36053 DC GB04 UMSCHLAG A - Daimler

36053 DC GB04 UMSCHLAG A - Daimler

36053 DC GB04 UMSCHLAG A - Daimler

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

26<br />

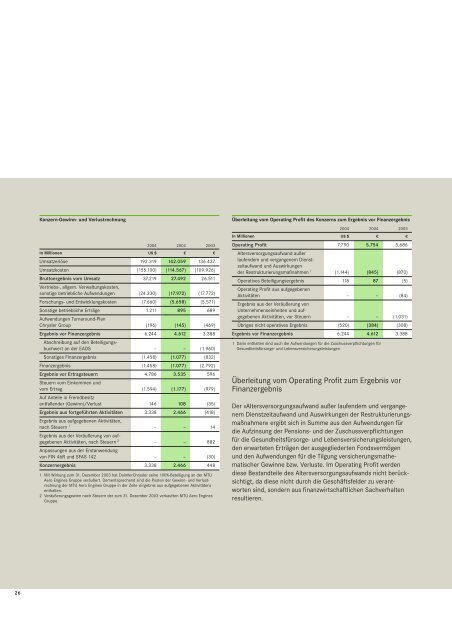

Konzern-Gewinn- und Verlustrechnung<br />

In Millionen<br />

Umsatzerlöse<br />

Umsatzkosten<br />

Bruttoergebnis vom Umsatz<br />

Vertriebs-, allgem. Verwaltungskosten,<br />

sonstige betriebliche Aufwendungen<br />

Forschungs- und Entwicklungskosten<br />

Sonstige betriebliche Erträge<br />

Aufwendungen Turnaround-Plan<br />

Chrysler Group<br />

Ergebnis vor Finanzergebnis<br />

Abschreibung auf den Beteiligungsbuchwert<br />

an der EADS<br />

Sonstiges Finanzergebnis<br />

Finanzergebnis<br />

Ergebnis vor Ertragsteuern<br />

Steuern vom Einkommen und<br />

vom Ertrag<br />

Auf Anteile in Fremdbesitz<br />

entfallender (Gewinn)/Verlust<br />

Ergebnis aus fortgeführten Aktivitäten<br />

Ergebnis aus aufgegebenen Aktivitäten,<br />

nach Steuern 1<br />

Ergebnis aus der Veräußerung von aufgegebenen<br />

Aktivitäten, nach Steuern 2<br />

Anpassungen aus der Erstanwendung<br />

von FIN 46R und SFAS 142<br />

Konzernergebnis<br />

2004 2004 2003<br />

US $ € €<br />

192.319 142.059 136.437<br />

(155.100) (114.567) (109.926)<br />

37.219 27.492 26.511<br />

(24.330)<br />

(7.660)<br />

1.211<br />

(196)<br />

6.244<br />

–<br />

(1.458)<br />

(1.458)<br />

4.786<br />

(1.594)<br />

146<br />

3.338<br />

–<br />

–<br />

–<br />

3.338<br />

(17.972)<br />

(5.658)<br />

895<br />

(145)<br />

4.612<br />

–<br />

(1.077)<br />

(1.077)<br />

3.535<br />

(1.177)<br />

108<br />

2.466<br />

–<br />

–<br />

–<br />

2.466<br />

(17.772)<br />

(5.571)<br />

689<br />

(469)<br />

3.388<br />

(1.960)<br />

(832)<br />

(2.792)<br />

596<br />

(979)<br />

(35)<br />

(418)<br />

14<br />

882<br />

(30)<br />

448<br />

1 Mit Wirkung zum 31. Dezember 2003 hat <strong>Daimler</strong>Chrysler seine 100%-Beteiligung an der MTU<br />

Aero Engines Gruppe veräußert. Dementsprechend sind die Posten der Gewinn- und Verlustrechnung<br />

der MTU Aero Engines Gruppe in der Zeile »Ergebnis aus aufgegebenen Aktivitäten«<br />

enthalten.<br />

2 Veräußerungsgewinn nach Steuern der zum 31. Dezember 2003 verkauften MTU Aero Engines<br />

Gruppe.<br />

Überleitung vom Operating Profit des Konzerns zum Ergebnis vor Finanzergebnis<br />

In Millionen<br />

Operating Profit<br />

Altersversorgungsaufwand außer<br />

laufendem und vergangenem Dienstzeitaufwand<br />

und Auswirkungen<br />

der Restrukturierungsmaßnahmen 1<br />

Operatives Beteiligungsergebnis<br />

Operating Profit aus aufgegebenen<br />

Aktivitäten<br />

Ergebnis aus der Veräußerung von<br />

Unternehmenseinheiten und aufgegebenen<br />

Aktivitäten, vor Steuern<br />

Übriges nicht operatives Ergebnis<br />

Ergebnis vor Finanzergebnis<br />

2004 2004 2003<br />

US $ € €<br />

7.790 5.754 5.686<br />

(1.144)<br />

118<br />

–<br />

–<br />

(520)<br />

6.244<br />

(845)<br />

87<br />

–<br />

–<br />

(384)<br />

4.612<br />

1 Darin enthalten sind auch die Aufwendungen für die Zuschussverpflichtungen für<br />

Gesundheitsfürsorge- und Lebensversicherungsleistungen<br />

(870)<br />

(5)<br />

(84)<br />

(1.031)<br />

(308)<br />

3.388<br />

Überleitung vom Operating Profit zum Ergebnis vor<br />

Finanzergebnis<br />

Der »Altersversorgungsaufwand außer laufendem und vergangenem<br />

Dienstzeitaufwand und Auswirkungen der Restrukturierungsmaßnahmen«<br />

ergibt sich in Summe aus den Aufwendungen für<br />

die Aufzinsung der Pensions- und der Zuschussverpflichtungen<br />

für die Gesundheitsfürsorge- und Lebensversicherungsleistungen,<br />

den erwarteten Erträgen der ausgegliederten Fondsvermögen<br />

und den Aufwendungen für die Tilgung versicherungsmathematischer<br />

Gewinne bzw. Verluste. Im Operating Profit werden<br />

diese Bestandteile des Altersversorgungsaufwands nicht berücksichtigt,<br />

da diese nicht durch die Geschäftsfelder zu verantworten<br />

sind, sondern aus finanzwirtschaftlichen Sachverhalten<br />

resultieren.