ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

STROM OHNE GRENZEN<br />

12<br />

WO STEHT DER EUROPÄISCHE STROMMARKT?<br />

Ressourcen verfügen, aus politischer Rücksichtnahme in solcher<br />

Offenheit nicht gesprochen worden. Aber haben die Ereignisse <strong>zur</strong><br />

Jahreswende 2005/06 und die seitdem – gerade in Deutschland –<br />

geführten Diskussionen über Russland als verlässlichen Energiepartner<br />

nachhaltige Wirkung? Ist jetzt <strong>ein</strong>e wirklich europäische<br />

Energiepolitik tatsächlich machbar? Zweifel sind hier sicher<br />

angebracht, doch ist daran zu erinnern: Die EU hat schon ganz andere<br />

gem<strong>ein</strong>same Politiken durchgesetzt, deren Realisierung im Vorfeld<br />

häufig als kaum wahrsch<strong>ein</strong>lich <strong>ein</strong>geschätzt worden war. Der Euro<br />

ist hier das beste Beispiel, auch wenn noch nicht alle EU-Staaten<br />

diesen Schritt hin <strong>zur</strong> gem<strong>ein</strong>samen Währung gegangen sind.<br />

Vielleicht liegt überhaupt die Zukunft der Europäischen Union mit<br />

derzeit 25 und zukünftig wohl noch mehr Mitgliedstaaten in Mehrheitsentscheidungen?<br />

Energiepolitik für die EU-Zukunft entscheidend<br />

Es wird sich schon bald zeigen, ob die Mitgliedstaaten der Union die<br />

Zeichen der Zeit erkannt haben und Inhalt und Geist des Grünbuches<br />

folgen. Die meisten Energieressourcen sind endlich, und die Suche<br />

nach Alternativen begann weltweit viel zu spät. Lange wurden durchaus<br />

vorhandene Prognosen über die Knappheit der Energieressourcen<br />

nicht ernst genommen – auch weil sich in der Vergangenheit viele<br />

Voraussagen nicht bestätigt hatten. Rohstofflieferanten haben <strong>ein</strong><br />

gewaltiges Machtmittel in ihren Händen. Viele der endlichen und<br />

begehrten Ressourcen befinden sich in Regionen dieser Erde, die<br />

man gem<strong>ein</strong>hin als politisch wenig stabil bezeichnet. Seit wenigen<br />

Monaten spricht die Europäische Union denn auch von <strong>ein</strong>er<br />

European Energy Foreign Policy, <strong>ein</strong>er Europäischen Energie-Außenpolitik.<br />

Auch wenn manchen dies viel zu zentralistisch und<br />

europäisch ist: Lassen sich die energiepolitischen Herausforderungen<br />

dieser Tage noch national bewältigen? Energiekommissar Piebalgs:<br />

„Man muss ... die entscheidenden Fragen der Zukunft auf<br />

europäischer Ebene diskutieren.“ Wenn es der EU, den EU-Mitgliedstaaten,<br />

nicht schnell gem<strong>ein</strong>sam gelingen sollte, die<br />

anstehenden energiepolitischen Herausforderungen zu bewältigen,<br />

dann stellt sich vielleicht schon bald die Frage nach der Handlungsfähigkeit<br />

und Zukunft der Gem<strong>ein</strong>schaft überhaupt.<br />

Anmerkungen<br />

[1] Originaltitel des Grünbuches: „Green Paper „A European Strategy for Sustainable,<br />

Competitive and Secure Energy“, das gesamte Dokument findet sich unter<br />

http://europa.eu.int/comm/energy/green-paper-energy/index_en.htm<br />

[2] Grünbuch, Zitat S.5, 1. Absatz.<br />

[3] Grünbuch, Zitat S.11, 1. Absatz.<br />

Dr. R. Buttgereit, Direktor Vattenfall European Affairs Office, Brüssel<br />

r<strong>ein</strong>hold.buttgereit@vattenfall.de<br />

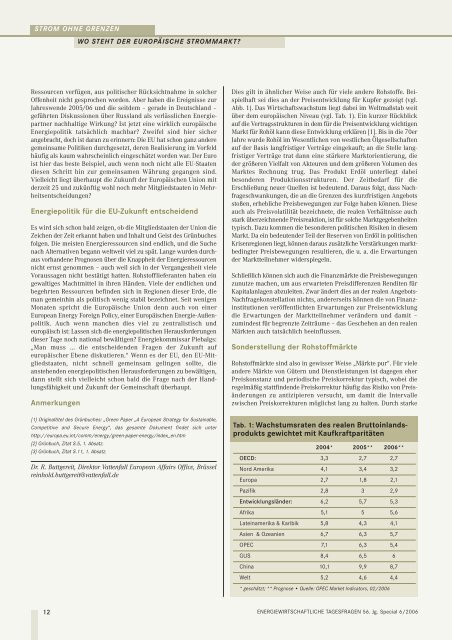

Dies gilt in ähnlicher Weise auch für viele andere Rohstoffe. Beispielhaft<br />

sei dies an der Preisentwicklung für Kupfer gezeigt (vgl.<br />

Abb. 1). Das Wirtschaftswachstum liegt dabei im Weltmaßstab weit<br />

über dem europäischen Niveau (vgl. Tab. 1). Ein kurzer Rückblick<br />

auf die Vertragsstrukturen in dem für die Preisentwicklung wichtigen<br />

Markt für Rohöl kann diese Entwicklung erklären [1]. Bis in die 70er<br />

Jahre wurde Rohöl im Wesentlichen von westlichen Ölgesellschaften<br />

auf der Basis langfristiger Verträge <strong>ein</strong>gekauft; an die Stelle langfristiger<br />

Verträge trat dann <strong>ein</strong>e stärkere Marktorientierung, die<br />

der größeren Vielfalt von Akteuren und dem größeren Volumen des<br />

Marktes Rechnung trug. Das Produkt Erdöl unterliegt dabei<br />

besonderen Produktionsstrukturen. Der Zeitbedarf für die<br />

Erschließung neuer Quellen ist bedeutend. Daraus folgt, dass Nachfrageschwankungen,<br />

die an die Grenzen des kurzfristigen Angebots<br />

stoßen, erhebliche Preisbewegungen <strong>zur</strong> Folge haben können. Diese<br />

auch als Preisvolatilität bezeichnete, die realen Verhältnisse auch<br />

stark überzeichnende Preisreaktion, ist für solche Marktgegebenheiten<br />

typisch. Dazu kommen die besonderen politischen Risiken in diesem<br />

Markt. Da <strong>ein</strong> bedeutender Teil der Reserven von Erdöl in politischen<br />

Krisenregionen liegt, können daraus zusätzliche Verstärkungen marktbedingter<br />

Preisbewegungen resultieren, die u. a. die Erwartungen<br />

der Marktteilnehmer widerspiegeln.<br />

Schließlich können sich auch die Finanzmärkte die Preisbewegungen<br />

zunutze machen, um aus erwarteten Preisdifferenzen Renditen für<br />

Kapitalanlagen abzuleiten. Zwar ändert dies an der realen Angebots-<br />

Nachfragekonstellation nichts, andererseits können die von Finanzinstitutionen<br />

veröffentlichten Erwartungen <strong>zur</strong> Preisentwicklung<br />

die Erwartungen der Marktteilnehmer verändern und damit –<br />

zumindest für begrenzte Zeiträume – das Geschehen an den realen<br />

Märkten auch tatsächlich be<strong>ein</strong>flussen.<br />

Sonderstellung der Rohstoffmärkte<br />

Rohstoffmärkte sind also in gewisser Weise „Märkte pur“. Für viele<br />

andere Märkte von Gütern und Dienstleistungen ist dagegen eher<br />

Preiskonstanz und periodische Preiskorrektur typisch, wobei die<br />

regelmäßig stattfindende Preiskorrektur häufig das Risiko von Preisänderungen<br />

zu antizipieren versucht, um damit die Intervalle<br />

zwischen Preiskorrekturen möglichst lang zu halten. Durch starke<br />

Tab. 1: Wachstumsraten des realen Bruttoinlandsprodukts<br />

gewichtet mit Kaufkraftparitäten<br />

2004* 2005** 2006**<br />

OECD: 3,3 2,7 2,7<br />

Nord Amerika 4,1 3,4 3,2<br />

Europa 2,7 1,8 2,1<br />

Pazifik 2,8 3 2,9<br />

Entwicklungsländer: 6,2 5,7 5,3<br />

Afrika 5,1 5 5,6<br />

Lat<strong>ein</strong>amerika & Karibik 5,8 4,3 4,1<br />

Asien & Ozeanien 6,7 6,3 5,7<br />

OPEC 7,1 6,3 5,4<br />

GUS 8,4 6,5 6<br />

China 10,1 9,9 8,7<br />

Welt 5,2 4,6 4,4<br />

* geschätzt; ** Prognose • Quelle: OPEC Market Indicators, 02/2006<br />

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 56. Jg. Special 6/2006