ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

ein geeignetes Modell zur kosteneffizienten CO 2 - VRE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

STROM OHNE GRENZEN<br />

16<br />

WO STEHT DER EUROPÄISCHE STROMMARKT?<br />

steuerliche Belastungen in Höhe von 165 €, die höher sind als die<br />

Mehrausgaben.<br />

Das Preisniveau in Deutschland für Endverbraucher von Energie<br />

liegt aufgrund der Besteuerung über dem Preisniveau der Energieträger.<br />

Zur Begründung der Ökosteuer wurde ausgeführt: „Fossile<br />

Energien sind <strong>ein</strong> knappes und endliches Gut. Zudem entstehen bei<br />

ihrer Verbrennung Treibhausgase, die in die Atmosphäre entweichen<br />

und somit zum Treibhauseffekt und der globalen Erwärmung<br />

beitragen. Die daraus resultierenden Kosten der Gesellschaft für<br />

Klimaschutzmaßnahmen und die Beseitigung von Umweltschäden<br />

sind in den Preisen nicht enthalten. Die Preise für die Nutzung der<br />

meisten Energieträger sind deshalb langfristig zu niedrig, weil sie<br />

nur <strong>ein</strong>en Teil ihrer wahren Kosten widerspiegeln“[4].<br />

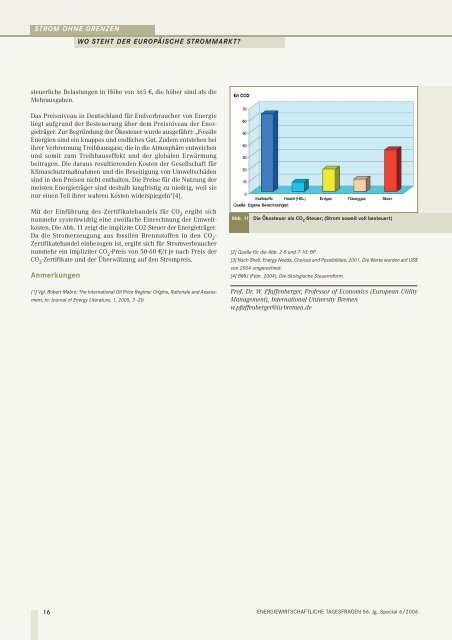

Mit der Einführung des Zertifikatehandels für <strong>CO</strong> 2 ergibt sich<br />

nunmehr systemwidrig <strong>ein</strong>e zweifache Einrechnung der Umweltkosten.<br />

Die Abb. 11 zeigt die implizite <strong>CO</strong>2-Steuer der Energieträger.<br />

Da die Stromerzeugung aus fossilen Brennstoffen in den <strong>CO</strong> 2 -<br />

Zertifikatehandel <strong>ein</strong>bezogen ist, ergibt sich für Stromverbraucher<br />

nunmehr <strong>ein</strong> impliziter <strong>CO</strong> 2 -Preis von 50-60 €/t je nach Preis der<br />

<strong>CO</strong> 2 -Zertifikate und der Überwälzung auf den Strompreis.<br />

Anmerkungen<br />

[1] Vgl. Robert Mabro: The International Oil Price Regime: Origins, Rationale and Assessment,<br />

in: Journal of Energy Literature, 1, 2005, 3 -20.<br />

Abb. 11 Die Ökosteuer als <strong>CO</strong> 2 -Steuer; (Strom soweit voll besteuert)<br />

[2] Quelle für die Abb. 2-5 und 7-10: BP.<br />

[3] Nach Shell, Energy Needs, Choices and Possibilities, 2001. Die Werte wurden auf US$<br />

von 2004 umgerechnet.<br />

[4] BMU (Febr. 2004), Die ökologische Steuerreform.<br />

Prof. Dr. W. Pfaffenberger, Professor of Economics (European Utility<br />

Management), International University Bremen<br />

w.pfaffenberger@iu-bremen.de<br />

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 56. Jg. Special 6/2006