Geschäftsbericht 2013 - Trimet

Geschäftsbericht 2013 - Trimet

Geschäftsbericht 2013 - Trimet

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

TRIMET ALUMINIUM SE – GESCHÄFTSBERICHT 2012/13<br />

39<br />

SONSTIGE FINANZIELLE VERPFLICHTUNGEN<br />

Finanzielle Verpflichtungen bestehen aus Miet- und Leasingverträgen, Bestellobligo<br />

für Investitionen sowie langfristigen Beschaffungsverträgen für bezogene Leistungen<br />

in Höhe von 287.040 Tsd. EURO, davon gegenüber verbundenen Unternehmen<br />

9.456 Tsd. EURO.<br />

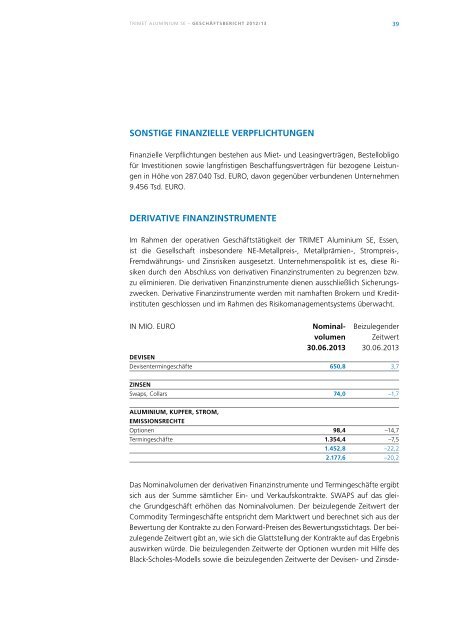

DERIVATIVE FINANZINSTRUMENTE<br />

Im Rahmen der operativen Geschäftstätigkeit der TRIMET Aluminium SE, Essen,<br />

ist die Gesellschaft insbesondere NE-Metallpreis-, Metallprämien-, Strompreis-,<br />

Fremdwährungs- und Zinsrisiken ausgesetzt. Unternehmenspolitik ist es, diese Risiken<br />

durch den Abschluss von derivativen Finanzinstrumenten zu begrenzen bzw.<br />

zu eliminieren. Die derivativen Finanzinstrumente dienen ausschließlich Sicherungszwecken.<br />

Derivative Finanzinstrumente werden mit namhaften Brokern und Kreditinstituten<br />

geschlossen und im Rahmen des Risikomanagementsystems überwacht.<br />

IN MIO. EURO Nominal- Beizulegender<br />

volumen Zeitwert<br />

30.06.<strong>2013</strong> 30.06.<strong>2013</strong><br />

DEVISEN<br />

Devisentermingeschäfte 650,8 3,7<br />

ZINSEN<br />

Swaps, Collars 74,0 –1,7<br />

ALUMINIUM, KUPFER, STROM,<br />

EMISSIONSRECHTE<br />

Optionen 98,4 –14,7<br />

Termingeschäfte 1.354,4 –7,5<br />

1.452,8 –22,2<br />

2.177,6 –20,2<br />

Das Nominalvolumen der derivativen Finanzinstrumente und Termingeschäfte ergibt<br />

sich aus der Summe sämtlicher Ein- und Verkaufskontrakte. SWAPS auf das gleiche<br />

Grundgeschäft erhöhen das Nominalvolumen. Der beizulegende Zeitwert der<br />

Commodity Termingeschäfte entspricht dem Marktwert und berechnet sich aus der<br />

Bewertung der Kontrakte zu den Forward-Preisen des Bewertungsstichtags. Der beizulegende<br />

Zeitwert gibt an, wie sich die Glattstellung der Kontrakte auf das Ergebnis<br />

auswirken würde. Die beizulegenden Zeitwerte der Optionen wurden mit Hilfe des<br />

Black-Scholes-Modells sowie die beizulegenden Zeitwerte der Devisen- und Zinsde-