Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

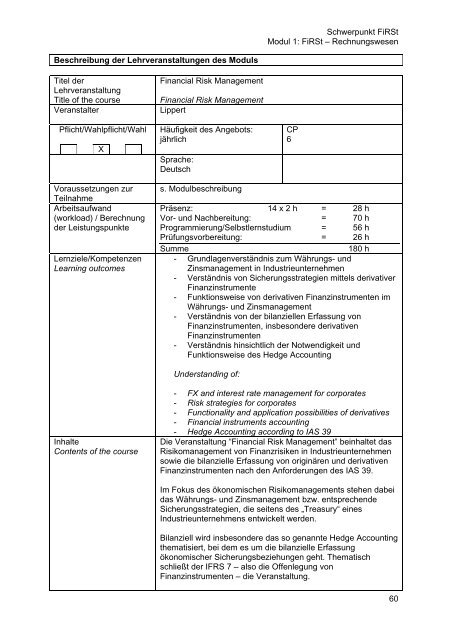

Schwerpunkt FiRSt<br />

Modul 1: FiRSt – Rechnungswesen<br />

Beschreibung der Lehrveranstaltungen des Moduls<br />

Titel der<br />

Lehrveranstaltung<br />

Title of the course<br />

Veranstalter<br />

Pflicht/Wahlpflicht/Wahl<br />

X<br />

Financial Risk Management<br />

Financial Risk Management<br />

Lippert<br />

Häufigkeit des Angebots:<br />

jährlich<br />

Sprache:<br />

Deutsch<br />

CP<br />

6<br />

Voraussetzungen zur<br />

Teilnahme<br />

Arbeitsaufwand<br />

(workload) / Berechnung<br />

der Leistungspunkte<br />

Lernziele/Kompetenzen<br />

Learning outcomes<br />

s. Modulbeschreibung<br />

Präsenz: 14 x 2 h = 28 h<br />

Vor- und Nachbereitung: = 70 h<br />

Programmierung/Selbstlernstudium = 56 h<br />

Prüfungsvorbereitung: = 26 h<br />

Summe<br />

180 h<br />

- Grundlagenverständnis zum Währungs- und<br />

Zinsmanagement in Industrieunternehmen<br />

- Verständnis von Sicherungsstrategien mittels derivativer<br />

Finanzinstrumente<br />

- Funktionsweise von derivativen Finanzinstrumenten im<br />

Währungs- und Zinsmanagement<br />

- Verständnis von der bilanziellen Erfassung von<br />

Finanzinstrumenten, insbesondere derivativen<br />

Finanzinstrumenten<br />

- Verständnis hinsichtlich der Notwendigkeit und<br />

Funktionsweise des Hedge Accounting<br />

Understanding of:<br />

Inhalte<br />

Contents of the course<br />

- FX and interest rate management for corporates<br />

- Risk strategies for corporates<br />

- Functionality and application possibilities of derivatives<br />

- Financial instruments accounting<br />

- Hedge Accounting according to IAS 39<br />

Die Veranstaltung “Financial Risk Management” beinhaltet das<br />

Risikomanagement von Finanzrisiken in Industrieunternehmen<br />

sowie die bilanzielle Erfassung von originären und derivativen<br />

Finanzinstrumenten nach den Anforderungen des IAS 39.<br />

Im Fokus des ökonomischen Risikomanagements stehen dabei<br />

das Währungs- und Zinsmanagement bzw. entsprechende<br />

Sicherungsstrategien, die seitens des „Treasury“ eines<br />

Industrieunternehmens entwickelt werden.<br />

Bilanziell wird insbesondere das so genannte Hedge Accounting<br />

thematisiert, bei dem es um die bilanzielle Erfassung<br />

ökonomischer Sicherungsbeziehungen geht. Thematisch<br />

schließt der IFRS 7 – also die Offenlegung von<br />

Finanzinstrumenten – die Veranstaltung.<br />

60