Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

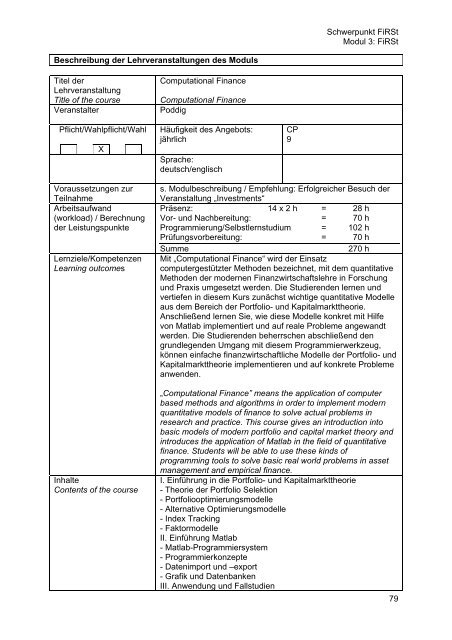

Schwerpunkt FiRSt<br />

Modul 3: FiRSt<br />

Beschreibung der Lehrveranstaltungen des Moduls<br />

Titel der<br />

Lehrveranstaltung<br />

Title of the course<br />

Veranstalter<br />

Pflicht/Wahlpflicht/Wahl<br />

X<br />

Computational Finance<br />

Computational Finance<br />

Poddig<br />

Häufigkeit des Angebots:<br />

jährlich<br />

Sprache:<br />

deutsch/englisch<br />

CP<br />

9<br />

Voraussetzungen zur<br />

Teilnahme<br />

Arbeitsaufwand<br />

(workload) / Berechnung<br />

der Leistungspunkte<br />

Lernziele/Kompetenzen<br />

Learning outcomes<br />

Inhalte<br />

Contents of the course<br />

s. Modulbeschreibung / Empfehlung: Erfolgreicher Besuch der<br />

Veranstaltung „Investments“<br />

Präsenz: 14 x 2 h = 28 h<br />

Vor- und Nachbereitung: = 70 h<br />

Programmierung/Selbstlernstudium = 102 h<br />

Prüfungsvorbereitung: = 70 h<br />

Summe<br />

270 h<br />

Mit „Computational Finance“ wird der Einsatz<br />

computergestützter Methoden bezeichnet, mit dem quantitative<br />

Methoden der modernen Finanzwirtschaftslehre in Forschung<br />

und Praxis umgesetzt werden. Die Studierenden lernen und<br />

vertiefen in diesem Kurs zunächst wichtige quantitative Modelle<br />

aus dem Bereich der Portfolio- und Kapitalmarkttheorie.<br />

Anschließend lernen Sie, wie diese Modelle konkret mit Hilfe<br />

von Matlab implementiert und auf reale Probleme angewandt<br />

werden. Die Studierenden beherrschen abschließend den<br />

grundlegenden Umgang mit diesem Programmierwerkzeug,<br />

können einfache finanzwirtschaftliche Modelle der Portfolio- und<br />

Kapitalmarkttheorie implementieren und auf konkrete Probleme<br />

anwenden.<br />

„Computational Finance” means the application of computer<br />

based methods and algorithms in order to implement modern<br />

quantitative models of finance to solve actual problems in<br />

research and practice. This course gives an introduction into<br />

basic models of modern portfolio and capital market theory and<br />

introduces the application of Matlab in the field of quantitative<br />

finance. Students will be able to use these kinds of<br />

programming tools to solve basic real world problems in asset<br />

management and empirical finance.<br />

I. Einführung in die Portfolio- und Kapitalmarkttheorie<br />

- Theorie der Portfolio Selektion<br />

- Portfoliooptimierungsmodelle<br />

- Alternative Optimierungsmodelle<br />

- Index Tracking<br />

- Faktormodelle<br />

II. Einführung Matlab<br />

- Matlab-Programmiersystem<br />

- Programmierkonzepte<br />

- Datenimport und –export<br />

- Grafik und Datenbanken<br />

III. Anwendung und Fallstudien<br />

79