Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Modulhandbuch BWL_WiWi.pdf - Fachbereich Wirtschaftswissenschaft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

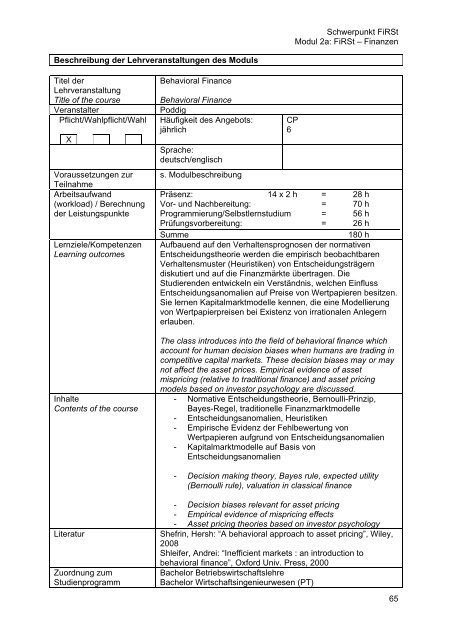

Schwerpunkt FiRSt<br />

Modul 2a: FiRSt – Finanzen<br />

Beschreibung der Lehrveranstaltungen des Moduls<br />

Titel der<br />

Lehrveranstaltung<br />

Title of the course<br />

Veranstalter<br />

Pflicht/Wahlpflicht/Wahl<br />

X<br />

Voraussetzungen zur<br />

Teilnahme<br />

Arbeitsaufwand<br />

(workload) / Berechnung<br />

der Leistungspunkte<br />

Lernziele/Kompetenzen<br />

Learning outcomes<br />

Inhalte<br />

Contents of the course<br />

Behavioral Finance<br />

Behavioral Finance<br />

Poddig<br />

Häufigkeit des Angebots:<br />

jährlich<br />

Sprache:<br />

deutsch/englisch<br />

s. Modulbeschreibung<br />

CP<br />

6<br />

Präsenz: 14 x 2 h = 28 h<br />

Vor- und Nachbereitung: = 70 h<br />

Programmierung/Selbstlernstudium = 56 h<br />

Prüfungsvorbereitung: = 26 h<br />

Summe<br />

180 h<br />

Aufbauend auf den Verhaltensprognosen der normativen<br />

Entscheidungstheorie werden die empirisch beobachtbaren<br />

Verhaltensmuster (Heuristiken) von Entscheidungsträgern<br />

diskutiert und auf die Finanzmärkte übertragen. Die<br />

Studierenden entwickeln ein Verständnis, welchen Einfluss<br />

Entscheidungsanomalien auf Preise von Wertpapieren besitzen.<br />

Sie lernen Kapitalmarktmodelle kennen, die eine Modellierung<br />

von Wertpapierpreisen bei Existenz von irrationalen Anlegern<br />

erlauben.<br />

The class introduces into the field of behavioral finance which<br />

account for human decision biases when humans are trading in<br />

competitive capital markets. These decision biases may or may<br />

not affect the asset prices. Empirical evidence of asset<br />

mispricing (relative to traditional finance) and asset pricing<br />

models based on investor psychology are discussed.<br />

- Normative Entscheidungstheorie, Bernoulli-Prinzip,<br />

Bayes-Regel, traditionelle Finanzmarktmodelle<br />

- Entscheidungsanomalien, Heuristiken<br />

- Empirische Evidenz der Fehlbewertung von<br />

Wertpapieren aufgrund von Entscheidungsanomalien<br />

- Kapitalmarktmodelle auf Basis von<br />

Entscheidungsanomalien<br />

- Decision making theory, Bayes rule, expected utility<br />

(Bernoulli rule), valuation in classical finance<br />

Literatur<br />

Zuordnung zum<br />

Studienprogramm<br />

- Decision biases relevant for asset pricing<br />

- Empirical evidence of mispricing effects<br />

- Asset pricing theories based on investor psychology<br />

Shefrin, Hersh: “A behavioral approach to asset pricing”, Wiley,<br />

2008<br />

Shleifer, Andrei: “Inefficient markets : an introduction to<br />

behavioral finance”, Oxford Univ. Press, 2000<br />

Bachelor Betriebswirtschaftslehre<br />

Bachelor Wirtschaftsingenieurwesen (PT)<br />

65