04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

November 2010<br />

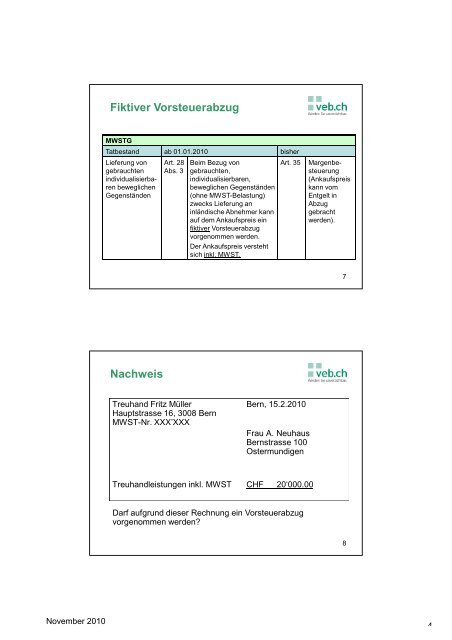

Fiktiver Vorsteuerabzug<br />

MWSTG<br />

Tatbestand ab 01.01.2010 bisher<br />

Lieferung von<br />

gebrauchten<br />

individualisierbaren<br />

beweglichen<br />

Gegenständen<br />

Nachweis<br />

Art. 28<br />

Abs. 3<br />

Beim Bezug von<br />

gebrauchten,<br />

individualisierbaren,<br />

beweglichen Gegenständen<br />

(ohne MWST-Belastung)<br />

zwecks Lieferung an<br />

inländische Abnehmer kann<br />

auf dem Ankaufspreis ein<br />

fiktiver Vorsteuerabzug<br />

vorgenommen werden.<br />

Der Ankaufspreis versteht<br />

sich inkl. MWST.<br />

Treuhand Fritz Müller Bern, 15.2.2010<br />

Hauptstrasse 16, 3008 Bern<br />

MWST-Nr. XXX’XXX<br />

Frau A. Neuhaus<br />

Bernstrasse 100<br />

Osterm<strong>und</strong>igen<br />

Treuhandleistungen inkl. MWST CHF 20‘000.00<br />

Darf aufgr<strong>und</strong> dieser Rechnung ein Vorsteuerabzug<br />

vorgenommen werden?<br />

Art. 35 Margenbesteuerung<br />

(Ankaufspreis<br />

kann vom<br />

Entgelt in<br />

Abzug<br />

gebracht<br />

werden).<br />

7<br />

8<br />

4