04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

04 Slides_W.Steiger und P.Walker_04.11.10 ... - vebmedia

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

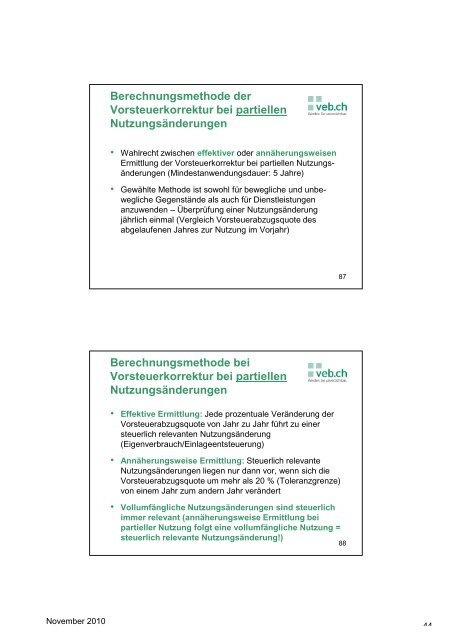

November 2010<br />

Berechnungsmethode der<br />

Vorsteuerkorrektur bei partiellen<br />

Nutzungsänderungen<br />

• Wahlrecht zwischen effektiver oder annäherungsweisen<br />

Ermittlung der Vorsteuerkorrektur bei partiellen Nutzungsänderungen<br />

(Mindestanwendungsdauer: 5 Jahre)<br />

• Gewählte Methode ist sowohl für bewegliche <strong>und</strong> unbewegliche<br />

Gegenstände als auch für Dienstleistungen<br />

anzuwenden – Überprüfung einer Nutzungsänderung<br />

jährlich einmal (Vergleich Vorsteuerabzugsquote des<br />

abgelaufenen Jahres zur Nutzung im Vorjahr)<br />

Berechnungsmethode bei<br />

Vorsteuerkorrektur bei partiellen<br />

Nutzungsänderungen<br />

• Effektive Ermittlung: Jede prozentuale Veränderung der<br />

Vorsteuerabzugsquote von Jahr zu Jahr führt zu einer<br />

steuerlich relevanten Nutzungsänderung<br />

(Eigenverbrauch/Einlageentsteuerung)<br />

• Annäherungsweise Ermittlung: Steuerlich relevante<br />

Nutzungsänderungen liegen nur dann vor, wenn sich die<br />

Vorsteuerabzugsquote um mehr als 20 % (Toleranzgrenze)<br />

von einem Jahr zum andern Jahr verändert<br />

• Vollumfängliche Nutzungsänderungen sind steuerlich<br />

immer relevant (annäherungsweise Ermittlung bei<br />

partieller Nutzung folgt eine vollumfängliche Nutzung =<br />

steuerlich relevante Nutzungsänderung!)<br />

88<br />

87<br />

44