zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Büroimmobilienmarkt<strong>zyklen</strong> – Oktober 2009<br />

3. Sind spekulative Blasen erkennbar?<br />

Spekulationsblasen sind im Nachhinein leicht zu identifizieren. Doch wie können<br />

zukünftige Blasen erkannt werden?<br />

Eine Reihe von Forschern entwickeln bereits seit vielen Jahren Frühwarnsysteme,<br />

mit denen Finanzkrisen erkannt werden sollen. Vor allem sind die Bestimmung<br />

des Fundamentalwertes von Vermögen und die Abschätzung der<br />

Entwicklung der Determinanten mit großer Unsicherheit behaftet.<br />

Forschungsansätze<br />

Der Internationalen Währungsfonds (IWF) zeigt in einer Analyse zu verschiedenen<br />

Boom-Bust-Zyklen, dass diesen in der Regel eine rasche Ausweitung<br />

der Kreditvergabe, sich verschlechternde Leistungsbilanzen und<br />

verstärkte Investitionen in Wohneigentum vorausgehen.<br />

Die Forscher der Bank für Internationalen Zahlungsausgleich (BIZ) verfolgen<br />

einen ähnlichen Ansatz. Im Fokus stehen drei Indikatoren, mit denen spekulative<br />

Übertreibungen wahrgenommen werden sollen.<br />

� Mittels der „Vermögenswertlücke“ soll ermittelt werden, wie weit sich die<br />

realen Preise von Vermögen (Aktien, Immobilien) von ihrem langfristigen<br />

Trend entfernen. Dabei soll ein auffallend starker Anstieg der Preise<br />

angezeigt werden. Dieser wäre nur gerechtfertigt, sofern die fundamentalen<br />

Bestimmungsgründe des Anstiegs wie die Wachstumserwartungen<br />

des Cash Flows (z.B. Mieten) sich nachhaltig geändert haben.<br />

� Die beiden anderen Indikatoren, Kreditlücke und Investitionslücke, messen<br />

die jeweilige Trendabweichung des Verhältnisses von Kreditvolumen<br />

zum BIP bzw. von Investition zum BIP. Damit soll, ähnlich wie<br />

beim IWF, die verstärkte Kreditvergabe in Boomphasen sowie mögliche<br />

Überinvestitionen erkannt werden.<br />

Hinsichtlich der zeitlichen Abfolge kommen empirischen Untersuchungen zu<br />

dem Schluss, dass hohe Immobilienpreise generell mit überdurchschnittlichen<br />

Wachstumsraten beim BIP, seinen Komponenten Konsum und Investition sowie<br />

einer hohen Kreditvergabe einhergehen, wobei das BIP etwa drei bis vier Quartale<br />

bevor der Immobilienmarkt seinen Höhepunkt erreicht am Stärksten<br />

wächst. Die Kreditvergabe verzeichnet ihren Höhepunkt noch früher.<br />

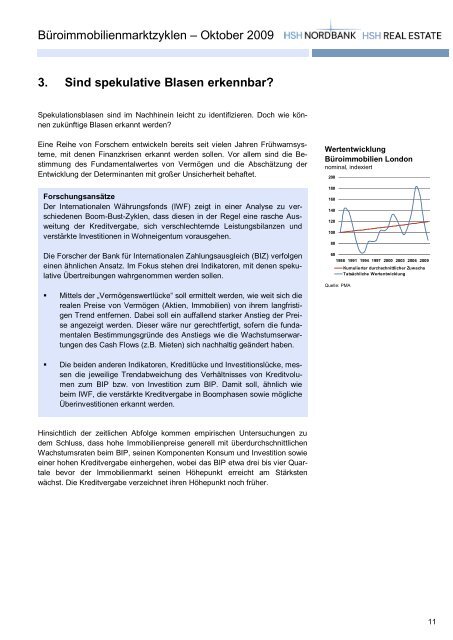

Wertentwicklung<br />

Büroimmobilien London<br />

nominal, indexiert<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

1988 1991 1994 1997 2000 2003 2006 2009<br />

Quelle: PMA<br />

Kumulierter durchschnittlicher Zuwachs<br />

Tatsächliche Wertentwicklung<br />

11