zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Büroimmobilienmarkt<strong>zyklen</strong> – Oktober 2009<br />

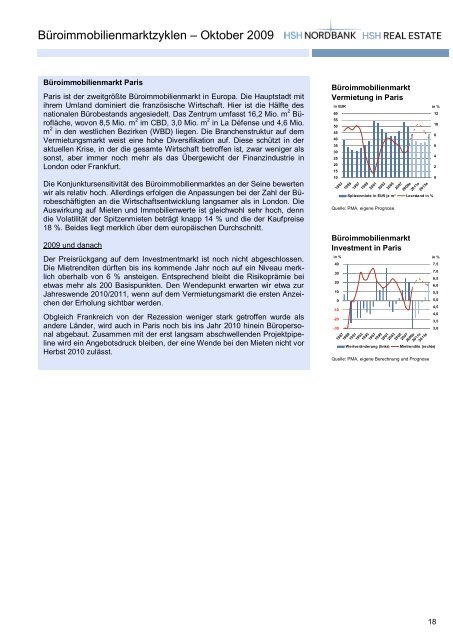

Büroimmobilienmarkt Paris<br />

Paris ist der zweitgrößte Büroimmobilienmarkt in Europa. Die Hauptstadt mit<br />

ihrem Umland dominiert die französische Wirtschaft. Hier ist die Hälfte des<br />

nationalen Bürobestands angesiedelt. Das Zentrum umfasst 16,2 Mio. m 2 Bürofläche,<br />

wovon 8,5 Mio. m 2 im CBD, 3,0 Mio. m 2 in La Défense und 4,6 Mio.<br />

m 2 in den westlichen Bezirken (WBD) liegen. Die Branchenstruktur auf dem<br />

Vermietungsmarkt weist eine hohe Diversifikation auf. Diese schützt in der<br />

aktuellen Krise, in der die gesamte Wirtschaft betroffen ist, zwar weniger als<br />

sonst, aber immer noch mehr als das Übergewicht der Finanzindustrie in<br />

London oder Frankfurt.<br />

Die Konjunktursensitivität des Büroimmobilienmarktes an der Seine bewerten<br />

wir als relativ hoch. Allerdings erfolgen die Anpassungen bei der Zahl der Bürobeschäftigten<br />

an die Wirtschaftsentwicklung langsamer als in London. Die<br />

Auswirkung auf Mieten und Immobilienwerte ist gleichwohl sehr hoch, denn<br />

die Volatilität der Spitzenmieten beträgt knapp 14 % und die der Kaufpreise<br />

18 %. Beides liegt merklich über dem europäischen Durchschnitt.<br />

2009 und danach<br />

Der Preisrückgang auf dem Investmentmarkt ist noch nicht abgeschlossen.<br />

Die Mietrenditen dürften bis ins kommende Jahr noch auf ein Niveau merklich<br />

oberhalb von 6 % ansteigen. Entsprechend bleibt die Risikoprämie bei<br />

etwas mehr als 200 Basispunkten. Den Wendepunkt erwarten wir etwa zur<br />

Jahreswende 2010/2011, wenn auf dem Vermietungsmarkt die ersten Anzeichen<br />

der Erholung sichtbar werden.<br />

Obgleich Frankreich von der Rezession weniger stark getroffen wurde als<br />

andere Länder, wird auch in Paris noch bis ins Jahr 2010 hinein Büropersonal<br />

abgebaut. Zusammen mit der erst langsam abschwellenden Projektpipeline<br />

wird ein Angebotsdruck bleiben, der eine Wende bei den Mieten nicht vor<br />

Herbst 2010 zulässt.<br />

Büroimmobilienmarkt<br />

Vermietung in Paris<br />

in EUR<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009e<br />

2011e<br />

2013e<br />

Spitzenmiete in EUR je m² Leerstand in %<br />

Quelle: PMA, eigene Prognose<br />

Büroimmobilienmarkt<br />

Investment in Paris<br />

in %<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009e<br />

2011e<br />

2013e<br />

Wertveränderung (links) Mietrendite (rechts)<br />

Quelle: PMA, eigene Berechnung und Prognose<br />

in %<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

in %<br />

7,5<br />

7,0<br />

6,5<br />

6,0<br />

5,5<br />

5,0<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

18