zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Büroimmobilienmarkt<strong>zyklen</strong> – Oktober 2009<br />

als die Exportwirtschaft um 2003 wieder ansprang, erholte sich die japanische<br />

Wirtschaft.<br />

Diese Erholung fand mit der aktuellen Finanz- und Wirtschaftskrise ein jähes<br />

Ende. Die japanische Wirtschaft erlitt aufgrund ihrer starken Exportabhängigkeit<br />

erneut einen Wachstumseinbruch. Die Büroimmobilienmärkte werden dadurch<br />

wiederum in Mitleidenschaft gezogen, da sich das japanische Finanzsystem in<br />

der letzten Krise nicht ausreichend stabilisiert hatte, um der neuen zu trotzen.<br />

Was hat Japan falsch gemacht?<br />

Zunächst einmal ist festzuhalten, dass die japanische Wirtschaft nach dem<br />

Platzen der Blase keinen konjunkturellen Einbruch erlebt hat, wie es derzeit in<br />

Deutschland zu beobachten ist. Der Abschwung verlief schleichend. Folglich<br />

schien der Handlungsdruck geringer zu sein, was dazu führte, dass die Probleme<br />

nur zögerlich und unkoordiniert angegangen wurden.<br />

Den Banken wurde erlaubt, faule Kredite ohne Abschreibungen zu halten, um<br />

so Verluste später realisieren zu können. Sie wurden jedoch nicht von ihren<br />

Lasten befreit, was dazu führte, dass sie kaum neue Risiken eingingen, sprich<br />

Kredite nur sehr restriktiv vergaben. Der Unternehmenssektor wiederum musste<br />

erkennen, dass er in den Zeiten des billigen Geldes zu viel investiert hatte und<br />

dass den neuen Produktionskapazitäten keine entsprechende Nachfrage gegenüberstand.<br />

Die expansive Geldpolitik der Bank of Japan war in diesem Umfeld<br />

zwecklos.<br />

Allerdings war die Fiskalpolitik ebenfalls erfolglos. Ein Großteil der Gelder versickerte<br />

in die mit der Politik gut vernetzte Bauwirtschaft. Problematisch war außerdem,<br />

dass die Politik sowohl Banken als auch Unternehmen, die von der Insolvenz<br />

bedroht waren, zu lange unter die Arme griff. Eine Marktbereinigung<br />

zugunsten von mehr Wettbewerbsfähigkeit fand damit nicht statt.<br />

Bankenkrise Schweden<br />

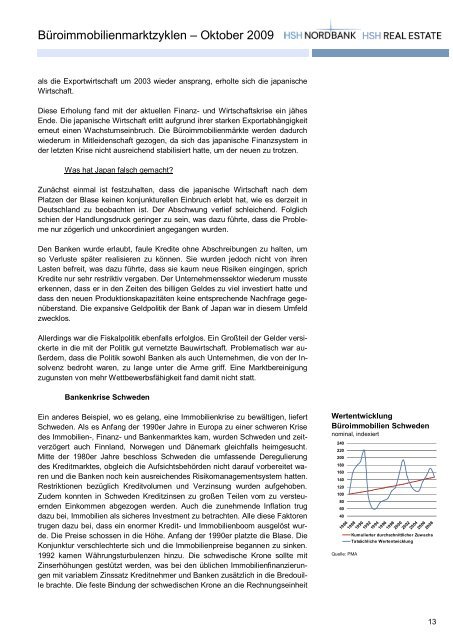

Ein anderes Beispiel, wo es gelang, eine Immobilienkrise zu bewältigen, liefert<br />

Schweden. Als es Anfang der 1990er Jahre in Europa zu einer schweren Krise<br />

des Immobilien-, Finanz- und Bankenmarktes kam, wurden Schweden und zeitverzögert<br />

auch Finnland, Norwegen und Dänemark gleichfalls heimgesucht.<br />

Mitte der 1980er Jahre beschloss Schweden die umfassende Deregulierung<br />

des Kreditmarktes, obgleich die Aufsichtsbehörden nicht darauf vorbereitet waren<br />

und die Banken noch kein ausreichendes Risikomanagementsystem hatten.<br />

Restriktionen bezüglich Kreditvolumen und Verzinsung wurden aufgehoben.<br />

Zudem konnten in Schweden Kreditzinsen zu großen Teilen vom zu versteuernden<br />

Einkommen abgezogen werden. Auch die zunehmende Inflation trug<br />

dazu bei, Immobilien als sicheres Investment zu betrachten. Alle diese <strong>Faktoren</strong><br />

trugen dazu bei, dass ein enormer Kredit- und Immobilienboom ausgelöst wurde.<br />

Die Preise schossen in die Höhe. Anfang der 1990er platzte die Blase. Die<br />

Konjunktur verschlechterte sich und die Immobilienpreise begannen zu sinken.<br />

1992 kamen Währungsturbulenzen hinzu. Die schwedische Krone sollte mit<br />

Zinserhöhungen gestützt werden, was bei den üblichen Immobilienfinanzierungen<br />

mit variablem Zinssatz Kreditnehmer und Banken zusätzlich in die Bredouille<br />

brachte. Die feste Bindung der schwedischen Krone an die Rechnungseinheit<br />

Wertentwicklung<br />

Büroimmobilien Schweden<br />

nominal, indexiert<br />

240<br />

220<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

1986<br />

1988<br />

Quelle: PMA<br />

1990<br />

1992<br />

1994<br />

1996<br />

1998<br />

2000<br />

2002<br />

2004<br />

2006<br />

2008<br />

Kumulierter durchschnittlicher Zuwachs<br />

Tatsächliche Wertentwicklung<br />

13