zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

zyklen 2.1 Exogene Faktoren - HSH Nordbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Büroimmobilienmarkt<strong>zyklen</strong> – Oktober 2009<br />

Während der Investmentmarkt frühzeitig auf die aufziehende Krise reagierte,<br />

weil sich die Finanzierungsbedingungen deutlich verschlechterten, dauerte es<br />

bis in den Spätsommer 2008 bis die Realwirtschaft von der Krise erfasst wurde<br />

und auch der Vermietungsmarkt erste Auswirkungen zu spüren bekam. Auf fast<br />

allen Märkten setzten die Mietrückgänge nicht vor dem vierten Quartal 2008<br />

ein. Nur in der City von London bröckelten sie bereits zu Jahresanfang. Seit<br />

dem Jahresbeginn 2009 sinken nahezu überall die Mieten. Die tiefsten Einschnitte<br />

bei den Mieten sind seitdem in London, Madrid, Dublin und Paris zu<br />

verzeichnen. Hier hatte der Investmentboom zu einer regen Bautätigkeit mit<br />

entsprechend hohen Flächenzuwächsen geführt. Diese Angebotsausweitungen<br />

fanden bereits 2008 nicht mehr ausreichend Nachfrage, so dass die Leerstände<br />

anzogen. Die noch im Bau befindlichen Büroflächen werden bei ihrer Fertigstellung<br />

die Vakanzen im Markt weiter erhöhen.<br />

Die Unternehmen werden in den nächsten Monaten gezwungen sein, ihren<br />

Personalbestand der geringeren Kapazitätsauslastung anzupassen, denn die<br />

nun langsam in Gang kommende wirtschaftliche Erholung wird den erlittenen<br />

Einbruch nicht kompensieren. Auch der Dienstleistungsbereich, insbesondere<br />

die unternehmensnahen Dienstleister, wird davon nicht ausgenommen bleiben.<br />

Durch den absehbaren Personalabbau zeichnet sich daher eine negative Netto-<br />

Absorption ab. Sie wird spätestens mit dem Auslauf der Mietverträge, frühestens<br />

mit dem Anbieten von Untermietflächen am Vermietungsmarkt wirksam.<br />

Mit den wachsenden Leerständen bleiben die Mieten unter Druck. Eine Bodenbildung<br />

dürfte sich – trotz zwischenzeitlicher Abschwächung des Rückgangs in<br />

einigen Märkten – erst abzeichnen, wenn die Unternehmen ihren Personalbestand<br />

der Auslastung angepasst haben und das Flächenangebot aufgrund<br />

von Projektabsagen bzw. Projektverschiebungen nicht mehr wächst. Damit ist<br />

u.E. erst zur Jahreswende 2010/2011 zu rechnen.<br />

Die Investmentmärkte dürften ihre Bodenbildung hingegen einige Monate früher<br />

erleben. Damit ist zu rechen, sobald für zunehmend mehr Investoren der Tiefpunkt<br />

auf den Vermietungsmärkten abzusehen ist. Dann dürften sie verstärkt<br />

aktiv werden, um ihre Chance zu nutzen, sich attraktive Mietrenditen zu sichern.<br />

Diese werden durch die bis dahin gefallenen Immobilienpreise eine hohe Risikoprämie<br />

enthalten und daher ein Renditeniveau erreicht haben, das Umschichtungen<br />

aus anderen Asset-Klassen auslösen dürfte.<br />

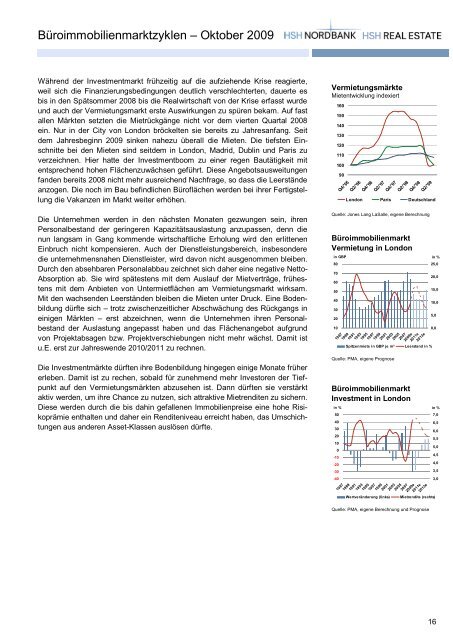

Vermietungsmärkte<br />

Mietentwicklung indexiert<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

Q4/'05<br />

Q2/'06<br />

Q4/'06<br />

Q2/'07<br />

Q4/'07<br />

Q2/'08<br />

Q4/'08<br />

Q2/'09<br />

London Paris Deutschland<br />

Quelle: Jones Lang LaSalle, eigene Berechnung<br />

Büroimmobilienmarkt<br />

Vermietung in London<br />

in GBP<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009e<br />

2011e<br />

2013e<br />

Spitzenmiete in GBP je m² Leerstand in %<br />

Quelle: PMA, eigene Prognose<br />

Büroimmobilienmarkt<br />

Investment in London<br />

in %<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009e<br />

2011e<br />

2013e<br />

Wertveränderung (links) Mietrendite (rechts)<br />

Quelle: PMA, eigene Berechnung und Prognose<br />

in %<br />

25,0<br />

20,0<br />

15,0<br />

10,0<br />

5,0<br />

0,0<br />

in %<br />

7,0<br />

6,5<br />

6,0<br />

5,5<br />

5,0<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

16