Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

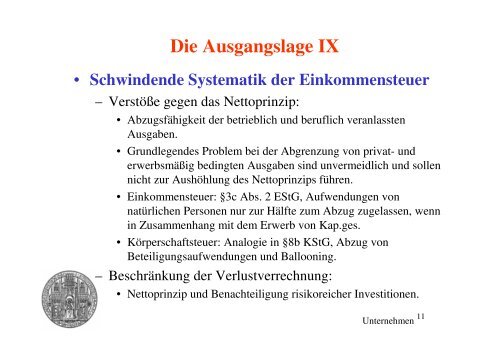

Die Ausgangslage IX• Schwindende Systematik der Einkommensteuer– Verstöße gegen das Nettoprinzip:• Abzugsfähigkeit der betrieblich und beruflich veranlasstenAusgaben.• Grundlegendes Problem bei der Abgrenzung von privat- underwerbsmäßig bedingten Ausgaben sind unvermeidlich und sollennicht zur Aushöhlung des Nettoprinzips führen.• Einkommensteuer: §3c Abs. 2 EStG, Aufwendungen vonnatürlichen Personen nur zur Hälfte zum Abzug zugelassen, wennin Zusammenhang mit dem Erwerb von Kap.ges.• Körperschaftsteuer: Analogie in §8b KStG, Abzug vonBeteiligungsaufwendungen und Ballooning.– Beschränkung der Verlustverrechnung:• Nettoprinzip und Benachteiligung risikoreicher Investitionen.11Unternehmen