Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

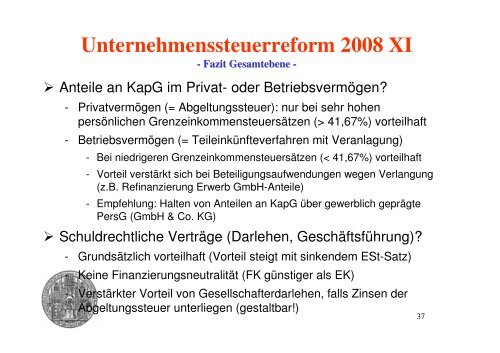

Unternehmenssteuerreform 2008 XI- Fazit Gesamtebene - Anteile an KapG im Privat- oder Betriebsvermögen?- Privatvermögen (= Abgeltungssteuer): nur bei sehr hohenpersönlichen Grenzeinkommensteuersätzen (> 41,67%) vorteilhaft- Betriebsvermögen (= Teileinkünfteverfahren mit Veranlagung)- Bei niedrigeren Grenzeinkommensteuersätzen (< 41,67%) vorteilhaft- Vorteil verstärkt sich bei Beteiligungsaufwendungen wegen Verlangung(z.B. Refinanzierung Erwerb GmbH-Anteile)- Empfehlung: Halten von Anteilen an KapG über gewerblich geprägtePersG (GmbH & Co. KG) Schuldrechtliche Verträge (Darlehen, Geschäftsführung)?- Grundsätzlich vorteilhaft (Vorteil steigt mit sinkendem ESt-Satz)- Keine Finanzierungsneutralität (FK günstiger als EK)- Verstärkter Vorteil von Gesellschafterdarlehen, falls Zinsen derAbgeltungssteuer unterliegen (gestaltbar!)37