Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Folien 6 - Ruprecht-Karls-Universität Heidelberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

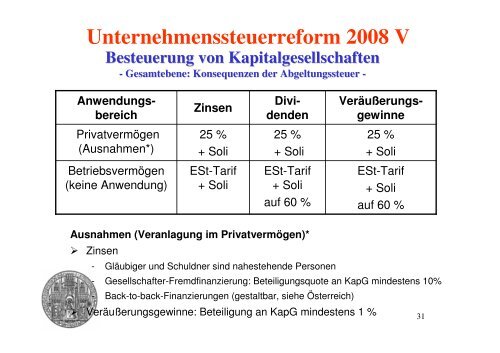

Unternehmenssteuerreform 2008 VBesteuerung von Kapitalgesellschaften- Gesamtebene: Konsequenzen der Abgeltungssteuer -DividendenAnwendungsbereichZinsenVeräußerungsgewinnePrivatvermögen(Ausnahmen*)25 %+ Soli25 %+ Soli25 %+ SoliBetriebsvermögen(keine Anwendung)ESt-Tarif+ SoliESt-Tarif+ Soliauf 60 %ESt-Tarif+ Soliauf 60 %Ausnahmen (Veranlagung im Privatvermögen)* Zinsen- Gläubiger und Schuldner sind nahestehende Personen- Gesellschafter-Fremdfinanzierung: Beteiligungsquote an KapG mindestens 10%- Back-to-back-Finanzierungen (gestaltbar, siehe Österreich) Veräußerungsgewinne: Beteiligung an KapG mindestens 1 %31