Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

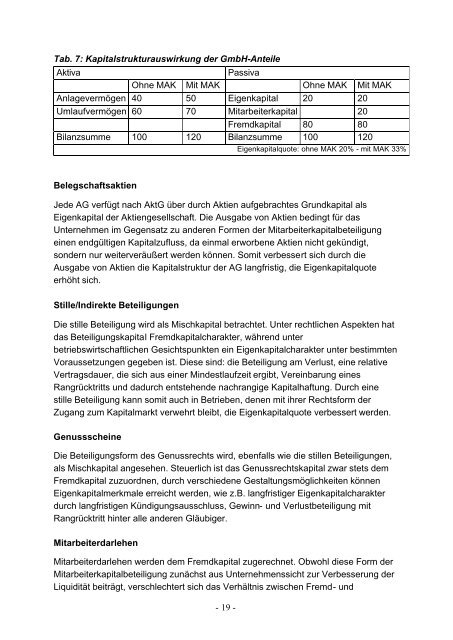

Tab. 7: Kapitalstrukturauswirkung der GmbH-AnteileAktivaPassivaOhne MAK Mit MAK Ohne MAK Mit MAKAnlagevermögen 40 50 Eigenkapital 20 20Umlaufvermögen 60 70 Mitarbeiterkapital 20Fremdkapital 80 80Bilanzsumme 100 120 Bilanzsumme 100 120Eigenkapitalquote: ohne MAK 20% - <strong>mit</strong> MAK 33%BelegschaftsaktienJede AG verfügt nach AktG über durch Aktien aufgebrachtes Grundkapital alsEigenkapital der Aktiengesellschaft. Die Ausgabe von Aktien bedingt für dasUnternehmen <strong>im</strong> Gegensatz zu anderen Formen der Mitarbeiterkapitalbeteiligungeinen endgültigen Kapitalzufluss, da einmal erworbene Aktien nicht gekündigt,sondern nur weiterveräußert werden können. So<strong>mit</strong> verbessert sich durch dieAusgabe von Aktien die Kapitalstruktur der AG langfristig, die Eigenkapitalquoteerhöht sich.Stille/Indirekte BeteiligungenDie stille Beteiligung wird als Mischkapital betrachtet. Unter rechtlichen Aspekten hatdas Beteiligungskapital Fremdkapitalcharakter, während unterbetriebswirtschaftlichen Gesichtspunkten ein Eigenkapitalcharakter unter best<strong>im</strong>mtenVoraussetzungen gegeben ist. Diese sind: die Beteiligung am Verlust, eine relativeVertragsdauer, die sich aus einer Mindestlaufzeit ergibt, Vereinbarung einesRangrücktritts und dadurch entstehende nachrangige Kapitalhaftung. Durch einestille Beteiligung kann so<strong>mit</strong> auch in Betrieben, denen <strong>mit</strong> ihrer Rechtsform derZugang zum Kapitalmarkt verwehrt bleibt, die Eigenkapitalquote verbessert werden.GenussscheineDie Beteiligungsform des Genussrechts wird, ebenfalls wie die stillen Beteiligungen,als Mischkapital angesehen. Steuerlich ist das Genussrechtskapital zwar stets demFremdkapital zuzuordnen, durch verschiedene Gestaltungsmöglichkeiten könnenEigenkapitalmerkmale erreicht werden, wie z.B. langfristiger Eigenkapitalcharakterdurch langfristigen Kündigungsausschluss, Gewinn- und Verlustbeteiligung <strong>mit</strong>Rangrücktritt hinter alle anderen Gläubiger.MitarbeiterdarlehenMitarbeiterdarlehen werden dem Fremdkapital zugerechnet. Obwohl diese Form derMitarbeiterkapitalbeteiligung zunächst aus Unternehmenssicht zur Verbesserung derLiquidität beiträgt, verschlechtert sich das Verhältnis zwischen Fremd- und- 19 -