Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Mitarbeiterkapitalbeteiligungen im Handwerk - mit-unternehmer.com ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

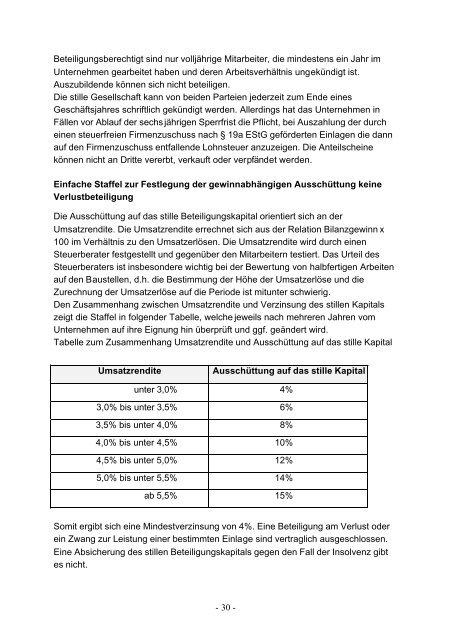

Beteiligungsberechtigt sind nur volljährige Mitarbeiter, die mindestens ein Jahr <strong>im</strong>Unternehmen gearbeitet haben und deren Arbeitsverhältnis ungekündigt ist.Auszubildende können sich nicht beteiligen.Die stille Gesellschaft kann von beiden Parteien jederzeit zum Ende einesGeschäftsjahres schriftlich gekündigt werden. Allerdings hat das Unternehmen inFällen vor Ablauf der sechsjährigen Sperrfrist die Pflicht, bei Auszahlung der durcheinen steuerfreien Firmenzuschuss nach § 19a EStG geförderten Einlagen die dannauf den Firmenzuschuss entfallende Lohnsteuer anzuzeigen. Die Anteilscheinekönnen nicht an Dritte vererbt, verkauft oder verpfändet werden.Einfache Staffel zur Festlegung der gewinnabhängigen Ausschüttung keineVerlustbeteiligungDie Ausschüttung auf das stille Beteiligungskapital orientiert sich an derUmsatzrendite. Die Umsatzrendite errechnet sich aus der Relation Bilanzgewinn x100 <strong>im</strong> Verhältnis zu den Umsatzerlösen. Die Umsatzrendite wird durch einenSteuerberater festgestellt und gegenüber den Mitarbeitern testiert. Das Urteil desSteuerberaters ist insbesondere wichtig bei der Bewertung von halbfertigen Arbeitenauf den Baustellen, d.h. die Best<strong>im</strong>mung der Höhe der Umsatzerlöse und dieZurechnung der Umsatzerlöse auf die Periode ist <strong>mit</strong>unter schwierig.Den Zusammenhang zwischen Umsatzrendite und Verzinsung des stillen Kapitalszeigt die Staffel in folgender Tabelle, welche jeweils nach mehreren Jahren vomUnternehmen auf ihre Eignung hin überprüft und ggf. geändert wird.Tabelle zum Zusammenhang Umsatzrendite und Ausschüttung auf das stille KapitalUmsatzrenditeAusschüttung auf das stille Kapitalunter 3,0% 4%3,0% bis unter 3,5% 6%3,5% bis unter 4,0% 8%4,0% bis unter 4,5% 10%4,5% bis unter 5,0% 12%5,0% bis unter 5,5% 14%ab 5,5% 15%So<strong>mit</strong> ergibt sich eine Mindestverzinsung von 4%. Eine Beteiligung am Verlust oderein Zwang zur Leistung einer best<strong>im</strong>mten Einlage sind vertraglich ausgeschlossen.Eine Absicherung des stillen Beteiligungskapitals gegen den Fall der Insolvenz gibtes nicht.- 30 -