2015-06-26-Automatischer-Informationsaustausch-mit-USA-Anwendungsfragen-FATCA-Abkommen

2015-06-26-Automatischer-Informationsaustausch-mit-USA-Anwendungsfragen-FATCA-Abkommen

2015-06-26-Automatischer-Informationsaustausch-mit-USA-Anwendungsfragen-FATCA-Abkommen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

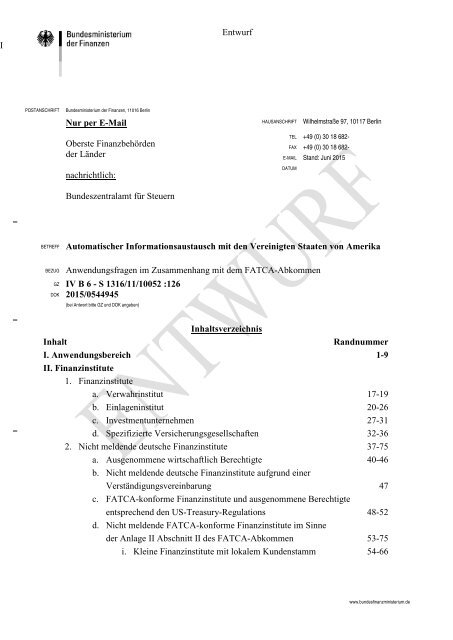

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 BerlinIEntwurfPOSTANSCHRIFTBundesministerium der Finanzen, 11016 BerlinNur per E-MailHA<strong>USA</strong>NSCHRIFTWilhelmstraße 97, 10117 BerlinOberste Finanzbehördender Ländernachrichtlich:TEL +49 (0) 30 18 682-FAX +49 (0) 30 18 682-E-MAIL Stand: Juni <strong>2015</strong>DATUMBundeszentralamt für SteuernBETREFF<strong>Automatischer</strong> <strong>Informationsaustausch</strong> <strong>mit</strong> den Vereinigten Staaten von Amerika<strong>Anwendungsfragen</strong> im Zusammenhang <strong>mit</strong> dem <strong>FATCA</strong>-<strong>Abkommen</strong>GZ IV B 6 - S 1316/11/10052 :1<strong>26</strong>DOK <strong>2015</strong>/0544945BEZUG(bei Antwort bitte GZ und DOK angeben)InhaltsverzeichnisInhaltRandnummerI. Anwendungsbereich 1-9II. Finanzinstitute1. Finanzinstitutea. Verwahrinstitut 17-19b. Einlageninstitut 20-<strong>26</strong>c. Investmentunternehmen 27-31d. Spezifizierte Versicherungsgesellschaften 32-362. Nicht meldende deutsche Finanzinstitute 37-75a. Ausgenommene wirtschaftlich Berechtigte 40-46b. Nicht meldende deutsche Finanzinstitute aufgrund einerVerständigungsvereinbarung 47c. <strong>FATCA</strong>-konforme Finanzinstitute und ausgenommene Berechtigteentsprechend den US-Treasury-Regulations 48-52d. Nicht meldende <strong>FATCA</strong>-konforme Finanzinstitute im Sinneder Anlage II Abschnitt II des <strong>FATCA</strong>-<strong>Abkommen</strong> 53-75i. Kleine Finanzinstitute <strong>mit</strong> lokalem Kundenstamm 54-66www.bundesfinanzministerium.de

Seite 2 ii. Sonderregelung für regulierte Investmentvermögen 67-69iii. Besonderheiten beim Vorliegen einer Globalurkunde 70-72iv. Besonderheiten für effektive Stücke 73-753. Meldende deutsche Finanzinstitute 76-94a. Deutsche Finanzinstitute 76-78b. Tochtergesellschaften und Zweigniederlassung 79-85c. Verbundene Rechtsträger 86-94III. Finanzkonten 95-1511. <strong>FATCA</strong>-relevante Konten 95-109a. Konten bei Investmentunternehmen 101b. Finanzkonten bei Finanzinstituten, die keine Investmentunternehmen sind 102c. Rückkaufsfähige Versicherungs- und Rentenversicherungsverträge 103-1092. Von Finanzinstituten geführte Konten 110-1123. Meldepflichtige Konten 113-1144. Einlagenkonte 115-1175. Verwahrkonten 118-12<strong>26</strong>. Rückkaufsfähige Versicherungsverträge und Rentenversicherungsverträge 123-1337. Rentenversicherungsverträge 134-1358. Eigen- und Fremdkapitalbeteiligungen 136-1409. Produktkategorien im Einzelnen 14110. Ausgenommene Produkte nach Anlage II Abschnitt III des<strong>FATCA</strong>-<strong>Abkommen</strong>s 142-14411. Beurteilung von Bausparverträgen 145-151a. Sorgfalts- und Meldepflichten bei Bausparverträgen <strong>mit</strong> Bestandskonten 146-148b. Sorgfalts- und Meldepflichten bei Bausparverträgen <strong>mit</strong> Neukonten 149-150c. Zertifizierte Bausparverträge 151IV. Kontoinhaber 152-164V. Meldepflichtige Kontoinhaber 165-1771. Spezifizierte Personen der Vereinigten Staaten 166-171a. Natürliche Personen 168-169b. Rechtsträger 170-1712. Beherrschte „nicht US-amerikanische, passive Rechtsträger“ 172-1733. Einteilung der Rechtsträger im Identifizierungsverfahren 174-177VI. Sorgfaltspflichten 178-2501. Allgemeine Grundsätze 178-188a. Indiziensuche 184

Seite 3 b. Selbstauskunft 185c. Auswertung öffentlich verfügbarer Informationen 186d. Auswertung jeglicher sonstiger Informationen 187-1882. Selbstauskunft 189-2003. Steuerabzugsbescheinigungen 201-2024. Nicht-IRS-Formulare bei natürlichen Personen 203-2<strong>06</strong>5. Gültigkeit von Unterlagen 2076. Aufbewahrung von Belegen 208-2107. Kundenbetreuer 211-2138. Gemeinsame Nutzung von Unterlagen 214-217a. Niederlassungsinterne Systeme 215b. Universelle Kontensysteme 216-217c. Gemeinsame Kontensysteme 218-2229. Überprüfungsverfahren 223-2<strong>26</strong>10. Nicht überprüfungs-, identifizierungs- oder meldepflichtige Konten 22711. Bestandskonten natürlicher Personen von geringerem Wert 228-23012. Bestandskonten natürlicher Personen von hohem Wert 231-23413. Natürliche Personen, die am oder nach dem 1. Juli 2014 Konteneröffnen (Neukonten) 235-23614. Bestandskonten von Rechtsträgern 237-24115. Neukonten von Rechtsträgern (Eröffnung nach dem 1. Juli 2014) 242-24416. Teilnehmende Finanzinstitute und nicht teilnehmende Finanzinstitute 24517. Sorgfaltspflichten in Bezug auf verbundene Rechtsträger 246-24918. Währungsumrechnung 250VII. Meldung 251-2791. Spezifizierte Personen der Vereinigten Staaten und beherrschendePersonen von Konten von Rechtsträgern 2532. Verwahrkonten 254-2553. Einlagenkonte 2564. Rückkaufsfähige Versicherungsverträge 2575. Sonstige Konten 2586. Kontoauflösung und –übertragung 259-<strong>26</strong>27. Zusammenfassung von Konten <strong>26</strong>3-<strong>26</strong>78. Anschrift <strong>26</strong>89. Steueridentifikationsnummer <strong>26</strong>9-27310. Kontonummer 27411. Kontostand oder –wert 275-278a. Einlagenkonto 276-277

Seite 4 b. Sonstige Finanzkonten 278VIII. Übergangsregelung bei der Berichtspflicht bei Zahlung nichtTeilnehmender Finanzinstitut für 2014 und <strong>2015</strong> (NPFFI) 279-281IX. Anwendung des Artikels 7 des <strong>FATCA</strong>-<strong>Abkommen</strong> (Meistbegünstigung) 282-284X. Amtlich vorgeschriebener Datensatz 285

Seite 5Am 31. Mai 2013 haben Deutschland und die Vereinigten Staaten von Amerika das<strong>Abkommen</strong> zur Förderung der Steuerehrlichkeit bei internationalen Sachverhalten undhinsichtlich der als Gesetz über die Steuerehrlichkeit bezüglich Auslandskonten bekanntenUS-amerikanischen Informations- und Meldebestimmungen (Foreign Account TaxCompliance Act – <strong>FATCA</strong>) – nachfolgend: <strong>FATCA</strong>-<strong>Abkommen</strong> geschlossen. Dieses<strong>Abkommen</strong> regelt den automatischen Austausch steuerlich relevanter Daten, die vonFinanzinstituten erhoben werden, um die Steuerehrlichkeit auch in internationalenSachverhalten zu erhöhen. Auf Grundlage des § 117c Absatz 1 Satz 1 der Abgabenordnung(AO) hat das Bundesministerium der Finanzen <strong>mit</strong> Zustimmung des Bundesrates dieVerordnung zur Umsetzung der Verpflichtungen aus dem <strong>Abkommen</strong> zwischen derBundesrepublik Deutschland und den Vereinigten Staaten von Amerika zur Förderung derSteuerehrlichkeit bei internationalen Sachverhalten und hinsichtlich der als Gesetz überSteuerehrlichkeit bezüglich Auslandskonten bekannten US-amerikanischen Informations- undMeldebestimmungen (<strong>FATCA</strong>-<strong>USA</strong>-Umsetzungsverordnung – <strong>FATCA</strong>-<strong>USA</strong>-UmsV vom23. Juli 2014 (BGBl. I S. 1222)) erlassen.Im Einvernehmen <strong>mit</strong> den obersten Finanzbehörden der Länder gilt hierzu Folgendes:I. Anwendungsbereich1 Das Anwendungsschreiben dient dem praktischen Umgang <strong>mit</strong> dem <strong>FATCA</strong>-<strong>Abkommen</strong>sowie <strong>mit</strong> der <strong>FATCA</strong>-<strong>USA</strong>-UmsV i.V.m. § 117c AO.2 Das <strong>FATCA</strong>-<strong>Abkommen</strong> sieht i.V.m. § 117c AO und der <strong>FATCA</strong>-<strong>USA</strong>-UmsV vor, dassdeutsche Finanzinstitute die vorgeschriebenen Informationen an die zuständige deutscheSteuerbehörde, das Bundeszentralamt für Steuern (BZSt), über<strong>mit</strong>teln. Das BZSt leitet dieInformationen an den Internal Revenue Service (IRS) weiter.3 Mit den deutschen Ausführungsbestimmungen des § 117c AO sowie der <strong>FATCA</strong>-<strong>USA</strong>-UmsV wird das <strong>FATCA</strong>-<strong>Abkommen</strong> in seiner jeweiligen Fassung umgesetzt. Die deutschenFinanzinstitute müssen die zum jeweiligen Zeitpunkt geltenden gesetzlichen deutschenRegelungen, namentlich die Bestimmungen des <strong>FATCA</strong>-<strong>Abkommen</strong>s, die Regelung des §117c AO sowie die <strong>FATCA</strong>-<strong>USA</strong>-UmsV beachten.4 Zu beachten ist, dass die zeitlichen Vorgaben in dem am 23. Mai 2013 unterzeichneten<strong>FATCA</strong>-<strong>Abkommen</strong> zwischen der Bundesrepublik Deutschland und den Vereinigten Staatenvon Amerika durch die <strong>FATCA</strong>-<strong>USA</strong>-UmsV vom 23. Juli 2014 bereits teilweise modifiziertwurden. Die Verordnung legt fest, dass das <strong>FATCA</strong>-<strong>Abkommen</strong> so auszulegen ist, alsenthalte es die von den Vereinigten Staaten von Amerika am 12. Juli 2013 bekannt gemachtenÄnderungen hinsichtlich des Zeitplans für die <strong>FATCA</strong>-Umsetzung (Notice 2013-43). Zudem

Seite 6wird es nicht beanstandet, wenn die Regelung in der Notice 2014-33 des Finanzministeriumsder Vereinigten Staaten von Amerika von deutschen Finanzinstituten in Anspruch genommenwird. Diese modifiziert die bereits durch die Notice 2013-43 verschobenen Stichdatennochmals.5 Die im <strong>FATCA</strong>-<strong>Abkommen</strong> vorgegebenen Daten ändern sich so<strong>mit</strong> wie folgt:- Der Stichtag für die Einordnung in Bestands- oder Neukonten natürlicher Personenverschiebt sich vom 31. Dezember 2013/1. Januar 2014 auf den 30. Juni 2014/1. Juli2014. Bestandskonten natürlicher Personen sind da<strong>mit</strong> sämtliche Konten, die am 30. Juni2014 bestanden. Neukonten natürlicher Personen sind solche Konten, die ab dem 1. Juli2014 eröffnet wurden.- Der Stichtag für die Einordnung in Bestands- und Neukonten von Rechtsträgernverschiebt sich vom 31. Dezember 2013/1. Januar 2014 auf den 30. Juni 2014/1. Juli2014. Neukonten von Rechtsträgern sind demnach solche Konten, die ab dem 1. Juli2014 eröffnet wurden. Bei der Inanspruchnahme der unter Randnummer 5 aufgezeigtenNichtbeanstandungsmöglichkeit der Inanspruchnahme der Fristverlängerung nach derNotice 2014-33, verschiebt sich der Stichtag vom 31. Dezember 2013/1. Januar 2014 aufden 31. Dezember 2014/1. Januar <strong>2015</strong>. Bei der Inanspruchnahme der unter Randnummer5 eingeräumten Nichtbeanstandungsregelung sind Neukonten von Rechtsträgern solcheKonten, die ab dem 1. Januar <strong>2015</strong> eröffnet wurden.- Die zeitlichen Vorgaben für die Erfüllung der Sorgfaltspflichten für Neukonten ändernsich nicht. Für Neukonten natürlicher Personen sind die in Anlage I Abschnitt IIIUnterabschnitt B bis einschließlich Unterabschnitt D des <strong>FATCA</strong>-<strong>Abkommen</strong>sbeschriebenen Pflichten einzuhalten. Für Neukonten von Rechtsträgern sind die Pflichtenaus Anlage I Abschnitt V des <strong>FATCA</strong>-<strong>Abkommen</strong>s zu befolgen.- Für sämtliche Bestandskonten verschiebt sich das Datum der ursprünglichenWertbestimmung auf den 30. Juni 2014, d.h. sowohl Konten von natürlichen Personen alsauch Konten von Rechtsträgern werden nach ihrem Wert zum 30. Juni 2014 erstmals indie Kategorien der nicht überprüfungspflichtigen Konten, der Konten von geringem oderhohen Wert eingestuft.- Die Überprüfung dieser Einstufung erfolgt erstmals zum 31. Dezember <strong>2015</strong> und dann,wie in Anlage I Abschnitt II Unterabschnitt D sowie Abschnitt IV Unterabschnitt E Nr. 2vorgesehen, zum Ablauf jedes darauffolgenden Kalenderjahres.- Die zeitlichen Vorgaben für die Anwendung der Sorgfaltspflichten verschieben sich fürBestandskonten natürlicher Personen von geringem Wert nach Anlage I Abschnitt II

Seite 7Unterabschnitt C vom 31. Dezember 2013 auf den 30. Juni 2014 (die Überprüfung derKonten von geringem Wert muss also bis spätestens zum 30. Juni 2016 abgeschlossensein). Für Bestandskonten natürlicher Personen von hohem Wert nach Anlage I AbschnittII Unterabschnitt E verschiebt sich der Stichtag für die Anwendung der Sorgfaltspflichtenvom 31. Dezember 2013 auf den 30. Juni 2014 (die Überprüfung der Konten von hohemWert sind also bis spätestens zum 30. Juni <strong>2015</strong> abgeschlossen sein).- Bezüglich der Bestandskonten von Rechtsträgern verschiebt sich die zeitliche Vorgabe fürdie Erfüllung der Sorgfaltspflichten aus Anlage I Abschnitt IV Unterabschnitt E Nr. 1und 2 vom 31. Dezember <strong>2015</strong> auf den 30. Juni 2016.6 Grundsätzlich sieht das <strong>Abkommen</strong> für meldende deutsche Finanzinstitute vor, dass sie sobehandelt werden, als würden sie § 1471 des Steuergesetzes der Vereinigten Staaten vonAmerika (Internal Revenue Code – IRC) einhalten und nicht der entsprechendenAbzugssteuer unterliegen, sofern die Bundesrepublik Deutschland ihren Verpflichtungen nachdem <strong>FATCA</strong>-<strong>Abkommen</strong> nachkommt und das deutsche Finanzinstitut7o US-amerikanische meldepflichtige Konten identifiziert und die folgenden meldepflichtigenInformationen jährlich in der entsprechenden Form dem BZSt meldet:• Name, Anschrift und US-amerikanische Steueridentifikationsnummer jederspezifizierten Person der <strong>USA</strong>,• Kontonummer,• Name und Identifikationsnummer des meldenden deutschen Finanzinstituts,• Kontostand oder –wert,• Gesamtbruttobetrag, der in Bezug auf das Konto während des Kalenderjahres an denKontoinhaber gezahlt oder ihm gutgeschrieben wurde,• für Verwahrkonten:o der Gesamtbruttobetrag der Zinsen, Gesamtbruttobetrag der Dividenden oderGesamtbruttobetrag anderer Einkünfte, die <strong>mit</strong>tels der auf dem Kontovorhandenen Vermögenswerte erzielt und jeweils auf das Konto (oder inBezug auf das Konto) im Laufe des Kalenderjahrs oder eines anderengeeigneten Meldezeitraums eingezahlt oder dem Konto gutgeschriebenwurden; undo Gesamtbruttoerlöse aus der Veräußerung oder dem Rückkauf vonVermögensgegenständen, die während des Kalenderjahrs oder eines anderengeeigneten Meldezeitraums auf das Konto eingezahlt oder dem Kontogutgeschrieben wurden,• für Einlagenkonte: Gesamtbruttobetrag der Zinsen, die während des Kalenderjahresauf das Konto eingezahlt oder dem Konto gutgeschrieben wurden;

Seite 8 o jeweils für den Meldezeitraum <strong>2015</strong> und 2016 den Namen jedes nicht teilnehmendenFinanzinstituts, an das es Zahlungen geleistet hat und das Kunde bei dem meldendenFinanzinstitut ist, sowie den Gesamtbetrag dieser Zahlungen (zu den „befristetenBerichtspflichten“ in Bezug auf Zahlungen an nicht teilnehmende Finanzinstitute siehe unterVIII);o den Registrierungspflichten für Finanzinstitute in Partnerstaaten nachkommen;o von allen abzugssteuerpflichtigen Zahlungen aus US-amerikanischer Quelle an nichtteilnehmende Finanzinstitute 30 % einbehalten, sofern das meldende deutscheFinanzinstitut:o als qualifizierter Intermediär i.S.d. § 1441 des IRC handelto eine ausländische Personengesellschaft ist, die sich bereit erklärt hat, alseinbehaltende ausländische Personengesellschaft i.S.d. §§ 1441 und 1471 desSteuergesetzbuchs der <strong>USA</strong> zu handeln odero ein ausländischer Trust ist, der sich bereit erklärt hat, als einbehaltenderausländischer Trust i.S.d. § 1441 und 1471 des IRC zu handeln,o und im Falle eines meldenden deutschen Finanzinstituts, das nicht unter denvorgenannten Punkt fällt und das in Bezug auf eine abzugssteuerpflichtigeZahlung aus US-amerikanischer Quelle an ein nicht teilnehmendesFinanzinstitut eine Zahlung leistet oder diesbezüglich als Intermediär auftritt,jedem un<strong>mit</strong>telbar Zahlenden einer solchen abzugsteuerpflichtigen Zahlungaus US-amerikanischer Quelle die Informationen zur Verfügung stellt, die fürden Steuerabzug und die Meldung in Bezug auf die Zahlung erforderlich sind.Nach Artikel 4 Absatz 1 Buchstabe d und Artikel 4 Absatz 5 Buchstabe a des <strong>FATCA</strong>-<strong>Abkommen</strong>s müssen deutsche Finanzinstitute bei Zahlungen an sog. nichtteilnehmendeFinanzinstitute (Non Participating Foreign Financial Institutions –NPFFIs) oder an derenNiederlassungen einen Quellensteuerabzug in Höhe von 30% einbehalten, wenn dasFinanzinstitut einen Qualified Intermediary(QI)-Status hat. Diese Regelung begründetüber die Behandlung als meldendes deutsches Finanzinstitut im Sinne des <strong>FATCA</strong>-<strong>Abkommen</strong>s keine eigenständige Steuereinbehaltsverpflichtung nach dem QI-Agreement.8 Zu den Voraussetzungen der jeweiligen Sorgfaltspflichten vgl. im Einzelnen Rdnr. ####

II. Finanzinstitute9 Von den im <strong>FATCA</strong>-<strong>Abkommen</strong> oder in der <strong>FATCA</strong>-<strong>USA</strong>-UmsV festgelegten Pflichten sindnur Finanzinstitute i.S.d. <strong>FATCA</strong>-<strong>Abkommen</strong>s betroffen. In einem ersten Schritt ist durchAdressaten dieser Pflichten daher zu prüfen, ob sie als Finanzinstitut zu qualifizieren sind.Entsprechend der <strong>FATCA</strong>-<strong>USA</strong>-UmsV zählen hierzu Rechtsträger, die in der BundesrepublikDeutschland i.S.d. Artikels 1 Absatz 1 Buchstabe l des <strong>FATCA</strong>-<strong>Abkommen</strong>s ansässig und alsSeite 9• Verwahrinstitute,• Einlageninstitute,• Investmentunternehmen oder• spezifizierte Versicherungsgesellschaftentätig sind.10 Nicht erfasst sind Zweigniederlassungen eines solchen Rechtsträgers, die sich außerhalb derBundesrepublik Deutschland befinden. Zweigniederlassungen eines nicht in derBundesrepublik ansässigen Rechtsträgers, der als Verwahrinstitut, Einlageninstitut,Investmentunternehmen oder spezifizierte Versicherungsgesellschaft tätig ist, die sich selbstjedoch innerhalb der Bundesrepublik Deutschland befinden, sind hingegen deutscheFinanzinstitute im Sinne der <strong>FATCA</strong>-<strong>USA</strong>-UmsV.Vgl. zur Definition des deutschen Finanzinstitutes auch Rdnr. ##.11 Der Begriff des Rechtsträgers im Sinne des <strong>FATCA</strong>-<strong>Abkommen</strong>s umfasst insbesonderejuristische Personen (z.B. eingetragene Vereine (e.V), Stiftungen, Aktiengesellschaften (AG),Gesellschaften <strong>mit</strong> beschränkter Haftung (GmbH), Kommanditgesellschaften auf Aktien(KGaA) und eingetragene Genossenschaften) und Personengesellschaften (z.B.Gesellschaften bürgerlichen Rechts (GbR), Partnerschaftsgesellschaften (PartG), offeneHandelsgesellschaften (OHG), Kommanditgesellschaften (KG)).12 Grundsätzlich sind alle Finanzinstitute im Sinne des <strong>Abkommen</strong>s zur Meldung verpflichtet.Einige Finanzinstitute werden durch das <strong>Abkommen</strong> als „nicht meldende deutscheFinanzinstitute“ von diesen Pflichten ausgenommen. Nicht meldende deutsche Finanzinstitutesind ausschließlich deutsche Finanzinstitute oder sonstige in der Bundesrepublik Deutschlandansässige Rechtsträger, die in der Anlage II des <strong>Abkommen</strong>s als nicht meldende deutscheFinanzinstitute ausgewiesen sind oder auf sonstige Weise nach den einschlägigenAusführungsbestimmungen des Finanzministeriums der Vereinigten Staaten von Amerika als<strong>FATCA</strong>-konforme ausländische Finanzinstitute oder ausgenommene wirtschaftlichBerechtigte gelten.13 Die Vereinigten Staaten von Amerika haben sich in Artikel 4 Absatz 1 des <strong>FATCA</strong>-<strong>Abkommen</strong>s dazu verpflichtet, meldende deutsche Finanzinstitute unter den dort aufgeführten

Seite 10Voraussetzungen als „<strong>FATCA</strong>-konform“ zu behandeln und so<strong>mit</strong> von der sog. <strong>FATCA</strong>-Abzugsteuer auszunehmen.14 Voraussetzung des Artikels 4 ist die Einhaltung der in Artikel 2 und 3 des <strong>FATCA</strong>-<strong>Abkommen</strong>s normierten Vorschriften durch die Bundesrepublik Deutschland, d.h. solangemeldende deutsche Finanzinstitute die Vorschriften des <strong>FATCA</strong>-<strong>Abkommen</strong>s, des § 117cAbgabenordnung sowie der <strong>FATCA</strong>-<strong>USA</strong>-UmsV einhalten, unterliegen ihre Einkünfte ausUS-amerikanischen Quellen keiner Abzugsteuer nach § 1471 des IRC.15 Die nicht meldenden deutschen Finanzinstitute werden gem. Artikel 4 Absatz 4 des <strong>FATCA</strong>-<strong>Abkommen</strong>s ebenfalls als „<strong>FATCA</strong>-konform“ bzw. als ausgenommene wirtschaftlicheBerechtigte für Zwecke des § 1471 des IRC betrachtet.1. Finanzinstitute16 Finanzinstitut ist ein Rechtsträger, der Verwahr- oder Einlageinstitut, Investmentunternehmenoder spezifizierte Versicherungsgesellschaft ist.a) Verwahrinstitut17 Ein Verwahrinstitut ist, wie in Artikel 1 Absatz 1 Buchstabe h des <strong>FATCA</strong>-<strong>Abkommen</strong>sdefiniert, ein Rechtsträger, dessen Bruttoeinkünfte aus den letzten drei Geschäftsjahren oderdem Zeitraum seit Aufnahme einer Geschäftstätigkeit – je nachdem welcher Zeitraum kürzerist – zu mindestens zu 20 % aus dem Verwahren von Finanzvermögen und da<strong>mit</strong>zusammenhängenden Finanzdienstleistungen stammen.18 Die Geschäftstätigkeit eines Rechtsträgers, der vor dem Zeitpunkt der Klassifizierung nochkeine Geschäftstätigkeit betrieben hat, besteht zu einem wesentlichen Teil darin, für fremdeRechnung Finanzvermögen zu verwahren, wenn er auf der Grundlage seiner voraussichtlichenAufgaben, Vermögenswerte und Beschäftigten davon ausgeht, dass er den Mindestanteil anden Bruttoeinkünften erreichen wird. Dabei sind alle Zwecke oder Aufgaben (einschließlichderer eines Vorgängers) angemessen zu berücksichtigen, für die der Rechtsträger eineZulassung besitzt oder im Zusammenhang <strong>mit</strong> denen er der Aufsicht untersteht.19 „Da<strong>mit</strong> zusammenhängende Finanzdienstleistungen“ sind alle ergänzenden Dienstleistungen,die in direktem Zusammenhang <strong>mit</strong> der Verwahrung von Vermögen für fremde Rechnungdurch das Finanzinstitut stehen. Zu den daraus stammenden Einkünften zählen• Verwahrungs-, Kontoführungs- und Übertragungsgebühren;• Abwicklungs- und Quotierungsprovisionen und Gebühren aus Wertpapiergeschäften;• Einkünfte aus der Gewährung von Krediten an Kunden;

Seite 11• Einkünfte aus Differenzkontrakten und aus der Geld-Brief-Spanne beiFinanzvermögen;• Gebühren für Finanzberatungs-, Clearing- und Abwicklungsleistungen.Zu Verwahrinstituten können Depotbanken, Treuhandgesellschaften, undClearinggesellschaften zählen, wenn diese für Kunden Vermögen verwahren.b) Einlageninstitut20 Einlageninstitut ist, wie in Artikel 1 Absatz 1 Buchstabe i des <strong>FATCA</strong>-<strong>Abkommen</strong>s definiert,ein Rechtsträger, der im Rahmen gewöhnlicher Bankgeschäfte oder einer ähnlichenGeschäftstätigkeit Einlagen entgegennimmt. Die Entgegennahme von Einlagen ist dieAnnahme fremder Gelder als Einlagen oder anderer unbedingt rückzahlbarer Gelder desPublikums, sofern der Rückzahlungsanspruch nicht in Inhaber- oderOrderschuldverschreibungen verbrieft wird, ohne Rücksicht darauf, ob Zinsen vergütetwerden (vgl. § 1 Absatz 1 Satz 2 Nummer 1 des Gesetzes über das Kreditwesen (KWG)).21 Die Entgegennahme von Einlagen muss im Rahmen gewöhnlicher Bankgeschäfte oder einerähnlichen Tätigkeit ausgeführt werden. Gewöhnliche Bankgeschäfte sind das Einlagen-,Kredit-, Diskontgeschäft sowie das Finanzkommissions- und Depotgeschäft gem. § 1Absatz 1 Satz 2 Nummer 1, 2 bis 5 KWG.22 Für die Tätigkeit des Rechtsträgers als Einlageninstitut und so<strong>mit</strong> Finanzinstitut ist eineBaFin-Erlaubnis i.S.d. § 32 Absatz 1 KWG nicht erforderlich. Das Vorliegen einer solchenErlaubnis indiziert jedoch in den oben genannten Grenzen die Vornahme gewöhnlicherBankgeschäfte durch den Rechtsträger.23 Zu den Einlageninstituten zählen in der Bundesrepublik Deutschland z.B. als Sparkasse,Geschäftsbank, Kreditgenossenschaft oder Erwerbs- und Wirtschaftsgenossenschaftgesetzlich regulierte Rechtsträger. Die Feststellung, ob ein Rechtsträger Bankgeschäften odereiner ähnlichen Geschäftstätigkeit nachgeht, wird auf Grundlage der vom Rechtsträgertatsächlich ausgeübten Tätigkeit getroffen.24 Rechtsträger, die Zahlungskarten ausgeben, auf die ein Guthaben von über 50.000 US-Dollargeladen werden kann, das zu einem späterem Zeitpunkt zum Bezahlen verwendet wird,beispielsweise Prepaid-Kreditkarten oder „E-Geld“, gelten im Sinne des <strong>Abkommen</strong>s -ebenfalls als Einlageinstitut.25 Rechtsträger, die ausschließlich Dienstleistungen im Bereich assetbasedfinance (durch Aktivabesicherte Finanzierung) erbringen oder Einlagen von Personen ausschließlich als Sicherheitfür den Verkauf, die Verpachtung oder Vermietung einer Immobilie, ein durch Immobilienbesichertes Darlehen oder eine ähnliche Finanzierungsvereinbarung zwischen dem

Seite 12Rechtsträger und der bei diesem die Einlage tätigenden Person annehmen, gelten nicht alsEinlageninstitute. Dies könnte beispielsweise auf eine Gesellschaft zutreffen, die Factoringoder InvoiceDiscounting ausübt.<strong>26</strong> Rechtsträger, die Zahlungsverkehr ermöglichen, indem sie andere Stellen <strong>mit</strong> derÜberweisung von Geldbeträgen beauftragen (ohne jedoch die Transaktionen zu finanzieren),gelten nicht als Anbieter von Bankgeschäften oder ähnlichen Dienstleistungen, da ihreTätigkeit nicht als Annahme von Einlagen betrachtet wird.c) Investmentunternehmen27 Ein Investmentunternehmen ist, wie in Artikel 1 Absatz 1 Buchstabe j des <strong>FATCA</strong>-<strong>Abkommen</strong>s definiert, ein Rechtsträger, der im <strong>FATCA</strong>-<strong>Abkommen</strong> näher beschriebeneKapitalanlagetätigkeit oder Kapitalverwaltungstätigkeiten für Kunden gewerblich ausübt odervon einem Rechtsträger verwaltet wird, der diese Tätigkeiten gewerblich ausübt. Hierzuzählen insbesondere folgende Tätigkeiten:• der Handel <strong>mit</strong> Geldmarktinstrumenten (Schecks, Wechsel, Einlagenzertifikaten,Derivaten, etc.);• der Devisenhandel;• der Handel <strong>mit</strong> Wechselkurs-, Zins- und Indexinstrumente;• der Handel <strong>mit</strong> übertragbaren Wertpapieren und Warentermingeschäfte;• die individuelle und die kollektive Vermögensverwaltung;• sonstige Arten der Kapitalanlage und -verwaltung.28 Der Ausdruck „Investmentunternehmen“ umfasst Finanzdienstleistungsinstitute (§ 1 Absatz1a KWG), Investmentvermögen i.S.d. Kapitalanlagegesetzbuches (KAGB) sowie jedesandere Unternehmen, das für Dritte <strong>mit</strong> Geldmarktinstrumenten handelt, Vermögen verwaltetoder Kapital anlegt.29 Unter Einbeziehung der Empfehlung der Arbeitsgruppe „Finanzielle Maßnahmen gegenGeldwäsche“ („Financial Action Task Force on Money Laundering“, FATF) liegt eineüberwiegend gewerbliche Tätigkeit im o.g. Sinne vor, wenn die aus diesen Tätigkeitenstammenden Bruttoeinkünfte des Investmentunternehmens mindestens 50 % der gesamtenBruttoeinkünfte des Investmentunternehmens entsprechen, und zwar - je nachdem, welcherZeitraum kürzer ist - entweder• während des dreijährigen Zeitraums, der am 31. Dezember vor dem Bestimmungsjahrendet, oder• während des Zeitraums des Bestehens des Investmentunternehmens.

Seite 1330 Investmentunternehmen i.S.d. <strong>FATCA</strong>-<strong>Abkommen</strong>s ist jeder Rechtsträger, der von einemanderen Investmentunternehmen verwaltet wird, unabhängig davon, ob die Bruttoeinkünftedes verwalteten Rechtsträgers überwiegend aus der Anlage von Finanzvermögen stammenoder nicht. Da<strong>mit</strong> handelt es sich sowohl bei Kapitalverwaltungsgesellschaften (§ 1 Absatz 14KAGB), die eine kollektive Vermögensverwaltung erbringen als auch bei intern verwaltetenInvestmentgesellschaften (§ 1 Absatz 11 KAGB) um Investmentunternehmen i.S.d. <strong>FATCA</strong>-<strong>Abkommen</strong>s. Verwaltet eine Kapitalverwaltungsgesellschaft unter anderem auchInvestmentvermögen in Form von Sondervermögen (§ 1 Absatz 10 KAGB) oder externverwaltete Investmentgesellschaften (§ 1 Absatz 11 und 13 KAGB), handelt es sich bei demvon der Kapitalgesellschaft verwalteten Sondervermögen um ein Investmentunternehmen Einoffenes Immobilien-Sondervermögen i.S.d. § 230 KAGB ist ein Investmentunternehmen.31 Nähere Hinweise zu den Sonderregelungen für regulierte Investmentvermögen sind denAusführungen unter ## # zu entnehmen.d) Spezifizierte Versicherungsgesellschaften32 Eine spezifizierte Versicherungsgesellschaft ist gem. Artikel 1 Absatz 1 Buchstabe k) des<strong>FATCA</strong>-<strong>Abkommen</strong>s ein Rechtsträger, bei dem es sich um eine Versicherungsgesellschaft(oder die Holdinggesellschaft einer Versicherungsgesellschaft) handelt, die einenrückkaufsfähigen Versicherungsvertrag oder einen Rentenversicherungsvertrag abschließtoder zur Leistung von Zahlungen in Bezug auf einen solchen Vertrag verpflichtet ist.33 Bei einer Versicherungsgesellschaft handelt es sich demnach um eine spezifizierteVersicherungsgesellschaft, wenn ihre Versicherungsprodukte als rückkaufsfähigeVersicherungsverträge oder Rentenversicherungsverträge einzustufen sind oder imZusammenhang <strong>mit</strong> solchen Verträgen Zahlungen geleistet werden.34 Versicherungsgesellschaften, die ausschließlich Nichtlebensversicherungen undRisikolebensversicherungen anbieten, sind nach dieser Definition keine Finanzinstitute;dasselbe gilt für Rückversicherungsgesellschaften, die ausschließlichSchadensrückversicherungen anbieten. Dies gilt jedoch nur, wenn sie ausschließlich dasRückversicherungsgeschäft betreiben, also beispielsweise nicht selbst auch als Erstversichererauftreten.35 Da nur bestimmte Personen berechtigt sind, rückkaufsfähige Versicherungsverträge oderRentenversicherungsverträge anzubieten, ist es nicht möglich, dass eine Versicherungs-Holdinggesellschaft selbst derartige Verträge abschließt oder in Bezug auf diese zur Leistungvon Zahlungen verpflichtet ist.

Seite 1436 Versicherungsmakler sind Teil der Zahlungskette und dürfen nicht als spezifizierteVersicherungsgesellschaft eingestuft werden, da sie nach den Versicherungs- oderRentenversicherungsverträgen nicht zur Leistung von Zahlungen verpflichtet sind.2. Nicht meldende deutsche Finanzinstitute37 Zu den nicht meldenden deutschen Finanzinstituten zählt jedes Finanzinstitut, das nachArtikel 1 Absatz 1 Buchstabe q des <strong>FATCA</strong>-<strong>Abkommen</strong>s in eine der folgenden Kategorienfällt:• ausgenommene wirtschaftlich Berechtigte (gem. Abschnitt I der Anlage II oder gemäßden einschlägigen Ausführungsbestimmungen des Finanzministeriums der VereinigtenStaaten von Amerika, sog. Treasury Regulations)• <strong>FATCA</strong>-konforme Finanzinstitute unter den in Abschnitt II der Anlage II genanntenVoraussetzungen oder gem. den einschlägigen Ausführungsbestimmungen desFinanzministeriums der Vereinigten Staaten von Amerika (insbesondere kleineFinanzinstitute <strong>mit</strong> nur regionalen Kunden).38 Die in Anlage II des <strong>FATCA</strong>-<strong>Abkommen</strong>s vorgenommene Aufzählung ist abschließend. Umzusätzliche Rechtsträger, Konten oder Produkte auszunehmen, bei denen ein geringes Risikobesteht, dass sie von Personen der Vereinigten Staaten zur Hinterziehung US-amerikanischerSteuern missbraucht werden, und die ähnliche Eigenschaften wie die zum Datum desInkrafttretens des <strong>Abkommen</strong>s in der Anlage II ausgewiesenen Rechtsträger, Konten undProdukte aufweisen, bedarf es einer Verständigungsvereinbarung nach Artikel 3 Absatz 6 des<strong>FATCA</strong>-<strong>Abkommen</strong>s. Hierzu zählen die unter 2.2.3 genannten zusätzlich ausgenommenenFinanzinstitute i.S.d. Anlage II Nummer 1 des FACTA-<strong>Abkommen</strong> <strong>mit</strong> geringem Risiko.39 Zu beachten ist, dass Artikel 4 Absatz 7 des <strong>FATCA</strong>-<strong>Abkommen</strong>s gestattet, dass dieBundesrepublik Deutschland eine Anwendung von Begriffsbestimmungen aus deneinschlägigen Ausführungsbestimmungen des Finanzministeriums der Vereinigten Staatenvon Amerika entsprechender Begriffsbestimmungen im <strong>Abkommen</strong> zulässt, sofern dies demZweck des <strong>Abkommen</strong>s nicht entgegensteht.a) Ausgenommene wirtschaftlich Berechtigte40 Ausgenommene wirtschaftlich Berechtigte gem. Anlage II Abschnitt I des <strong>FATCA</strong>-<strong>Abkommen</strong>s sind die dort benannten staatlichen Rechtsträger, die Deutsche Bundesbank,internationale Organisationen und Pensionsfonds.41 Als staatliche Rechtsträger, und da<strong>mit</strong> als ausgenommene wirtschaftlich Berechtigte i.S.v.Anlage II Abschnitt I Unterabschnitt A Nummer 1 sind generell Körperschaften desöffentlichen Rechts anzusehen. Hierzu zählen:

Seite 15• Behörden,• Berufsschulen,• Universitäten,• Industrie- und Handelskammern und,• Krankenkassen.42 Anstalt i. S. v. Anlage II Abschnitt I Unterabschnitt A Nummer 3 des <strong>FATCA</strong>-<strong>Abkommen</strong>sist gem. § 3a des Gesetzes zur Errichtung eines Finanzmarktstabilisierungsfonds (FMStFG)die Bundesanstalt für Finanzmarktstabilisierung - FMSA.43 Institute i. S. v. Anlage II Abschnitt I Unterabschnitt A Nummer 4 des <strong>FATCA</strong>-<strong>Abkommen</strong>ssind zurzeit- die Kreditanstalt für Wiederaufbau (KfW), die Landwirtschaftliche Rentenbank,- folgende Landesbanken:die Bayerische Landesanstalt für Aufbaufinanzierung, die Niedersächsische Gesellschaftfür öffentliche Finanzierungen <strong>mit</strong> beschränkter Haftung, die Bremer Aufbau-BankGmbH, die Landeskreditbank Baden-Württemberg-Förderbank, die BayerischeLandesbodenkreditanstalt, die Investitionsbank Berlin, die Hamburgische InvestitionsundFörderbank, die NRW.Bank, die Investitions- und Förderbank Niedersachsen, dieSaarländische Investitionskreditbank Aktiengesellschaft, die Investitionsbank Schleswig-Holstein, die Investitionsbank des Landes Brandenburg, die Sächsische Aufbaubank -Förderbank -, die Thüringer Aufbaubank, die Investitionsbank Sachsen-Anhalt - Anstaltder Norddeutschen Landesbank - Girozentrale -, die Investitions- und StrukturbankRheinland-Pfalz, das Landesförderinstitut Mecklenburg-Vorpommern - Geschäftsbereichder Norddeutschen Landesbank Girozentrale -, die Wirtschafts- und InfrastrukturbankHessen - rechtlich unselbständige Anstalt in der Landesbank Hessen-ThüringenGirozentrale und- die Liquiditäts-Konsortialbank GmbH.44 Als Internationale Organisation i.S.d. Anlage II Abschnitt I Unterabschnitt C des <strong>Abkommen</strong>sgelten sämtliche zwischen- oder überstaatlichen internationalen Organisationen, die von derBundesrepublik Deutschland als steuerbefreit behandelt werden, wie beispielsweise dieEuropäische Union oder die Weltbank. Nicht aufgrund dieser Vorschrift von den SorgfaltsundMeldepflichten des <strong>Abkommen</strong>s ausgenommen sind sämtliche nichtstaatlicheninternationalen Organisationen (International Non-GovernmentalOrganisations - INGOs). Aufdie „Zusammenstellung der Fundstellen der zwischenstaatlichen Vereinbarungen,Zustimmungsgesetze und Rechtsverordnungen, aufgrund derer Personen,Personenvereinigungen, Körperschaften, internationalen Organisationen oder ausländischenStaaten Befreiungen von deutschen Steuern vom Einkommen und vom Vermögen gewährtwerden“ vom 18. März 2013 (BStBl I S. 404) wird in diesem Zusammenhang hingewiesen.

Seite 1645 Durch Anlage II Abschnitt I Unterabschnitt D des <strong>FATCA</strong>-<strong>Abkommen</strong>s ausgenommenePensionsfonds sind die in Artikel 10 Absatz 11 des <strong>Abkommen</strong>s zwischen derBundesrepublik Deutschland und den Vereinigten Staaten von Amerika zur Vermeidung derDoppelbesteuerung und zur Verhinderung der Steuerverkürzung auf dem Gebiet der Steuernvom Einkommen und vom Vermögen und einiger anderer Steuern (DBA <strong>USA</strong>) definiertenPensionsfonds. Ausgenommen für Zwecke der Anwendung des <strong>FATCA</strong>-<strong>Abkommen</strong>s inDeutschland sind da<strong>mit</strong> Rechtsträger, die• nach deutschem Recht errichtet wurden;• in Deutschland vorwiegend zu dem Zweck errichtet und unterhalten werden,Ruhegehälter oder ähnliche Vergütungen, einschließlichSozialversicherungsleistungen, Invaliditätsrenten und Witwenrente, zu verwalten oderzu gewähren oder zugunsten einer oder mehrerer dieser Personen Einkünfte zuerzielen;• und Vorsorgepläne sind, bei denen für geleistete Beiträge Vergünstigungen nach demEinkommensteuergesetz gewährt werden.46 Gemäß Artikel 4 Absatz 3 des <strong>FATCA</strong>-<strong>Abkommen</strong>s sind Pensionsfonds dann ausgenommenewirtschaftlich Berechtigte, wenn sie ein in der Bundesrepublik Deutschland errichteter oderdort ansässiger und der deutschen Aufsicht unterstehender Rechtsträger oder einevorgegebene Vertrags- oder Rechtskonstruktion ist, die nach dem Recht der BundesrepublikDeutschland Pensions- und Rentenleistungen gewähren oder die Einkünfte für solcheLeistungen erzielen sollen und in Bezug auf Beiträge, Ausschüttungen, Meldepflichten,Förderung und Besteuerung der Aufsicht unterstehen.Pensionsfonds sind auch die im BMF-Schreiben vom 4. April 2012 (BStBl I S. 517)genannten Einrichtungen.b) Nicht meldende deutsche Finanzinstitute aufgrund einerVerständigungsvereinbarung47 Neben den nicht meldenden Finanzinstituten, die sich aus der Anlage II Abschnitt I und II des<strong>FATCA</strong>-<strong>Abkommen</strong>s un<strong>mit</strong>telbar ergeben, gelten insbesondere nachfolgende Rechtsträgeroder unselbständige Teile eines Rechtsträgers als nicht meldende Finanzinstitute:• Abbauportfolien, Abwicklungsbanken, Auffangbanken und ähnlicheGesellschaftsformen („Bad Banks“), sofern regulatorisch gefordert;• Förderbanken;• Bausparkassen;• Leasinggesellschaften;• Factoringgesellschaften;

Seite 17• Körperschaften, Personenvereinigungen oder Vermögensmassen, die nach ihrerSatzung, dem Stiftungsgeschäft oder der sonstigen Verfassung und nach dertatsächlichen Geschäftsführung ausschließlich und un<strong>mit</strong>telbar gemeinnützige,mildtätige oder kirchliche Zwecke gem. § 52 bis 54 AO verfolgen, gem. § 5 Absatz 1Nummer 9 KStG von der Besteuerung befreit sind und dies durch Vorlage einerentsprechenden Bescheinigung (Freistellungsbescheid, Anlage zumKörperschaftssteuerbescheid, oder auch Bescheinigung nach § 60a AO, wenn nochkeine Veranlagung zur Körperschaftsteuer durchgeführt wurde) nachweisen;• Geschlossene Fonds, wenn gemäß ihrer Satzung eine Beteiligung von US-Steuerpflichtigen als Anteilseigner ausgeschlossen ist.c) <strong>FATCA</strong>-konforme Finanzinstitute und ausgenommene Berechtigte entsprechend denTreasury-Regulations48 Als <strong>FATCA</strong>-konform (deemed-compliant) im Sinne der Anlage II Abschnitt II gelten zudemnach den US-Treasury-Regulations vom 17. Januar 2013 [§ 1.1471-5(f)] folgendeRechtsträger (siehe hierzu auch Denkschrift zum <strong>Abkommen</strong> BT-Drucksache 171/13704, S.140-142):49 1. Registrierte konforme Finanzinstitute [registered deemed-compliant FFIs]a) Kleine Finanzinstitute: Die Voraussetzungen entsprechen im Wesentlichen den unter #####aufgeführten Voraussetzungen für kleine Finanzinstitute nach Anlage II des <strong>FATCA</strong>-<strong>Abkommen</strong> (Abschnitt II Unterabschnitt A Nr. 1).b) Nicht meldende Mitglieder einer teilnehmenden Gruppe, wenn U.S. Konten identifiziertund an ein teilnehmendes FFI übertragen werden.c) Bestimmte Organismen für die gemeinsame Anlage von Wertpapieren [QualifiedInvestment Vehicles]. Sie entsprechen im Wesentlichen den unter Rdnr.###### genanntenVoraussetzungen für die Organismen für die gemeinsame Anlage von Wertpapieren nachAnlage II zum <strong>FATCA</strong>-<strong>Abkommen</strong> (Abschnitt II. B).d) Vertriebsbeschränkte Organismen für die gemeinsame Anlage von Wertpapieren[Restricted Funds]. Das sind regulierte Fonds, die nicht un<strong>mit</strong>telbar an spezifizierte US-Personen, an nichtteilnehmende Finanzinstitute oder an passive ausländische Rechtsträger, diekeine Finanzinstitute sind und substanzielle US-Beteiligte haben, vertreiben.50 2. Zertifizierte konforme Finanzinstitute [certified deemed-compliant FFIs]a) Nicht registrierende kleine Finanzinstitute [nonregistering local banks].Voraussetzung: Aktiva übersteigen nicht $ 175 Mio bzw. die Aktiva der Gruppe nicht$ 500 Mio).

Seite 18b) Finanzinstitute, die ausschließlich Konten <strong>mit</strong> geringem Wert führen. Das sindFinanzinstitute,aa) die keine Investmentunternehmen sind,bb) die keine Konten führen, deren Wert $ 50.000 übersteigt,cc) deren Aktiva $ 50 Mio nicht übersteigen.Bei der Bestimmung der Aktiva auf $ 50 Mio ist auf die Buchwerte abzustellen, die sichdurch Anwendung der national anzuwendenden Bilanzierungsregelungen (Bilanzierung nachden Vorschriften des Handelsgesetzblattes) oder US-amerikanischenRechnungslegungsvorschriften (United States Gernally Accepted Accounting Principles - US-GAPP) oder international anerkannten Richtlinien (International Accounting Standards Board– IRS) ergeben.c) Drittverwaltete kleine Kapitalanalagegesellschaften [sponsored, closely held investmentvehicles]. Das sind Rechtsträger,aa) die Finanzinstitute sind, weil es sich um Investmentunternehmen handelt,bb) deren Gesellschafter bzw. Kapitalgeber höchstens 20 natürliche Personen sind,cc) deren Verwaltung von einem teilnehmenden Finanzinstitut bzw. einem meldendenFinanzinstitut aufgrund eines Modell-I-<strong>Abkommen</strong>s wahrgenommen wird (Model-I-<strong>Abkommen</strong> sind <strong>Abkommen</strong>, die ihre Grundlage im Muster vom <strong>26</strong>. Juli 2012 haben.)51 3. Inhaberdokumentierte Finanzinstitute [owner documented FFIs]Das sind Finanzinstitute, die Investmentunternehmen sind, die nicht Teil einer Gruppe sindund die keine Finanzkonten für nicht teilnehmende FFI führen, vorausgesetzt, der zumSteuerabzug Verpflichtete verfügt über die notwendige Dokumentation.52 Die nach den Treasury Regulations vom 17. Januar 2013 (§ 1.1471-6) ausgenommenenwirtschaftlich Berechtigten sind solche, die auch in Abschnitt I der Anlage II zum <strong>FATCA</strong>-<strong>Abkommen</strong> erfasst sind.d) Nicht meldende <strong>FATCA</strong>-konforme Finanzinstitute i.S.d. Anlage II Abschnitt II des<strong>FATCA</strong>-<strong>Abkommen</strong>s53 <strong>FATCA</strong>-konforme Finanzinstitute i.S.v. Anlage II Abschnitt II des <strong>FATCA</strong>-<strong>Abkommen</strong>s sindkleine Finanzinstitute <strong>mit</strong> lokalem Kundenstamm sowie in Anlage II Abschnitt IIUnterabschnitt B des <strong>Abkommen</strong>s spezifizierte Organismen für die gemeinsame Anlage vonWertpapieren (OGA).i.) Kleine Finanzinstitute <strong>mit</strong> lokalem Kundenstamm54 Kleine Finanzinstitute <strong>mit</strong> lokalem Kundenstamm werden von den Parteien des <strong>FATCA</strong>-<strong>Abkommen</strong>s als solche Finanzinstitute verstanden, bei denen ein geringes Risiko besteht, dass

Seite 19sie von Personen der Vereinigten Staaten von Amerika zur Hinterziehung US-AmerikanischerSteuern missbraucht werden. Um als Kleines Finanzinstitut <strong>mit</strong> lokalem Kundenstamm geltenzu können, müssen sämtliche im <strong>Abkommen</strong> genannten Kriterien kumulativ erfüllt sein.55 1. Das Finanzinstitut muss nach dem Recht der Bundesrepublik Deutschland zugelassen undreguliert sein.56 2. Das Finanzinstitut darf keine feste Geschäftseinrichtung außerhalb der BundesrepublikDeutschland haben. Als feste Geschäftseinrichtung im Sinne dieser Vorschrift ist eineEinrichtung zu verstehen, die gem. Artikel 5 Absatz 4 Buchstabe d bis f des DBA-<strong>USA</strong> und §12 Satz 1 AO als Betriebsstätte anzusehen ist. Es ist nicht erforderlich, dass die festeGeschäftseinrichtung Betriebsstätte des Finanzinstitutes ist. Keine feste Geschäftseinrichtunghingegen ist eine Einrichtung, an der lediglich die Verwaltung des Finanzinstitutes selbst tätigist und auf die gegenüber der Öffentlichkeit nicht ausdrücklich hingewiesen wird.57 3. Das Finanzinstitut darf sich nicht um Kontoinhaber außerhalb der BundesrepublikDeutschland bemühen. Hierbei ist nicht die Bemühung des Finanzinstitutes außerhalb derBundesrepublik Deutschland entscheidend sondern vielmehr die Bemühung desFinanzinstitutes um Kontoinhaber, die außerhalb der Bundesrepublik Deutschland ansässigsind. Den unter bestimmten Voraussetzungen nicht als Bemühung um Kontoinhaber zuqualifizierenden Internetseiten sind unter denselben Voraussetzungen Veröffentlichungen inPrintmedien und sonstigen Medien gleichzustellen. Der Betrieb einer Internetseite durch dasFinanzinstitut gilt nicht als Bemühung um Kontoinhaber außerhalb der BundesrepublikDeutschland, sofern auf dieser Internetseite nicht ausdrücklich darauf hingewiesen wird, dassdas Finanzinstitut Konten oder Dienstleistungen für Auslandsansässige anbietet oder sichanderweitig um US-amerikanische Kunden bemüht. Gleiches gilt auch für Veröffentlichungenin Printmedien und in sonstigen Medien.58 4. Das Finanzinstitut muss steuerrechtlich zur Informationsüber<strong>mit</strong>tlung oder zumSteuerabzug bezüglich Konten von in der Bundesrepublik Deutschland ansässigen Personenverpflichtet sein. Ebenfalls ausreichend ist es, wenn das Finanzinstitut zur Identifizierung derKontoinhaber aufgrund von Regelungen des Geldwäschegesetzes verpflichtet ist.59 5. Es müssen mindestens 98 % der von dem Finanzinstitut eingerichteten Konten für in derBundesrepublik Deutschland oder einem anderen Mitgliedstaat der EU ansässige Persongeführt werden. Bei der Er<strong>mit</strong>tlung der Mindestquote von 98 % können auch Konten vonPersonen der Vereinigten Staaten von Amerika (vgl. Artikel 1 Absatz 1 Buchstabe ff des<strong>FATCA</strong>-<strong>Abkommen</strong>s) berücksichtigt werden, sofern diese in der BundesrepublikDeutschland ansässig sind. Dies gilt sowohl für Konten natürlicher Personen als auch fürKonten von Rechtsträgern. Ein Finanzinstitut muss jedes Jahr neu beurteilen, ob es diese

Seite 20Kriterien erfüllt. Diese Beurteilung kann für jedes Jahr an einem frei wählbaren Termin imVorjahr durchgeführt werden, wobei der Beurteilungstermin jedoch jedes Jahr der gleichesein muss.60 6. Das Finanzinstitut darf ab dem 1. Juli 2014 grundsätzlich keine Konten für• eine spezifizierte Person der Vereinigten Staaten von Amerika (vgl. Artikel 1Absatz 1 Buchstabe gg des <strong>FATCA</strong>-<strong>Abkommen</strong>s), die nicht in derBundesrepublik Deutschland ansässig ist (einschließlich einer Person derVereinigten Staaten von Amerika, die zum Zeitpunkt der Kontoeröffnung inder Bundesrepublik Deutschland ansässig war, später jedoch nicht mehr dortansässig ist),• ein nicht teilnehmendes Finanzinstitut oder• einen passiven Non Financial Foreign Entitiy (NFFE), der von Staatsbürgernder Vereinigten Staaten von Amerika oder in den Vereinigten Staaten vonAmerika steuerlich ansässigen Personen beherrscht wird, die nicht in derBundesrepublik Deutschland ansässig sind,führen.Führt ein Finanzinstitut <strong>mit</strong> lokalem Kundenstamm Konten für Staatsbürger derVereinigten Staaten von Amerika, die in der Bundesrepublik Deutschland ansässigsind, müssen diese Konten nicht an das BZSt gemeldet werden, solange derKontoinhaber weiterhin in der Bundesrepublik Deutschland ansässig ist.61 7. Das Finanzinstitut muss spätestens am 1. Juli 2014 Maßnahmen und Verfahren zurÜberwachung umsetzen, ob es Konten für die unter 6. genannten Personen eröffnet oder führt.Bei Feststellung eines solchen Kontos/Versicherungsvertrages muss das Finanzinstitut dasKonto oder den Vertrag melden, als wäre es ein meldendes deutsches Finanzinstitut, oder -sofern es rechtlich zulässig ist - das Konto auflösen oder den Vertrag kündigen.62 8. Das bedeutet, dass das Finanzinstitut auch dann noch ein Finanzinstitut <strong>mit</strong> lokalemKundenstamm sein kann, wenn es für eine spezifizierte Person der Vereinigten Staaten vonAmerika, ein nicht teilnehmendes Finanzinstitut oder einen passiven NFFE <strong>mit</strong>beherrschenden Personen, die vor dem 1. Juli 2014 Staatsbürger der Vereinigten Staaten vonAmerika oder in den Vereinigten Staaten von Amerika ansässig sind, Finanzkonten führt,sofern die entsprechenden Meldepflichten erfüllt werden.63 9. Das Finanzinstitut muss jedes Finanzkonto einer nicht in der Bundesrepublik Deutschlandansässigen natürlichen Person oder eines Rechtsträgers (vgl. Artikel 1 Absatz 1 Buchstabe hhdes <strong>FATCA</strong>-<strong>Abkommen</strong>s), das vor dem Tag eröffnet wird, an dem das Finanzinstitut dieunter 7. genannten Maßnahmen und Verfahren umsetzt, in Übereinstimmung <strong>mit</strong> den fürbestehende Konten geltenden Verfahren nach Anlage I des <strong>FATCA</strong>-<strong>Abkommen</strong>s überprüfen,

Seite 21um sämtliche US-amerikanischen meldepflichtigen Konten oder Finanzkonten eines nichtteilnehmenden Finanzinstituts zu identifizieren. Werden entsprechende Konten identifiziert,müssen diese entweder aufgelöst oder so gemeldet werden, als wäre das Finanzinstitut einmeldendes deutsches Finanzinstitut.64 10. Das Finanzinstitut darf keine Maßnahmen oder Praktiken verfolgen, die einediskriminierende Wirkung auf die Eröffnung oder Führung von Konten für natürlichePersonen haben, die spezifizierte Personen der Vereinigten Staaten von Amerika und in derBundesrepublik Deutschland ansässig sind.65 11. Jeder verbundene Rechtsträger des Finanzinstituts muss bei Vorliegen der hier sonstaufgeführten Voraussetzungen in der Bundesrepublik Deutschland gegründet worden sein.66 Es wird auf § 6 <strong>FATCA</strong>-<strong>USA</strong>-UmsV hingewiesen, wonach die in Anlage II Abschnitt IIUnterabschnitt A geregelten Sorgfaltspflichten nicht bereits am 1. Januar 2014, sondernvielmehr zum 1. Juli 2014 gelten.ii) Sonderregelung für regulierte Investmentvermögen67 Gemäß Anlage II Abschnitt II Unterabschnitt B gelten bestimmte Investmentunternehmen alsnicht meldende <strong>FATCA</strong>-konforme Finanzinstitute. Hierzu zählen die sogenannten „certaincollective investment vehicles“. Da<strong>mit</strong> sind nicht nur „bestimmte Organismen für diegemeinsame Anlage von Wertpapieren“ gemeint, sondern das Investmentvermögen i. S. d.Kapitalanlagegesetzbuches (KAGB). Hierzu zählen so<strong>mit</strong> „Organismen für gemeinsameAnlage“ (OGA). Als <strong>FATCA</strong>-konforme Finanzinstitute i. S. d. Abschnitts II Unterabschnitt Bder Anlage II gelten so<strong>mit</strong> sämtliche Investmentvermögen i. S. d. § 1 KAGB, die diefolgenden weiteren Voraussetzungen erfüllen:• sämtliche Beteiligungen (einschließlich Fremdkapitalbeteiligungen in Höhe von mehrals $ 50.000) werden entweder• von einem oder mehreren Finanzinstituten, die keine nicht teilnehmendenFinanzinstitute sind, oder• über ein oder mehrere solche Finanzinstitutegehalten.68 In diesem Fall gilt das Investmentunternehmen als <strong>FATCA</strong>-konformes ausländischesFinanzinstitut i.S.d. § 1471 des IRC und ist als nicht meldendes deutsches Finanzinstitut nichtmeldepflichtig.

Seite 2<strong>26</strong>9 Die Meldepflichten für ein Investmentunternehmen, das ein deutsches Finanzinstitut ist (<strong>mit</strong>Ausnahme eines Finanzinstituts, über das Beteiligungen an dem OGA gehalten werden)gelten, in Bezug auf seine Beteiligung an folgenden Investmentunternehmen als erfüllt:• ein Investmentunternehmen, die nach dem Recht eines Partnerstaats als OGA derAufsicht untersteht, bei dem sämtliche Beteiligungen (einschließlichFremdkapitalbeteiligungen in Höhe von mehr als $ 50.000) von einem oder mehrerenFinanzinstituten, die keine nicht teilnehmenden Finanzinstitute sind, gehalten werdenoder• Investmentunternehmen, die qualifizierts OGA i.S.d. einschlägigenAusführungsbestimmungen des Finanzministeriums der Vereinigten Staaten vonAmerika sind.iii) Besonderheiten beim Vorliegen einer Globalurkunde70 Voraussetzung für die <strong>FATCA</strong>-Konfor<strong>mit</strong>ät von Investmentunternehmen ist, dass sie unterAufsicht stehen und unter die Vorschriften des KAGB fallen. Sie gelten als <strong>FATCA</strong>-konform,wenn alle Anteile an den Vermögen von Finanzinstituten (oder über Finanzinstitute) gehaltenwerden und diese Finanzinstitute keine nicht teilnehmenden Finanzinstitute sind. Grund fürdiese Ausnahme ist, dass die Investmentvermögen oder ihre Verwalter in Form derKapitalverwaltungsgesellschaft in der Regel ihre Anleger nicht namentlich kennen, diejeweilig depotführenden Finanzinstitute hingegen die Meldepflichten erfüllen können. Dahermuss als weitere Voraussetzung eine Verbriefung der betroffenen Anteile an dem Vermögenin Form einer Globalurkunde erfüllt sein. In solchen Fällen muss lediglich die depotführendeStelle die jeweiligen Eigenkapitaltitel am Investmentvermögen identifizieren und melden. DieGlobalurkunde muss hierbei bei einem inländischen Verwahrinstitut (Zentralverwahrer, z.B.Clearstream) hinterlegt sein und es darf sich bei der anschließenden depotführendenVerwahrstelle nicht um ein NPFFI handeln (dies gilt auch bei einem notwendigenSteuereinbehalt nach Artikel 4 Absatz 1 Buchstabe d) des <strong>FATCA</strong>-<strong>Abkommen</strong>s).71 Grundsätzlich muss immer gewährleistet sein, dass die depotführende Verwahrstelle alsmeldendes Finanzinstitut den in Anlage I genannten Sorgfalts- und Meldepflichten für dasjeweilige Investmentunternehmen nachkommt. Nur dann gilt das Investmentunternehmen alsnicht meldendes Finanzinstitut.72 Für Investmentunternehmen, die nicht die Voraussetzungen der Randnummern ### erfüllen,sieht das <strong>FATCA</strong>-<strong>Abkommen</strong> in der Anlage II Abschnitt II Unterabschnitt B Nr. 3 vor, dassdiese Investmentunternehmen ihrer Meldepflicht grundsätzlich selbst oder <strong>mit</strong> Hilfe einesgem. Artikel 5 Absatz 3 des <strong>FATCA</strong>-<strong>Abkommen</strong>s beauftragten Fremddienstleistergrundsätzlich nachkommen müssen. In diesem Falle ist jedoch eine Mehrfachmeldung

Seite 23dahingehend vermeidbar, dass andere in Bezug auf die jeweiligen Beteiligungenmeldepflichtige Investmentunternehmen von dieser Meldepflicht befreit sind.iv) Besonderheit für Effektive Stücke73 Ein Investmentunternehmen gilt nur dann als <strong>FATCA</strong>-konform nach den o.g.Voraussetzungen, wenn es keine Anteile als effektive Stücke ausgibt. Sondervermögen dürfenentsprechend Anlage II Abschnitt II B Nr. 4 i keine effektiven Inhaberanteile nach dem31. Dezember 2012 ausgeben, wenn sie als <strong>FATCA</strong>-konform behandelt werden wollen. DieFondsgesellschaften könnten zwar durch vertragliche oder geschäftspolitische Maßnahmenvorsehen, dass keine neuen effektiven Stücke in Form von Inhaberanteilen außerhalb derDepotverwahrung ausgegeben werden. Das Depotgesetz (DepotG) sieht jedoch einenzivilrechtlichen Anspruch der Inhaber auf Ausgabe der Wertpapiere gegenüber denWertpapiersammelbanken vor, sofern dies vertraglich nicht ausgeschlossen ist. Dies kann inder Konsequenz zur Pflicht zur Ausgabe neuer effektiver Stücke führen. Demnach müssteeine gesetzliche Regelung einen solchen Auslieferungsanspruch ausschließen.Gesetzesadressat müsste hier die Depotstelle/Verwahrstelle als bisher verpflichtete Stelle sein.74 Es ist vorgesehen im Rahmen des Gesetzgebungsverfahrens des „OGAW-V-Umsetzungsgesetz“ außersteuerrechtliche Regelungen im KAGB zu schaffen. EineEinschränkung des § 9a DepotG für Sondervermögen wäre geeignet, das Erfordernis vonAnlage II Abschnitt II Unterabschnitt B Nr. 4 Buchstabe i) für den Zeitraum ab Wirksamkeitder Regelung zu erfüllen. Keine Auswirkungen wird die vorgeschlagene Änderung jedoch fürzwischen dem 31. Dezember 2012 und dem Zeitpunkt des Inkrafttretens der Regelungaufgrund von § 9a DepotG ausgegebenen effektiven Stücke und die sich daraus ergebendenKonsequenzen des <strong>FATCA</strong>-<strong>Abkommen</strong>s haben. Für diese Fälle wird es nicht beanstandet,wenn Investmentunternehmen zwischen dem in dem in Anlage II Abschnitt II B Nr. 4 i des<strong>Abkommen</strong> genannten Zeitpunkt bis zur vorgesehenen gesetzlichen Neuregelung in § 9aDepotG effektive Stücke ausgegeben haben. Eine Ausgabe von effektiven Stücken in diesemZeitraum steht der <strong>FATCA</strong>-Konfor<strong>mit</strong>ät des jeweiligen Investmentunternehmens da<strong>mit</strong> nichtentgegen.75 Es sind zudem keine außersteuerlichen Regelungen ersichtlich, die es den Finanzinstitutenermöglichen würden, im Umlauf befindliche effektive Stücke entsprechend der Vorgabe inder Anlage II Abschnitt II Unterabschnitt B Nr. 4 iii des <strong>FATCA</strong>-<strong>Abkommen</strong>s so bald wiemöglich und auf jeden Fall vor dem 1. Januar 2017 einzulösen oder zu gewährleisten, dassdiese nicht mehr verkehrsfähig sind. Auch hier ist eine Änderung durch das o.g.Gesetzgebungsverfahren des Kleinanlegerschutzgesetzes vorgesehen. Die vorgeseheneEinführung eines § 356 KAGB erscheint geeignet, die Anforderungen von Nr. 4 iii zuerfüllen.

3. Meldende deutsche Finanzinstitute76 Jedes deutsche Finanzinstitut, das nicht i S. v I. Tz. 2 von der Meldepflicht ausgeschlossen ist,ist ein meldendes deutsches Finanzinstitut. Das meldende deutsche Finanzinstitut mussSorgfalts- und Meldepflichten einhalten, die in der Rn. ### dieses Anwendungsschreibensgenauer definiert werden.Seite 24a) Deutsche Finanzinstitute77 Das <strong>FATCA</strong>-<strong>Abkommen</strong> findet Anwendung auf deutsche Finanzinstitute. Als deutschesFinanzinstitut gilt nach dem <strong>FATCA</strong>-<strong>Abkommen</strong> jedes in der Bundesrepublik Deutschlandansässige Finanzinstitut und jede in der Bundesrepublik Deutschland gelegene Niederlassungeines nicht in der Bundesrepublik Deutschland ansässigen Finanzinstituts.Bei der Er<strong>mit</strong>tlung der Ansässigkeit eines Finanzinstituts ist die Rechtsform des betreffendenFinanzinstituts als Rechtsträger von entscheidender Bedeutung. Ist das Finanzinstitut alsRechtsträger für steuerliche Zwecke in der Bundesrepublik Deutschland ansässig, fällt es inden Geltungsbereich des <strong>FATCA</strong>-<strong>Abkommen</strong>s. Ein Finanzinstitut i.S.d. <strong>Abkommen</strong>s ist fürsteuerliche Zwecke in der Bundesrepublik Deutschland unter folgenden Voraussetzungenansässig:• Im Falle einer Kapitalgesellschaft:Wenn die Gesellschaft in der Bundesrepublik Deutschland gegründet wurde oder der Ort derGeschäftsleitung in der Bundesrepublik Deutschland liegt.• Im Falle einer Kapitalgesellschaft, welche keine der beiden vorgenanntenVoraussetzungen erfüllt:Wenn die Gesellschaft in der Bundesrepublik Deutschland der Körperschaftsteuer unterliegtund durch eine in der Bundesrepublik Deutschland gelegene Betriebstätte eineGeschäftstätigkeit ausübt.• Im Falle von Personengesellschaften:Wenn die Geschäfts- oder Verwaltungstätigkeit der Personengesellschaft von derBundesrepublik Deutschland aus gesteuert wird.78 Liegt bei einem Rechtsträger eine doppelte Ansässigkeit in der Weise vor, dass er sowohl inder Bundesrepublik Deutschland als auch in einem anderen Staat entsprechend den zuvorgenannten Kriterien ansässig ist, muss er in Bezug auf in der Bundesrepublik Deutschlandgeführte meldepflichtige Konten die deutschen Rechtsvorschriften anwenden. Welches Feldim IRS-Formular zur Wahl der Unternehmensform („Entity ClassificationElection“)angekreuzt wurde, ist für die Feststellung, ob ein Rechtsträger dem <strong>FATCA</strong>-<strong>Abkommen</strong>unterliegt, unerheblich.

) Tochtergesellschaften und Zweigniederlassungen79 Tochtergesellschaften und Zweigniederlassungen von im Sinne des <strong>FATCA</strong>-<strong>Abkommen</strong>s inder Bundesrepublik Deutschland ansässigen Finanzinstituten, die nicht in der BundesrepublikDeutschland gelegen sind, fallen nicht in den Geltungsbereich des <strong>FATCA</strong>-<strong>Abkommen</strong>s undgelten nicht als deutsche Finanzinstitute. Eine Zusammenfassung von Kontensalden istinsoweit nicht notwendig.Seite 2580 Werden derartige (ausländische) Tochtergesellschaften und Zweigniederlassungen in Bezugauf ein Finanzkonto jedoch als Ver<strong>mit</strong>tler tätig und wird das betreffende Konto von einemFinanzinstitut in der Bundesrepublik Deutschland geführt und unterliegt es in derBundesrepublik Deutschland geltenden aufsichtsrechtlichen Anforderungen (hierzu zählennicht die Bestimmungen zur Legitimationsprüfungen „Know Your Customer“(KYC) oder„Anti-Money-Laundering“(AML)-Bestimmungen), fällt das Konto in den Geltungsbereichdes <strong>FATCA</strong>-<strong>Abkommen</strong>s. In diesem Fall ist das kontoführende deutsche Finanzinstitutverpflichtet, die entsprechenden Verfahren zur Erfüllung der Sorgfaltspflichten durchzuführenund dem BZSt die entsprechenden Informationen und Daten zu über<strong>mit</strong>teln.81 Bespiel 1:Zum Konzern der in Berlin ansässigen Albion Bank PLC gehören folgende Rechtsträger:• Eine in Frankfurt am Main gelegene Tochtergesellschaft (S),• eine im Partnerstaat 1 gelegene ausländische Tochtergesellschaft (D),• eine im Partnerstaat 2 gelegene ausländische Zweigniederlassung (F),• eine in Eurasien (Land ohne Intergovernmental Agreement – IGA) gelegeneausländische Zweigniederlassung (X) und• eine in New York gelegene ausländische Zweigniederlassung (Y).82 Entsprechend den Bestimmungen des <strong>FATCA</strong>-<strong>Abkommen</strong>s ergibt sich Folgendes:Die Albion Bank in Berlin und ihre Tochtergesellschaft S sind - jeweils eigenständige -Rechtsträger und so<strong>mit</strong> deutsche Finanzinstitute und gegenüber dem BZSt meldepflichtig. Dund F sind nach dem <strong>FATCA</strong>-<strong>Abkommen</strong> Finanzinstitute eines Partnerstaats und in ihremjeweiligen Staat meldepflichtig (vgl. Artikel 1 Absatz 1 Buchstabe l ii des <strong>FATCA</strong>-<strong>Abkommen</strong>s).83 X ist ein nicht teilnehmendes Finanzinstitut (ausländisches Finanzinstitut, für das bis Ende<strong>2015</strong> eine Übergangsregelung gilt) und muss sich selbst für Steuerabzugs-/Meldezwecke alsnicht teilnehmendes ausländisches Finanzinstitut einstufen, wenn zwischen dem betreffendenausländischen Staat und den Vereinigten Staaten von Amerika kein <strong>Abkommen</strong> geschlossen

Seite <strong>26</strong>wurde und X aufgrund rechtlicher oder sonstiger Hindernisse nicht direkt <strong>mit</strong> dem IRS einenVertrag abschließen kann. X muss jedoch die Pflichten nach den Ausführungsbestimmungender Vereinigten Staaten von Amerika erfüllen, soweit sie rechtlich dazu in der Lage ist. ErfülltX diese Voraussetzungen nicht, verliert auch die Albion Bank PLC ihren Status als <strong>FATCA</strong>konformesFinanzinstitut.84 Y meldet nach den einschlägigen US-Vorschriften Kontoinhaber, bei denen es sich umdeutsche Personen handelt, an den IRS.Beispiel 2: Ausländische Bank <strong>mit</strong> Zweigniederlassung in der BundesrepublikDeutschland85 Die ACME Bank of Australia hat in Berlin eine Zweigniederlassung Z.Z ist in diesem Fall ein deutsches Finanzinstitut und unterliegt so<strong>mit</strong> dem <strong>FATCA</strong>-<strong>Abkommen</strong>; sie muss daher die deutschen Ausführungsbestimmungen und Rechtsvorschrifteneinhalten und dem BZSt Informationen und Daten zu allen meldepflichtigen Finanzkontenüber<strong>mit</strong>teln.c) Verbundene Rechtsträger86 Der Ausdruck „deutsches Finanzinstitut“ erstreckt sich ebenfalls nicht auf verbundeneRechtsträger (Tochtergesellschaften) deutscher Finanzinstitute im Ausland. I.S.d <strong>FATCA</strong>-<strong>Abkommen</strong>s gilt ein Rechtsträger als <strong>mit</strong> einem anderen Rechtsträger verbunden, wenn einerder Rechtsträger den anderen beherrscht oder beide Rechtsträger der gleichen Beherrschungunterliegen („Konzern verbundener Rechtsträger“)87 Ob verbundene Rechtsträger vorhanden sind oder nicht, spielt insofern eine Rolle, alsdeutsche Finanzinstitute in Bezug auf verbundene Rechtsträger, bei denen es sich um nichtteilnehmende Finanzinstitute (Non Participating Financial Institutions - NPFI) handelt,bestimmten Pflichten unterliegen.88 Ob verbundene Rechtsträger vorliegen, ist bei der Bestimmung der erforderlichenSorgfaltspflichten deutscher Finanzinstitute in Bezug auf verbundene Rechtsträger, bei denenes sich um nicht teilnehmende Finanzinstitute handelt, von Bedeutung. Hat ein deutschesFinanzinstitut verbundene Rechtsträger, die gegen Rechtsvorschriften eines anderen Staates,die aus einem gültigen <strong>FATCA</strong>-<strong>Abkommen</strong> resultieren, verstoßen, muss das deutscheFinanzinstitut diese verbundenen Rechtsträger als nicht teilnehmendes Finanzinstitutbehandeln und in Bezug auf dieses nicht teilnehmende Finanzinstitut die in Artikel 4 Absatz 5des <strong>FATCA</strong>-<strong>Abkommen</strong>s festgelegten Pflichten erfüllen. Erfüllt das Finanzinstitut dieseSorgfalts- und Meldepflichten hinsichtlich des verbundenen Rechtsträgers, erfüllt es diePflichten aufgrund des <strong>FATCA</strong>-<strong>Abkommen</strong>s und gilt für Zwecke des § 1471 des IRC

Seite 27weiterhin als <strong>FATCA</strong>-konformes ausländisches Finanzinstitut oder ausgenommenerwirtschaftlicher Berechtigter.89 Eine Beherrschung liegt dann vor, wenn das un<strong>mit</strong>telbare oder <strong>mit</strong>telbare Eigentum an denStimmrechten oder dem Wert eines Rechtsträgers mehr als 50 % beträgt.90 Ein Rechtsträger, der einem Konzern verbundener Rechtsträger angehört, gilt nicht alsFinanzinstitut, wenn alle folgenden Voraussetzungen erfüllt sind:• Der Rechtsträger führt keine Finanzkonten (<strong>mit</strong> Ausnahme von Konten andererMitglieder seines Konzerns verbundener Rechtsträger).• Der Rechtsträger unterhält kein Konto, <strong>mit</strong> Ausnahme eines Einlagenkontos für dennormalen Geschäftsverkehr, bei einer zum Steuerabzug verpflichteten Stelle und erhältkeine Zahlungen von einer solchen Stelle, es sei denn, es handelt sich dabei um einMitglied seines Konzerns verbundener Rechtsträger.• Der Rechtsträger leistet keine abzugsteuerpflichtigen Zahlungen an andere Personenals Mitglieder seines Konzerns verbundener Rechtsträger, die keine Finanzinstitutebeziehungsweise Zweigniederlassungen, für die bis Ende <strong>2015</strong> eineÜbergangsregelung gilt, sind.• Der Rechtsträger hat sich nicht verpflichtet, als verwaltender RechtsträgerMeldepflichten auszuüben oder im Zusammenhang <strong>mit</strong> dem <strong>FATCA</strong>-<strong>Abkommen</strong>anderweitig als Vertreter eines Finanzinstituts aufzutreten, auch nicht für ein Mitgliedseines Konzerns verbundener Rechtsträger.Beispiel 1: Konzern verbundener Rechtsträger:91 A ist die Muttergesellschaft und zu 51 % an B beteiligt. B ist wiederum als Muttergesellschaftzu 51 % an C beteiligt.Entsprechend den o.g. Voraussetzungen ergibt sich Folgendes:B muss sowohl A als auch C als verbundenen Rechtsträger ansehen, da es sich um einenKonzern verbundener Rechtsträger handelt (vertikale Betrachtungsweise)Beispiel 2: Gleiche Beherrschung92 A ist Muttergesellschaft und zu jeweils 51 % an B und C beteiligt. B und C haben jeweils eineTochtergesellschaft D und E. B ist zu 51 % an D und C zu 51 % an E beteiligt. D und E sinduntereinander nicht beteiligt.93 B und C sind un<strong>mit</strong>telbar „commonly controlled“ von A und so<strong>mit</strong> verbundene Rechtsträger.Ebenso sind D im Verhältnis zu B und E im Verhältnis zu C jeweils unter „commonly

Seite 28control“. Da jedoch bei der Gesamtkonzernbetrachtung eine <strong>mit</strong>telbare indirektesBeteiligungsverhältnis ausreichend ist, werden auch E und D im Verhältnis zu A und jeweilszu den nicht beteiligten B und C als unter „common control“ i.S.d. <strong>FATCA</strong>-<strong>Abkommen</strong>s undda<strong>mit</strong> als verbundene Rechtsträger angesehen.94 Ob ein verbundener Rechtsträger vorliegt, ist neben der Feststellung, ob es sich bei einemKonzernteil um ein „meldendes deutsches Finanzinstitut“ handelt, auch insofernentscheidend, als dass sich hieraus besondere Sorgfaltspflichten für deutsche Finanzinstitutein Bezug auf verbundene Rechtsträger ergeben, bei denen es sich um nicht teilnehmendeFinanzinstitute (NPFIs) handelt. Hat ein deutsches Finanzinstitut verbundene Rechtsträger,die aufgrund der Rechtsvorschriften des Staates, in dem sie tätig sind, die <strong>FATCA</strong>-Vorschriften nicht einhalten können, muss das deutsche Finanzinstitut diese verbundenenRechtsträger als NPFIs behandeln und in Bezug diese auf diese in Artikel 4 des <strong>Abkommen</strong>sfestgelegten Pflichten erfüllen. Vgl. hierzu unter V 3.III. Finanzkonten1. <strong>FATCA</strong> relevante Konten95 Nach dem <strong>Abkommen</strong> müssen meldende deutsche Finanzinstitute Informationen überFinanzkonten von einer spezifizierten Person der Vereinigten Staaten von Amerika odersolchen Konten, die als US-amerikanisches meldepflichtige Konten zu betrachten sind (z.B.aufgrund der Spezifikationen in Anlage I Abschnitt II Unterabschnitt B Nummer 3 des<strong>FATCA</strong>-<strong>Abkommen</strong>s), jährlich dem BZSt melden. Im <strong>Abkommen</strong> werden diese Konten alsUS-amerikanische meldepflichtige Konten bezeichnet.96 Ein deutsches meldepflichtiges Finanzinstitut (vgl. dazu Abschnitt II des <strong>FATCA</strong>-<strong>Abkommen</strong>) muss demnach feststellen,• ob es Finanzkonten im Sinne des <strong>Abkommen</strong>s führt,• welche Art von Finanzkonten geführt werden und• ob die Inhaber dieser Finanzkonten spezifizierte Personen der Vereinigten Staaten vonAmerika sind, entsprechende Indizien aufweisen oder beherrschende Personen einespassiven NFFE sind.97 Ein passiver NFFE liegt u.a. dann vor, wenn es mehr als die Hälfte seiner gesamten Einkünfteaus passiven Einkünften erzielt. Passive Einkünfte sind insbesondere folgende Einkünfte:• Dividenden• Zinsen• Mieten• Lizenzgebühren

Seite 29• Gewinne aus Transaktionen <strong>mit</strong> Derivaten (wie Swaps, Futures, Forward, Optionen)• Gewinne aus Währungsgeschäften• GewinnausschüttungenIm Übrigen wird bezüglich der Abgrenzung passiver von aktiven NFFE auf die Ausführungenunter Abschnitt VI Unterabschnitt B Nummer 3 und 4 der Anlage I zum <strong>Abkommen</strong>verwiesen.98 Bei der Zuteilung der jeweiligen aktiven und passiven Tätigkeiten eines Rechtsträgers wird esentsprechend den Ausführungen unter #### nicht beanstandet, wenn ein beim Finanzinstitutnachweisbare Branchenschlüssel zugelassen wird, wonach jeder Branche ein Aktiv- oderPassiv-Kennzeichen einen juristische Person zugewiesen wird.99 I.S.d. <strong>FATCA</strong>-<strong>Abkommen</strong>s ist der Ausdruck „Finanzkonto“ weit gefasst und kann daherProdukte oder Verpflichtungen bezeichnen und ist ausschließlich abkommensbezogenauszulegen. Sollten andere Bestimmungen außerhalb des <strong>FATCA</strong>-<strong>Abkommen</strong>s den Begriffdes Finanzkontos verwenden, hat dies keine Auswirkungen auf die Auslegung nach demvorliegenden <strong>Abkommen</strong>.100 Im Sinne des <strong>FATCA</strong>-<strong>Abkommen</strong>s ist ein Finanzkonto ein von einem Finanzinstitut geführtesKonto, wobei nicht alle geführten Konten zugleich Finanzkonten im Sinne des <strong>Abkommen</strong>ssind. Bei Finanzkonten im Sinne des <strong>Abkommen</strong>s ist vielmehr nach Artikel 1 Absatz 1Buchstabe s i bis iii) Nummer 1 bis 3 des <strong>Abkommen</strong>s wie folgt zu differenzieren:a) Konten bei Investmentunternehmen101 Bei Rechtsträgern, die nur aufgrund ihrer Eigenschaft als Investmentunternehmen alsFinanzinstitut gelten, werden als Finanzkonten auch Eigen- und Fremdkapitalbeteiligungen andem Finanzinstitut <strong>mit</strong> umfasst. Ausgenommen hiervon sind jedoch regelmäßig eineranerkannte Börse gehandelte Beteiligungen.b) Finanzkonten bei Finanzinstituten, die keine Investmentunternehmen sind102 Bei Finanzinstituten, die keine Investmentunternehmen sind, werden Eigen- undFremdkapitalbeteiligungen an dem Finanzinstitut als Finanzkonten erfasst, wenn• der Wert der Eigen- oder Fremdkapitalbeteiligung un<strong>mit</strong>telbar oder <strong>mit</strong>telbarhauptsächlich anhand von Vermögenswerten er<strong>mit</strong>telt wird, die zuabzugssteuerpflichtigen Zahlungen aus US-amerikanischen Quellen führen, und• die Beteiligungskategorie zur Vermeidung der Meldepflicht nach dem <strong>FATCA</strong>-<strong>Abkommen</strong> eingeführt wurde, sowie

Seite 30c) Rückkaufsfähige Versicherungs- und Rentenversicherungsverträge103 Ferner fallen von einem Finanzinstitut ausgestellte oder verwaltete rückkaufsfähigeVersicherungsverträge und Rentenversicherungsverträge unter den Begriff des„Finanzkontos“, <strong>mit</strong> Ausnahme von nicht <strong>mit</strong> einer Kapitalanlage verbundenen und nichtübertragbaren sofortigen Leibrenten, die auf natürliche Personen lauten und eine Renten- oderInvaliditätsleistung monetisieren, die aufgrund eines in Abschnitt III der Anlage II des<strong>FATCA</strong>-<strong>Abkommen</strong>s von der Begriffsbestimmung des „Finanzkontos“ ausgenommenenKontos oder Produkts erbracht wird.104 Gemäß Artikel I Absatz 1 Buchstabe s) des <strong>FATCA</strong>-<strong>Abkommen</strong>s umfasst der Ausdruck„Finanzkonten“ jedoch ungeachtet der vorstehenden Bestimmungen kein Konto, Produkt undkeine Vereinbarung, die in Anlage II zum <strong>FATCA</strong>-<strong>Abkommen</strong> von der Begriffsbestimmungdes „Finanzkonto“ ausgenommen sind.105 Es wird zwischen 5 Kategorien von Finanzkonten unterschieden:• Einlagenkonte,• Verwahrkonten,• Rückkaufsfähige Versicherungsverträgen,• Rentenversicherungsverträgen und• Eigen- und Fremdkapitalbeteiligungen.1<strong>06</strong> Die in Abschnitt III der Anlage II des <strong>FATCA</strong>-<strong>Abkommen</strong>s genannten Konto- undProduktarten gelten nicht als Finanzkonten oder Konten eines nicht teilnehmendenFinanzinstituts und sind so<strong>mit</strong> nicht US-amerikanische meldepflichtige Konten im Sinne des<strong>FATCA</strong>-<strong>Abkommen</strong>s. Hierbei erfasst die Ausnahmeregelung für Altersvorsorgepläne nach §1 des Gesetzes zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) folgendeProdukte und Durchführungswege:• Direktzusage, § 1 Absatz 1 Satz 2 BetrAVG• Unterstützungskassen, § 1 Absatz 1 Satz 2 i.V.m. 1b Absatz 4 BetrAVG;• Direktversicherungen, § 1 Absatz 1 Satz 2 i. V. m. § 1b Absatz 2 BetrAVG;• Pensionskassen, § 1 Absatz 1 Satz 2 i. V. m. § 1b Absatz 3 BetrAVG;• Pensionsfonds, § 1 Absatz 1 Satz 2 i. V. m. § 1b Absatz 3 BetrAVG;107 Dabei ist es unerheblich, ob die entsprechende Zusage rückgedeckt ist oder nicht.Rückdeckungsversicherungen werden im Rahmen der betrieblichen Altersversorgung bei denDurchführungswegen Direktzusage und Unterstützungskasse eingesetzt. Bei einer

Seite 31Rückdeckungsversicherung schließt der Arbeitgeber zugunsten seiner Arbeitnehmer oder abereine Unterstützungskasse zugunsten der Arbeitnehmer des Trägerunternehmens eineVersicherung ab. Anspruchs- und bezugsberechtigt hinsichtlich der Leistungen aus derRückdeckungsversicherung sind ausschließlich die Arbeitnehmer. DieRückdeckungsversicherung dient so<strong>mit</strong> dazu, dem Arbeitgeber oder der Unterstützungskassedie Mittel zur Leistung einer dem Arbeitnehmer zugesagten Versorgung zu verschaffen.Da<strong>mit</strong> ist der Arbeitgeber oder die Unterstützungskasse nicht Anbieter des Produkts, sondernKunde. Aus diesem Grunde können auch die Rückdeckungsversicherungen als Finanzierungder o.g. Ausnahmen von der Meldepflicht befreit sein. Es bleibt jedoch im Rahmen des<strong>FATCA</strong>-<strong>Abkommen</strong> zu berücksichtigen, dass der Versicherer meldepflichtig ist. Dies istjedenfalls in Fällen einer schnellen Identifizierungsmöglichkeit, z.B. beiUnterstützungskassen und Pensionsfonds, verhältnismäßig.108 In diesem Zusammenhang gilt auch eine Ausnahme von der Meldepflicht in den Fällen, indenen Zusagen auf eine betriebliche Altersversorgung <strong>mit</strong>tels Direktversicherungen,Pensionskassen oder über Pensionsfonds infolge der Beendigung des Dienstverhältnisses aufden Arbeitnehmer übertragen und von diesem „privat“ fortgeführt werden (§ 1b Absatz 5 Satz1 Nummer 2 BetrAVG).109 Für Zwecke der Meldung an das BZSt muss das Finanzkonto nach dem <strong>FATCA</strong>-<strong>Abkommen</strong>ein US-amerikanisches meldepflichtiges Konto sein und in Bezug auf ein Einlage-, Verwahr-,Versicherungs- oder Rentenversicherungskonto von einem deutschen Finanzinstitut geführtwerden.2. Von Finanzinstituten geführte Konten110 Dem Ausdruck „geführt“ kommt in Bezug auf die unterschiedlichen Arten von Finanzkontenfolgende Bedeutung zu:• Ein Einlagenkonto wird von dem Finanzinstitut geführt, das zur Leistung vonZahlungen in Bezug auf das Konto verpflichtet ist;• ein Verwahrkonto wird von dem Finanzinstitut geführt, das die Vermögenswerte aufdem Konto verwahrt;• ein Versicherungs- oder Rentenversicherungsvertrag wird von dem Finanzinstitutgeführt, das zur Leistung von Zahlungen in Bezug auf den Vertrag verpflichtet ist;• begründen Eigen- und Fremdkapitalbeteiligungen an einem Finanzinstitut einFinanzkonto, so gilt es als von diesem Finanzinstitut geführt, sofern es sich bei demFinanzinstitut um ein Investmentunternehmen handelt.111 Ein Finanzinstitut kann mehrere Arten von Finanzkonten führen. So kann ein Einlageninstitutbeispielsweise sowohl Verwahrkonten als auch Einlagenkonte führen.

Seite 32112 Rein intern geführte Konten, auf denen Transaktionen nicht gegen ein Kundenkonto verbuchtwerden (Interimskonten, Auxilliaries etc.), stellen kein Finanzkonto i.S.d. <strong>Abkommen</strong>s dar.113 3. Meldepflichtige KontenEin Finanzkonto ist ein US-amerikanisches meldepflichtiges Konto (i.S.d. Artikel 1 Absatz 1Buchstabe dd des <strong>FATCA</strong>-<strong>Abkommen</strong>s), sofern dessen Kontoinhaber ein oder mehrerespezifizierte Personen der Vereinigten Staaten von Amerika sind oder ein passiver nicht USamerikanischerRechtsträger, der von einer oder mehreren spezifizierten Person derVereinigten Staaten von Amerika beherrscht wird.114 Die im Rahmen der Identifizierung meldepflichtiger Konten zur Erfüllung derSorgfaltspflichten einzuhaltenden Verfahren werden unter Abschnitt V dargestellt.4. Einlagenkonten115 Ein Einlagenkonto ist ein Girokonto oder ein durch Einlagenzertifikate, Investmentzertifikate,Schuldtitel oder vergleichbare Instrumente verbrieftes Sparkonto bzw. dokumentiertesForderungsrecht, auf das Bareinlagen bei einem Rechtsträger hinterlegt werden, der imBankgeschäft oder einem ähnlichen Geschäft tätig ist.116 Bei dem Konto muss es sich nicht um ein verzinsliches Konto handeln. Ein Einlagekontoumfasst grundsätzlich auch sämtliche Guthaben auf einer Kreditkarte, die von einem imBankgeschäft oder einem ähnlichen Geschäft tätigen Kreditkartenunternehmen ausgestelltwurde.117 Kreditkartenkonten sind ausgenommen und gelten nicht als Einlagenkonto, wenn nach denvertraglichen Regelungen vorgesehen ist, dass auf die Guthaben kein Zins gewährt wird undkein $ 50.000 übersteigendes Guthaben vorgehalten werden darf bzw. ein überschießendesGeschäft innerhalb von 6 Wochen zu verbrauchen und zurückzuerstatten ist. Es wird nichtbeanstandet, wenn eine derartige vertragliche Regelung zum 30. Juni 2016 vereinbart wird.5. Verwahrkonten118 Ein Verwahrkonto ist ein Konto (nicht aber ein Versicherungs- oderRentenversicherungsvertrag) zugunsten eines Dritten, in dem ein Finanzinstrument oder einKapitalanlagevertrag verwahrt wird.119 Zu den Finanzinstrumenten/Verträgen, die in diesem Konto verwahrt werden können, gehöreninsbesondere:• Anteile oder Aktien einer Kapitalgesellschaft,