Strukturerhaltende Approximationen von Wurzel ... - G-CSC Home

Strukturerhaltende Approximationen von Wurzel ... - G-CSC Home

Strukturerhaltende Approximationen von Wurzel ... - G-CSC Home

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

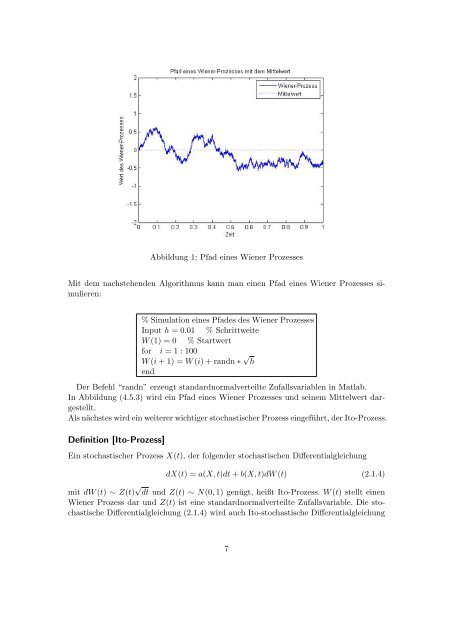

Abbildung 1: Pfad eines Wiener ProzessesMit dem nachstehenden Algorithmus kann man einen Pfad eines Wiener Prozesses simulieren:% Simulation eines Pfades des Wiener ProzessesInput h = 0.01 % SchrittweiteW (1) = 0 % Startwertfor i = 1 : 100W (i + 1) = W (i) + randn ∗ √ hendDer Befehl “randn” erzeugt standardnormalverteilte Zufallsvariablen in Matlab.In Abbildung (4.5.3) wird ein Pfad eines Wiener Prozesses und seinem Mittelwert dargestellt.Als nächstes wird ein weiterer wichtiger stochastischer Prozess eingeführt, der Ito-Prozess.Definition [Ito-Prozess]Ein stochastischer Prozess X(t), der folgender stochastischen DifferentialgleichungdX(t) = a(X, t)dt + b(X, t)dW (t) (2.1.4)mit dW (t) ∼ Z(t) √ dt und Z(t) ∼ N(0, 1) genügt, heißt Ito-Prozess. W (t) stellt einenWiener Prozess dar und Z(t) ist eine standardnormalverteilte Zufallsvariable. Die stochastischeDifferentialgleichung (2.1.4) wird auch Ito-stochastische Differentialgleichung7