Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

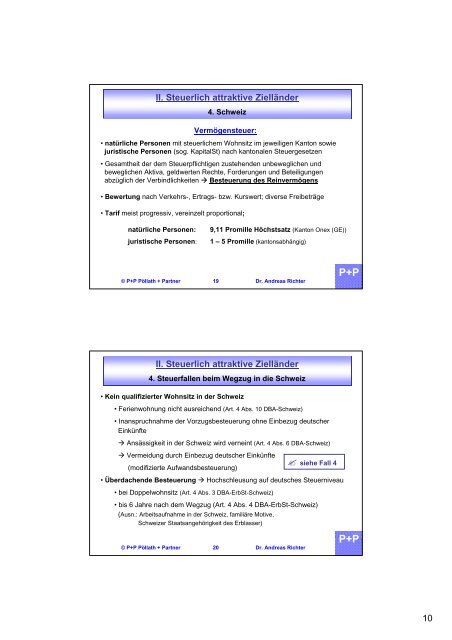

II. Steuerlich attraktive Zielländer4. SchweizVermögensteuer:• natürliche Personen mit steuerlichem Wohnsitz im jeweiligen Kanton sowiejuristische Personen (sog. KapitalSt) nach kantonalen Steuergesetzen• Gesamtheit der dem Steuerpflichtigen zustehenden unbeweglichen undbeweglichen Aktiva, geldwerten Rechte, Forderungen und Beteiligungenabzüglich der Verbindlichkeiten Besteuerung des Reinvermögens• Bewertung nach Verkehrs-, Ertrags- bzw. Kurswert; diverse Freibeträge• Tarif meist progressiv, vereinzelt proportional;natürliche Personen:juristische Personen:9,11 Promille Höchstsatz (Kanton Onex (GE))1 – 5 Promille (kantonsabhängig)© <strong>P+P</strong> Pöllath + Partner 19 Dr. Andreas Richter<strong>P+P</strong>II. Steuerlich attraktive Zielländer4. Steuerfallen beim Wegzug in die Schweiz• Kein qualifizierter Wohnsitz in der Schweiz• Ferienwohnung nicht ausreichend (Art. 4 Abs. 10 DBA-Schweiz)• Inanspruchnahme der Vorzugsbesteuerung ohne Einbezug deutscherEinkünfte Ansässigkeit in der Schweiz wird verneint (Art. 4 Abs. 6 DBA-Schweiz) Vermeidung durch Einbezug deutscher Einkünfte siehe Fall 4(modifizierte Aufwandsbesteuerung)• Überdachende Besteuerung Hochschleusung auf deutsches Steuerniveau• bei Doppelwohnsitz (Art. 4 Abs. 3 DBA-ErbSt-Schweiz)• bis 6 Jahre nach dem Wegzug (Art. 4 Abs. 4 DBA-ErbSt-Schweiz)(Ausn.: Arbeitsaufnahme in der Schweiz, familiäre Motive,Schweizer Staatsangehörigkeit des Erblasser)© <strong>P+P</strong> Pöllath + Partner 20 Dr. Andreas Richter<strong>P+P</strong>10