Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

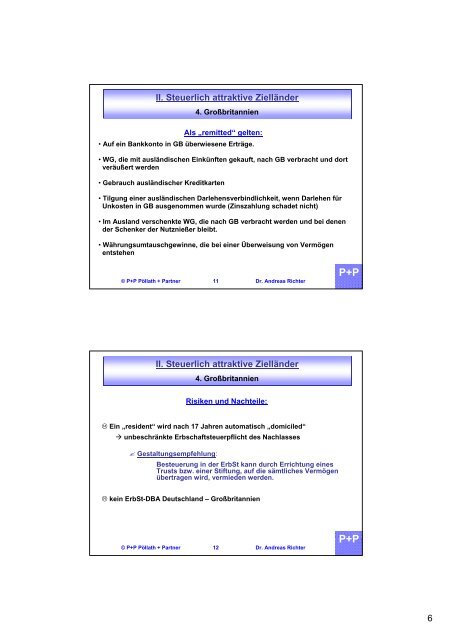

II. Steuerlich attraktive Zielländer4. GroßbritannienAls „remitted“ gelten:• Auf ein Bankkonto in GB überwiesene Erträge.• WG, die mit ausländischen Einkünften gekauft, nach GB verbracht und dortveräußert werden• Gebrauch ausländischer Kreditkarten• Tilgung einer ausländischen Darlehensverbindlichkeit, wenn Darlehen fürUnkosten in GB ausgenommen wurde (Zinszahlung schadet nicht)• Im Ausland verschenkte WG, die nach GB verbracht werden und bei denender Schenker der Nutznießer bleibt.• Währungsumtauschgewinne, die bei einer Überweisung von Vermögenentstehen© <strong>P+P</strong> Pöllath + Partner 11 Dr. Andreas Richter<strong>P+P</strong>II. Steuerlich attraktive Zielländer4. GroßbritannienRisiken und Nachteile: Ein „resident“ wird nach 17 Jahren automatisch „domiciled“ unbeschränkte Erbschaftsteuerpflicht des Nachlasses Gestaltungsempfehlung:Besteuerung in der ErbSt kann durch Errichtung einesTrusts bzw. einer Stiftung, auf die sämtliches Vermögenübertragen wird, vermieden werden. kein ErbSt-DBA Deutschland – Großbritannien© <strong>P+P</strong> Pöllath + Partner 12 Dr. Andreas Richter<strong>P+P</strong>6