Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

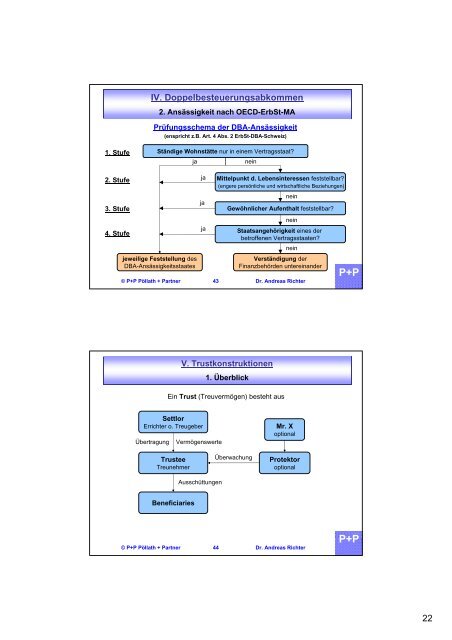

IV. Doppelbesteuerungsabkommen2. Ansässigkeit nach OECD-ErbSt-MAPrüfungsschema der DBA-Ansässigkeit(enspricht z.B. Art. 4 Abs. 2 ErbSt-DBA-Schweiz)1. StufeStändige Wohnstätte nur in einem Vertragsstaat?janein2. Stufe3. Stufe4. Stufejeweilige Feststellung desDBA-AnsässigkeitsstaatesjajajaMittelpunkt d. Lebensinteressen feststellbar?(engere persönliche und wirtschaftliche Beziehungen)neinGewöhnlicher Aufenthalt feststellbar?neinStaatsangehörigkeit eines derbetroffenen Vertragsstaaten?neinVerständigung derFinanzbehörden untereinander© <strong>P+P</strong> Pöllath + Partner 43 Dr. Andreas Richter<strong>P+P</strong>V. Trustkonstruktionen1. ÜberblickEin Trust (Treuvermögen) besteht ausSettlorErrichter o. TreugeberÜbertragungVermögenswerteMr. XoptionalTrusteeTreunehmerÜberwachungProtektoroptionalAusschüttungenBeneficiaries© <strong>P+P</strong> Pöllath + Partner 44 Dr. Andreas Richter<strong>P+P</strong>22