Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

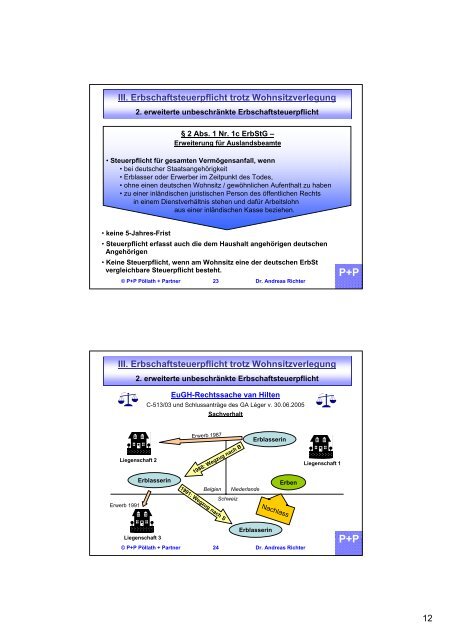

III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung2. erweiterte unbeschränkte Erbschaftsteuerpflicht§ 2 Abs. 1 Nr. 1c ErbStG –Erweiterung für Auslandsbeamte• Steuerpflicht für gesamten Vermögensanfall, wenn• bei deutscher Staatsangehörigkeit• Erblasser oder Erwerber im Zeitpunkt des Todes,• ohne einen deutschen Wohnsitz / gewöhnlichen Aufenthalt zu haben• zu einer inländischen juristischen Person des öffentlichen Rechtsin einem Dienstverhältnis stehen und dafür Arbeitslohnaus einer inländischen Kasse beziehen.• keine 5-Jahres-Frist• Steuerpflicht erfasst auch die dem Haushalt angehörigen deutschenAngehörigen• Keine Steuerpflicht, wenn am Wohnsitz eine der deutschen ErbStvergleichbare Steuerpflicht besteht.© <strong>P+P</strong> Pöllath + Partner 23 Dr. Andreas Richter<strong>P+P</strong>III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung2. erweiterte unbeschränkte ErbschaftsteuerpflichtEuGH-Rechtssache van HiltenC-513/03 und Schlussanträge des GA Léger v. 30.06.2005SachverhaltLiegenschaft 2Erwerb 1991ErblasserinErwerb 19871988: Wegzug nach B1991: Wegzug nach SErbenBelgien NiederlandeSchweizErblasserinNachlassLiegenschaft 1Liegenschaft 3Erblasserin© <strong>P+P</strong> Pöllath + Partner 24 Dr. Andreas Richter<strong>P+P</strong>12