Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

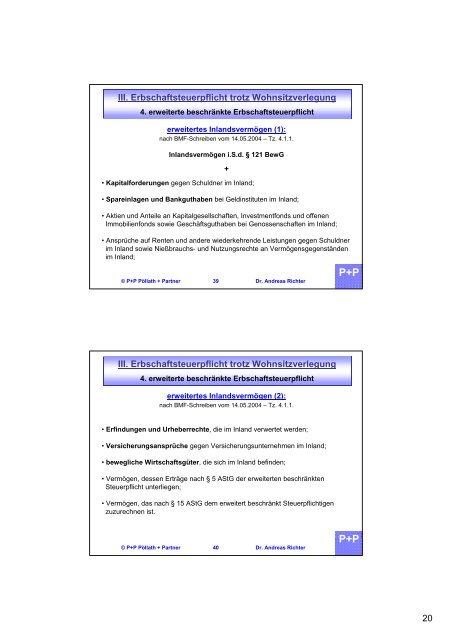

III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung4. erweiterte beschränkte Erbschaftsteuerpflichterweitertes Inlandsvermögen (1):nach BMF-Schreiben vom 14.05.2004 – Tz. 4.1.1.Inlandsvermögen i.S.d. § 121 BewG• Kapitalforderungen gegen Schuldner im Inland;• Spareinlagen und Bankguthaben bei Geldinstituten im Inland;• Aktien und Anteile an Kapitalgesellschaften, Investmentfonds und offenenImmobilienfonds sowie Geschäftsguthaben bei Genossenschaften im Inland;© <strong>P+P</strong> Pöllath + Partner 39 Dr. Andreas Richter+• Ansprüche auf Renten und andere wiederkehrende Leistungen gegen Schuldnerim Inland sowie Nießbrauchs- und Nutzungsrechte an Vermögensgegenständenim Inland;<strong>P+P</strong>III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung4. erweiterte beschränkte Erbschaftsteuerpflichterweitertes Inlandsvermögen (2):nach BMF-Schreiben vom 14.05.2004 – Tz. 4.1.1.• Erfindungen und Urheberrechte, die im Inland verwertet werden;• Versicherungsansprüche gegen Versicherungsunternehmen im Inland;• bewegliche Wirtschaftsgüter, die sich im Inland befinden;• Vermögen, dessen Erträge nach § 5 AStG der erweiterten beschränktenSteuerpflicht unterliegen;• Vermögen, das nach § 15 AStG dem erweitert beschränkt Steuerpflichtigenzuzurechnen ist.© <strong>P+P</strong> Pöllath + Partner 40 Dr. Andreas Richter<strong>P+P</strong>20