Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Wegzugsbesteuerung - P+P Pöllath + Partners

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

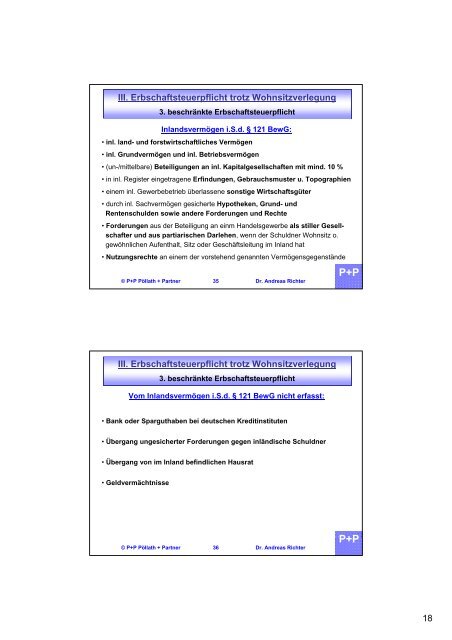

III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung3. beschränkte ErbschaftsteuerpflichtInlandsvermögen i.S.d. § 121 BewG:• inl. land- und forstwirtschaftliches Vermögen• inl. Grundvermögen und inl. Betriebsvermögen• (un-/mittelbare) Beteiligungen an inl. Kapitalgesellschaften mit mind. 10 %• in inl. Register eingetragene Erfindungen, Gebrauchsmuster u. Topographien• einem inl. Gewerbebetrieb überlassene sonstige Wirtschaftsgüter• durch inl. Sachvermögen gesicherte Hypotheken, Grund- undRentenschulden sowie andere Forderungen und Rechte• Forderungen aus der Beteiligung an einm Handelsgewerbe als stiller Gesellschafterund aus partiarischen Darlehen, wenn der Schuldner Wohnsitz o.gewöhnlichen Aufenthalt, Sitz oder Geschäftsleitung im Inland hat• Nutzungsrechte an einem der vorstehend genannten Vermögensgegenstände© <strong>P+P</strong> Pöllath + Partner 35 Dr. Andreas Richter<strong>P+P</strong>III. Erbschaftsteuerpflicht trotz Wohnsitzverlegung3. beschränkte ErbschaftsteuerpflichtVom Inlandsvermögen i.S.d. § 121 BewG nicht erfasst:• Bank oder Sparguthaben bei deutschen Kreditinstituten• Übergang ungesicherter Forderungen gegen inländische Schuldner• Übergang von im Inland befindlichen Hausrat• Geldvermächtnisse© <strong>P+P</strong> Pöllath + Partner 36 Dr. Andreas Richter<strong>P+P</strong>18