MTSBLATT - Hohentengen

MTSBLATT - Hohentengen

MTSBLATT - Hohentengen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 3 Donnerstag, 05. Januar 2012 Gemeinde <strong>Hohentengen</strong><br />

Öffentliche Bekanntmachung<br />

Aufstellung des Bebauungsplans „Am Waldeck, Bremen“ und<br />

die örtlichen Bauvorschriften hierzu<br />

Bekanntmachung des Satzungsbeschlusses<br />

Der Gemeinderat <strong>Hohentengen</strong> hat am 20.10.2010 das Gebiet „Am<br />

Waldeck, Bremen“ den Bebauungsplan „Am Waldeck, Bremen“ und<br />

die örtlichen Bauvorschriften hierzu in der Fassung vom 11.10.2010<br />

als Satzung beschlossen.<br />

Dieser Bebauungsplan und die örtlichen Bauvorschriften hierzu<br />

werden gemäß § 10 Abs. 3 BauGB durch diese Bekanntmachung<br />

rechtsverbindlich.<br />

Ein Genehmigungsverfahren beim Landratsamt Sigmaringen war<br />

nicht erforderlich, da der Bebauungsplan aus dem gültigen Flächennutzungsplan<br />

entwickelt worden ist.<br />

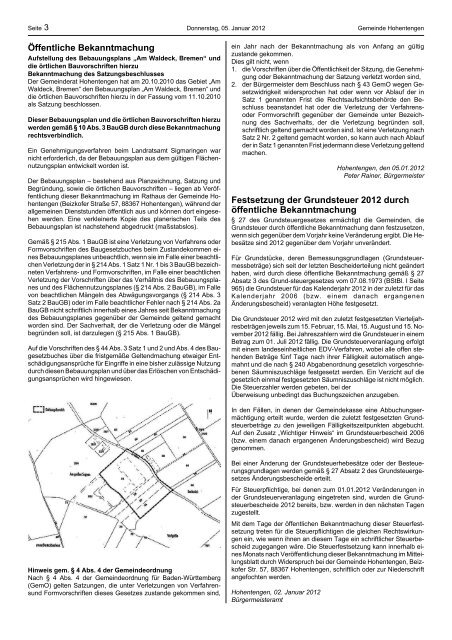

Der Bebauungsplan – bestehend aus Planzeichnung, Satzung und<br />

Begründung, sowie die örtlichen Bauvorschriften – liegen ab Veröffentlichung<br />

dieser Bekanntmachung im Rathaus der Gemeinde <strong>Hohentengen</strong><br />

(Beizkofer Straße 57, 88367 <strong>Hohentengen</strong>), während der<br />

allgemeinen Dienststunden öffentlich aus und können dort eingesehen<br />

werden. Eine verkleinerte Kopie des planerischen Teils des<br />

Bebauungsplan ist nachstehend abgedruckt (maßstabslos).<br />

Gemäß § 215 Abs. 1 BauGB ist eine Verletzung von Verfahrens oder<br />

Formvorschriften des Baugesetzbuches beim Zustandekommen eines<br />

Bebauungsplanes unbeachtlich, wenn sie im Falle einer beachtlichen<br />

Verletzung der in § 214 Abs. 1 Satz 1 Nr. 1 bis 3 BauGB bezeichneten<br />

Verfahrens- und Formvorschriften, im Falle einer beachtlichen<br />

Verletzung der Vorschriften über das Verhältnis des Bebauungsplanes<br />

und des Flächennutzungsplanes (§ 214 Abs. 2 BauGB), im Falle<br />

von beachtlichen Mängeln des Abwägungsvorgangs (§ 214 Abs. 3<br />

Satz 2 BauGB) oder im Falle beachtlicher Fehler nach § 214 Abs. 2a<br />

BauGB nicht schriftlich innerhalb eines Jahres seit Bekanntmachung<br />

des Bebauungsplanes gegenüber der Gemeinde geltend gemacht<br />

worden sind. Der Sachverhalt, der die Verletzung oder die Mängel<br />

begründen soll, ist darzulegen (§ 215 Abs. 1 BauGB).<br />

Auf die Vorschriften des § 44 Abs. 3 Satz 1 und 2 und Abs. 4 des Baugesetzbuches<br />

über die fristgemäße Geltendmachung etwaiger Entschädigungsansprüche<br />

für Eingriffe in eine bisher zulässige Nutzung<br />

durch diesen Bebauungsplan und über das Erlöschen von Entschädigungsansprüchen<br />

wird hingewiesen.<br />

Hinweis gem. § 4 Abs. 4 der Gemeindeordnung<br />

Nach § 4 Abs. 4 der Gemeindeordnung für Baden-Württemberg<br />

(GemO) gelten Satzungen, die unter Verletzungen von Verfahrensund<br />

Formvorschriften dieses Gesetzes zustande gekommen sind,<br />

ein Jahr nach der Bekanntmachung als von Anfang an gültig<br />

zustande gekommen.<br />

Dies gilt nicht, wenn<br />

1. die Vorschriften über die Öffentlichkeit der Sitzung, die Genehmigung<br />

oder Bekanntmachung der Satzung verletzt worden sind,<br />

2. der Bürgermeister dem Beschluss nach § 43 GemO wegen Gesetzwidrigkeit<br />

widersprochen hat oder wenn vor Ablauf der in<br />

Satz 1 genannten Frist die Rechtsaufsichtsbehörde den Beschluss<br />

beanstandet hat oder die Verletzung der Verfahrensoder<br />

Formvorschrift gegenüber der Gemeinde unter Bezeichnung<br />

des Sachverhalts, der die Verletzung begründen soll,<br />

schriftlich geltend gemacht worden sind. Ist eine Verletzung nach<br />

Satz 2 Nr. 2 geltend gemacht worden, so kann auch nach Ablauf<br />

der in Satz 1 genannten Frist jedermann diese Verletzung geltend<br />

machen.<br />

<strong>Hohentengen</strong>, den 05.01.2012<br />

Peter Rainer, Bürgermeister<br />

Festsetzung der Grundsteuer 2012 durch<br />

öffentliche Bekanntmachung<br />

§ 27 des Grundsteuergesetzes ermächtigt die Gemeinden, die<br />

Grundsteuer durch öffentliche Bekanntmachung dann festzusetzen,<br />

wenn sich gegenüber dem Vorjahr keine Veränderung ergibt. Die Hebesätze<br />

sind 2012 gegenüber dem Vorjahr unverändert.<br />

Für Grundstücke, deren Bemessungsgrundlagen (Grundsteuermessbeträge)<br />

sich seit der letzten Bescheiderteilung nicht geändert<br />

haben, wird durch diese öffentliche Bekanntmachung gemäß § 27<br />

Absatz 3 des Grund-steuergesetzes vom 07.08.1973 (BStBl. I Seite<br />

965) die Grundsteuer für das Kalenderjahr 2012 in der zuletzt für das<br />

Kalenderjahr 2006 (bzw. einem danach ergangenen<br />

Änderungsbescheid) veranlagten Höhe festgesetzt.<br />

Die Grundsteuer 2012 wird mit den zuletzt festgesetzten Vierteljahresbeträgen<br />

jeweils zum 15. Februar, 15. Mai, 15. August und 15. November<br />

2012 fällig. Bei Jahreszahlern wird die Grundsteuer in einem<br />

Betrag zum 01. Juli 2012 fällig. Die Grundsteuerveranlagung erfolgt<br />

mit einem landeseinheitlichen EDV-Verfahren, wobei alle offen stehenden<br />

Beträge fünf Tage nach ihrer Fälligkeit automatisch angemahnt<br />

und die nach § 240 Abgabenordnung gesetzlich vorgeschriebenen<br />

Säumniszuschläge festgesetzt werden. Ein Verzicht auf die<br />

gesetzlich einmal festgesetzten Säumniszuschläge ist nicht möglich.<br />

Die Steuerzahler werden gebeten, bei der<br />

Überweisung unbedingt das Buchungszeichen anzugeben.<br />

In den Fällen, in denen der Gemeindekasse eine Abbuchungsermächtigung<br />

erteilt wurde, werden die zuletzt festgesetzten Grundsteuerbeträge<br />

zu den jeweiligen Fälligkeitszeitpunkten abgebucht.<br />

Auf den Zusatz „Wichtiger Hinweis“ im Grundsteuerbescheid 2006<br />

(bzw. einem danach ergangenen Änderungsbescheid) wird Bezug<br />

genommen.<br />

Bei einer Änderung der Grundsteuerhebesätze oder der Besteuerungsgrundlagen<br />

werden gemäß § 27 Absatz 2 des Grundsteuergesetzes<br />

Änderungsbescheide erteilt.<br />

Für Steuerpflichtige, bei denen zum 01.01.2012 Veränderungen in<br />

der Grundsteuerveranlagung eingetreten sind, wurden die Grundsteuerbescheide<br />

2012 bereits, bzw. werden in den nächsten Tagen<br />

zugestellt.<br />

Mit dem Tage der öffentlichen Bekanntmachung dieser Steuerfestsetzung<br />

treten für die Steuerpflichtigen die gleichen Rechtswirkungen<br />

ein, wie wenn ihnen an diesem Tage ein schriftlicher Steuerbescheid<br />

zugegangen wäre. Die Steuerfestsetzung kann innerhalb eines<br />

Monats nach Veröffentlichung dieser Bekanntmachung im Mitteilungsblatt<br />

durch Widerspruch bei der Gemeinde <strong>Hohentengen</strong>, Beizkofer<br />

Str. 57, 88367 <strong>Hohentengen</strong>, schriftlich oder zur Niederschrift<br />

angefochten werden.<br />

<strong>Hohentengen</strong>, 02. Januar 2012<br />

Bürgermeisteramt