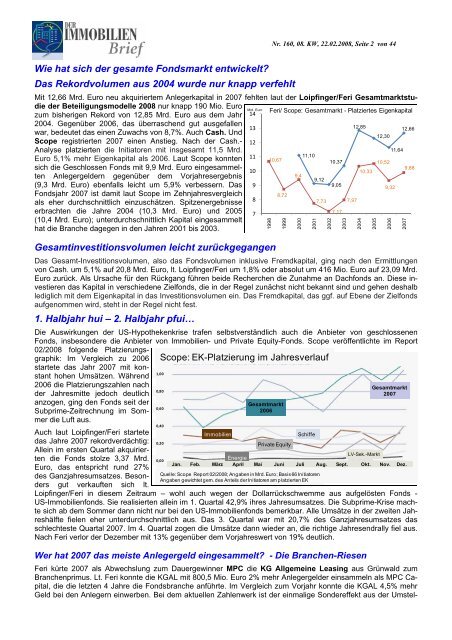

Wie hat sich der gesamte Fondsmarkt entwickelt? Das Rekordvolumen aus 2004 wurde nur knapp verfehlt <strong>Nr</strong>. <strong>160</strong>, 08. KW, 22.02.2008, Seite 2 von 44 Mit 12,66 Mrd. Euro neu akquiriertem Anlegerkapital in 2007 fehlten laut der Loipfinger/Feri Gesamtmarktstudie der Beteiligungsmodelle 2008 nur knapp 190 Mio. Euro Mrd. Euro zum bisherigen Rekord von 12,85 Mrd. Euro aus dem Jahr 14 Feri/ Scope: Gesamtmarkt - Platziertes Eigenkapital 2004. Gegenüber 2006, das überraschend gut ausgefallen 13 war, bedeutet das einen Zuwachs von 8,7%. Auch Cash. Und Scope registrierten 2007 einen Anstieg. Nach der Cash.- 12 12,85 12,30 12,66 Analyse platzierten die Initiatoren mit insgesamt 11,5 Mrd. 11,64 Euro 5,1% mehr Eigenkapital als 2006. Laut Scope konnten 11 sich die Geschlossen Fonds mit 9,9 Mrd. Euro eingesammel- 10 ten Anlegergeldern gegenüber dem Vorjahresergebnis (9,3 Mrd. Euro) ebenfalls leicht um 5,9% verbessern. Das 9 Fondsjahr 2007 ist damit laut Scope im Zehnjahresvergleich 8 als eher durchschnittlich einzuschätzen. Spitzenergebnisse 10,67 8,72 11,10 9,4 9,12 7,73 10,37 9,05 10,33 7,97 10,52 9,32 9,88 erbrachten die Jahre 2004 (10,3 Mrd. Euro) und 2005 (10,4 Mrd. Euro); unterdurchschnittlich Kapital eingesammelt hat die Branche dagegen in den Jahren 2001 bis 2003. 7 7,17 Gesamtinvestitionsvolumen leicht zurückgegangen Das Gesamt-Investitionsvolumen, also das Fondsvolumen inklusive Fremdkapital, ging nach den Ermittlungen von Cash. um 5,1% auf 20,8 Mrd. Euro, lt. Loipfinger/Feri um 1,8% oder absolut um 416 Mio. Euro auf 23,09 Mrd. Euro zurück. Als Ursache für den Rückgang führen beide Recherchen die Zunahme an Dachfonds an. Diese investieren das Kapital in verschiedene Zielfonds, die in der Regel zunächst nicht bekannt sind und gehen deshalb lediglich mit dem Eigenkapital in das Investitionsvolumen ein. Das Fremdkapital, das ggf. auf Ebene der Zielfonds aufgenommen wird, steht in der Regel nicht fest. 1. Halbjahr hui – 2. Halbjahr pfui… Die Auswirkungen der US-Hypothekenkrise trafen selbstverständlich auch die Anbieter von geschlossenen Fonds, insbesondere die Anbieter von Immobilien- und Private Equity-Fonds. Scope veröffentlichte im Report 02/2008 folgende Platzierungsgraphik: Im Vergleich zu 2006 startete das Jahr 2007 mit konstant hohen Umsätzen. Während 2006 die Platzierungszahlen nach der Jahresmitte jedoch deutlich anzogen, ging den Fonds seit der Subprime-Zeitrechnung im Sommer die Luft aus. Auch laut Loipfinger/Feri startete das Jahre 2007 rekordverdächtig: Allein im ersten Quartal akquirierten die Fonds stolze 3,37 Mrd. Euro, das entspricht rund 27% des Ganzjahresumsatzes. Besonders gut verkauften sich lt. 1,00 0,80 0,60 0,40 0,20 0,00 Scope: EK-Platzierung im Jahresverlauf Loipfinger/Feri in diesem Zeitraum – wohl auch wegen der Dollarrückschwemme aus aufgelösten Fonds - US-Immobilienfonds. Sie realisierten allein im 1. Quartal 42,9% ihres Jahresumsatzes. Die Subprime-Krise machte sich ab dem Sommer dann nicht nur bei den US-Immobilienfonds bemerkbar. Alle Umsätze in der zweiten Jahreshälfte fielen eher unterdurchschnittlich aus. Das 3. Quartal war mit 20,7% des Ganzjahresumsatzes das schlechteste Quartal 2007. Im 4. Quartal zogen die Umsätze dann wieder an, die richtige Jahresendrally fiel aus. Nach Feri verlor der Dezember mit 13% gegenüber dem Vorjahreswert von 19% deutlich. Wer hat 2007 das meiste Anlegergeld eingesammelt? - Die Branchen-Riesen Feri kürte 2007 als Abwechslung zum Dauergewinner MPC die KG Allgemeine Leasing aus Grünwald zum Branchenprimus. Lt. Feri konnte die KGAL mit 800,5 Mio. Euro 2% mehr Anlegergelder einsammeln als MPC Capital, die die letzten 4 Jahre die Fondsbranche anführte. Im Vergleich zum Vorjahr konnte die KGAL 4,5% mehr Geld bei den Anlegern einwerben. Bei dem aktuellen Zahlenwerk ist der einmalige Sondereffekt aus der Umstel- 1998 1999 Gesamtmarkt 2006 2000 Immobilien Schiffe Private Equity 2001 2002 2003 2004 2005 2006 2007 Gesamtmarkt 2007 Energie LV-Sek.-Markt Jan. Feb. März April Mai Juni Juli Aug. Sept. Okt. Nov. Dez. Quelle: Scope Report 02/2008; Angaben in Mrd. Euro; Basis 66 Initiatoren Angaben gewichtet gem. des Anteils der Initiatoren am platzierten EK

<strong>Nr</strong>. <strong>160</strong>, 08. KW, 22.02.2008, Seite 3 von 44 lung auf eine IFRS-konforme Abgrenzung bereits berücksichtigt. Wären die 2006 nach alter Methode noch gezählten Umsätze vom Jahresende IFRS-konform erst in 2007 gezählt worden, wäre die KGAL 2007 sogar mit 844,2 Mio. Euro in der Statistik erschienen. Gemessen am Fondsvolumen inklusive der Bankkredite ist lt. Feri MPC Capital allerdings die absolute Nummer 1 geblieben. Bei ihr sind im vergangenen Jahr 1,73 Mrd. Euro zusammengekommen, während die KG Allgemeine Leasing aufgrund eines hohen Anteils von reinen EK- Dachfonds ein Fondsvolumen von 995,7 Mio. Euro bewegte. Die neue Nummer 3 ist der absolute Aufsteiger des Jahres 2007, die in London ansässigen Produktstrukturierer der Deutschen Bank. Sie konnte 744,8 Mio. Euro Investorengelder anlegen. Die Marktbedeutung der Deutsche Bank ist jedoch weniger vom Markt abhängig als von der jeweiligen Bank-Strategie. Die Bank kann jederzeit alles verkaufen, was sie in den Vertrieb nimmt. Inhalt und Qualität sind da völlig egal. Zum Glück konnten sich die Feri: Platzierungsergebnisse für alle Beteiligungsmodelle (sortiert nach platziertem Eigenkapital 2007) 2006 2007 Veränd. Rang Initiator EK FV EK FV EK 2007 in Mio.€ in Mio.€ in % 1 KG Allg. Leasing (ALCAS), Grünwald 766,0 1.512,70 800,5 995,7 4,5% 2 MPC Münchmeyer, Petersen, HH 848,8 1.999,0 787,7 1726,9 -7,2% 3 Deutsche Bank, Frankfurt/London 20,0 20 744,8 744,8 3624,0% 4 HCI Hanseat.Capitallnvest, Hamburg 610,8 1.596,0 637,8 1390,9 4,4% 5 IVG Private Funds GmbH, Bonn 327,1 700,8 427,4 688,5 30,7% 6 HL Hannover LeasinCl, München 322,2 716,2 398,7 655,5 23,7% 7 REAL I.S. (früher: Bayernfonds), Muc 233,2 464,4 395,9 848,9 69,8% 8 Lloyd Fonds, Hamburg 286,7 645,3 379,5 980,0 32,4% 9 WealthCap, München 567,8 979,4 349,6 568,7 -38,4% 10 Ideenkapital (GVP,Provictor) Düss. 232,3 353,7 317,5 607,0 36,7% 12 König & Cie, Hamburg 190,7 414,9 293,4 624,6 53,9% 14 Commerz Real Fonds, Düsseldorf 295,6 860,7 244,9 416,2 -17,2% 15 Doric Asset Finance, Offenbach 146,8 185,1 231,0 358,9 57,4% 17 Jamestown Management, Köln 328,8 955,0 215,6 523,6 -34,4% 20 BVT, München 110,5 212,1 169,9 441,1 53,8% 21 SHB Innovative Fonds, Oberhaching 137,4 312,1 155,6 305,3 13,2% 31 LHI Leasing 90,1 654,4 102,2 273,4 13,4% 33 FHH Fondshaus Hamburg, Hamburg 57,7 112,7 98,7 244,3 71,1% 34 Hansa Treuhand, Hamburg 75,0 164,1 93,7 <strong>160</strong>,2 24,9% 35 HGA Capital Grundbesitz, Hamburg 171,8 406,3 90,6 142,6 -47,3% 42 Signa Property, Düsseldorf 36,6 93,5 68,6 173,4 87,4% 46 fairvesta, Tübingen 22,7 22,7 56,2 56,2 147,6% und 562 weitere erfasste Initiatoren Gesamtsumme 11.642,2 23.510,2 12.657,2 23.094,5 8,7% Anleger bislang darauf verlassen, dass bei Problemen die Deutsche Bank genauso zuverlässig einsprang wie der Vertrieb funktionierte. Wie im Vorjahr belegt HCI Capital den 4. Platz in der Gesamtstatistik. Das Unternehmen sammelte lt. Loipfinger mit 637,8 Mio. Euro 4,4% mehr ein als im Vorjahr. Das inklusive der Bankkredite finanzierte Fondsvolumen belief sich auf 1,39 Mrd. Euro. Nach MPC Capital stellt das den zweithöchsten Wert dar. Methodischer Exkurs: Grundsätzlich verweisen wir in der Historie natürlich auf die von uns veröffentlichten Zahlen der früheren Loipfinger- Studien, da nur so eine Kontinuität in der Berichterstattung gewährleistet ist. Die anderen Zahlenreihen der übrigen Analysten werden in sich sicherlich gleichfalls konsistent sein. Jedoch dürften viele Abweichungen vor allem methodisch bedingt sein und sich entsprechend durch die Jahre ziehen. Bei Scope, die auf die jüngste Tradition der Datenerfassung verweisen können, gab es in früheren Jahren noch einige Lerneffekte. Cash ist eine vertriebsorientierte Zeitschrift, die den Meldungen der Initiatoren wohl mehr Glauben schenkt, als dies der traditionell skeptische Stefan Loipfinger tut. Allerdings dürfte in den vergangenen Jahren auch die Professionalität der Initiatoren gegenüber den Analysehäusern zugenommen haben. Während in früheren Jahren, speziell bei stärkeren Umsatzschwankungen, den Meldeaktivitäten oft längere Überlegungsphasen voran gingen, die zu einer „Glättung“ führten – und in der Euphorie des erfolgreichen Folgejahres zu einer „unbeabsichtigten“ Doppelmeldung führen konnten – dürften heute doch regelmäßig identische Meldungen an Loipfinger, Scope und Cash herausgehen. Und natürlich ist auch die Entscheidung gleichrangig, ob das Analysehaus vorrangig einen Überblick über das Vertriebsergebnis des untersuchten Jahres haben will oder ob unter Gerechtigkeits- und Erziehungsgesichtspunkten erkannte Doppelmeldungen berichtigt werden. Grundsätzlich ist jedoch allen Analysen gemein, dass sie auf die Meldungen der Initiatoren angewiesen sind. Kontrollierbar ist lediglich, ob ein Fonds wirklich nur einmal verkauft worden ist. Die Summen müssen, von ein paar Stornos abgesehen, stimmen. Ansonsten gibt es eventuell noch Probleme der Zurechnung von Eigenkapital bzw. von Fremdkapitalplatzierung. Im aktuellen Jahr führt das z. B. dazu, dass das platzierte Eigenkapital deutlich stärker zugenommen hat als die Gesamtinvestitionssumme. Die Logik des ersten Momentes, die dazu führen würde, dass die Eigenkapitalquoten innerhalb der Fonds zugenommen haben, erweist sich auf den zweiten Blick schnell als falsch. Eher das Gegenteil ist der Fall. Die Eigenkapitalquote hat eben nicht zugenommen – auch wenn Scope das mit jugendlichem Optimismus feststellt. Eine höhere Sicherheit ist dementsprechend auch nicht feststellbar. Zugenommen hat im vergangenen Jahr lediglich deutlich der Anteil der Projektentwicklungsfonds und Dachfonds, eventuell auch mit Projektentwicklungen. Damit ist das insgesamt eingesammelte Kapital dieser Fonds vollständig Eigenkapital und erhöht entsprechend die Eigenkapitalquote. Die Fremdfinanzierung der Projektentwicklungen bzw. der Zielfonds, die speziell bei sportlichen Projektentwicklern 80% und mehr betragen kann, wird in der Statistik nicht berücksichtigt. Methodisches Fazit: Wir wollen hier nicht die Methodik der einzelnen Analysten bewerten. Traditionell hängen wir natürlich aufgrund unserer Erfahrungen und unserer früheren Berichterstattung eng an den Zahlen von Loipfinger/ Feri. Für Sie hat das den Vorteil, dass das vorliegende Zahlenmaterial ab 1999 für Sie in sich konsistent ist. Andererseits dürften die Recherchen der anderen Analysehäuser mit einer insgesamt sicherlich höheren Affinität zum Vertrieb gleichermaßen aussagefähig sein. Das Spielpotential der Initiatoren hat sich auch dadurch verringert, dass nun eben Meldungen an 3 Analysehäuser rausgehen müssen, die ihre Zahlenreihen jeweils unterschiedlich auf Plausibilität prüfen.

- Seite 1: Nr.: 160 Spezial 08. KW / 22.02.200

- Seite 5 und 6: Glänzende Aussichten Immobilienfon

- Seite 7 und 8: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 9 und 10: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 11 und 12: Einfach. Unabhängig. Handeln. eFon

- Seite 13 und 14: 5Co-Invest Investieren Sie gemeinsa

- Seite 15 und 16: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 17 und 18: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 19 und 20: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 21 und 22: Neu: DEGI EUROPA. Renditechancen Eu

- Seite 23 und 24: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 25 und 26: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 27 und 28: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 29 und 30: US PROPERTIES VALUE ADDED 6 Facette

- Seite 31 und 32: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 33 und 34: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 35 und 36: BVT Residential USA 6, L.P. Überdu

- Seite 37 und 38: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 39 und 40: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 41 und 42: Nr. 160, 08. KW, 22.02.2008, Seite

- Seite 43 und 44: Rückkehr zur Normalität Nr. 160,