Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

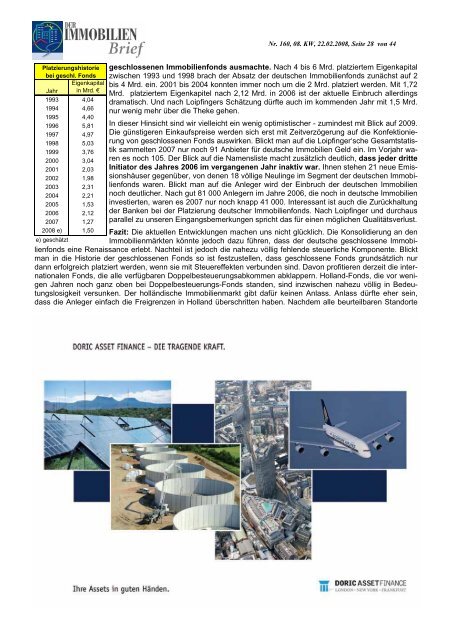

Platzierungshistorie<br />

bei geschl. Fonds<br />

Jahr<br />

Eigenkapital<br />

in Mrd. €<br />

1993 4,04<br />

1994 4,66<br />

1995 4,40<br />

1996 5,81<br />

1997 4,97<br />

1998 5,03<br />

1999 3,76<br />

2000 3,04<br />

2001 2,03<br />

2002 1,98<br />

2003 2,31<br />

2004 2,21<br />

2005 1,53<br />

2006 2,12<br />

2007 1,27<br />

2008 e)<br />

e) geschätzt<br />

1,50<br />

<strong>Nr</strong>. <strong>160</strong>, 08. KW, 22.02.2008, Seite 28 von 44<br />

geschlossenen Immobilienfonds ausmachte. Nach 4 bis 6 Mrd. platziertem Eigenkapital<br />

zwischen 1993 und 1998 brach der Absatz der deutschen Immobilienfonds zunächst auf 2<br />

bis 4 Mrd. ein. 2001 bis 2004 konnten immer noch um die 2 Mrd. platziert werden. Mit 1,72<br />

Mrd. platziertem Eigenkapitel nach 2,12 Mrd. in 2006 ist der aktuelle Einbruch allerdings<br />

dramatisch. Und nach Loipfingers Schätzung dürfte auch im kommenden Jahr mit 1,5 Mrd.<br />

nur wenig mehr über die Theke gehen.<br />

In dieser Hinsicht sind wir vielleicht ein wenig optimistischer - zumindest mit Blick auf 2009.<br />

Die günstigeren Einkaufspreise werden sich erst mit Zeitverzögerung auf die Konfektionierung<br />

von geschlossenen Fonds auswirken. Blickt man auf die Loipfinger‘sche Gesamtstatistik<br />

sammelten 2007 nur noch 91 Anbieter für deutsche Immobilien Geld ein. Im Vorjahr waren<br />

es noch 105. Der Blick auf die Namensliste macht zusätzlich deutlich, dass jeder dritte<br />

Initiator des Jahres 2006 im vergangenen Jahr inaktiv war. Ihnen stehen 21 neue Emissionshäuser<br />

gegenüber, von denen 18 völlige Neulinge im Segment der deutschen Immobilienfonds<br />

waren. Blickt man auf die Anleger wird der Einbruch der deutschen Immobilien<br />

noch deutlicher. Nach gut 81 000 Anlegern im Jahre 2006, die noch in deutsche Immobilien<br />

investierten, waren es 2007 nur noch knapp 41 000. Interessant ist auch die Zurückhaltung<br />

der Banken bei der Platzierung deutscher Immobilienfonds. Nach Loipfinger und durchaus<br />

parallel zu unseren Eingangsbemerkungen spricht das für einen möglichen Qualitätsverlust.<br />

Fazit: Die aktuellen Entwicklungen machen uns nicht glücklich. Die Konsolidierung an den<br />

Immobilienmärkten könnte jedoch dazu führen, dass der deutsche geschlossene Immobi-<br />

lienfonds eine Renaissance erlebt. Nachteil ist jedoch die nahezu völlig fehlende steuerliche Komponente. Blickt<br />

man in die Historie der geschlossenen Fonds so ist festzustellen, dass geschlossene Fonds grundsätzlich nur<br />

dann erfolgreich platziert werden, wenn sie mit Steuereffekten verbunden sind. Davon profitieren derzeit die internationalen<br />

Fonds, die alle verfügbaren Doppelbesteuerungsabkommen abklappern. Holland-Fonds, die vor wenigen<br />

Jahren noch ganz oben bei Doppelbesteuerungs-Fonds standen, sind inzwischen nahezu völlig in Bedeutungslosigkeit<br />

versunken. Der holländische Immobilienmarkt gibt dafür keinen Anlass. Anlass dürfte eher sein,<br />

dass die Anleger einfach die Freigrenzen in Holland überschritten haben. Nachdem alle beurteilbaren Standorte