Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Nr</strong>. <strong>160</strong>, 08. KW, 22.02.2008, Seite 6 von 44<br />

beiden Häuser neben den geschlossenen Fonds auch auf andere Anlageformen ausgewichen sind. Beide platzierten<br />

jeweils etwa 150 Mio. Euro mit einer Schiffs-AG für institutionelle Investoren. HCI sammelte daneben Kapital<br />

mit Zertifikaten ein, MPC platzierte unter anderem 49 Mio. Euro mit ihren Investmentfonds.<br />

Auf- und Absteiger der Branche:<br />

Aufsteiger <strong>Nr</strong>. 1 ist nach Feri die Deutsche Bank, die es durch ein Plus von 725 Mio. Euro sofort auf Platz 3<br />

schaffte. Das sehen wir allerdings weniger als Verdienst der im Tagesorganigramm gerade zuständigen Manager<br />

für das Fondsgeschäft, sondern als Verdienst der Vertriebspower. Von Null auf 100 kam die Conti Gruppe aus<br />

Putzbrunn bei München. Hatte der Schiffsfinanzierer 2006 keinen Fonds am Markt, akquirierte er 2007 mit vier<br />

Produkten 196,4 Mio. Euro Anlegerkapital. Das entspricht einem Fondsvolumen von 382,1 Mio. Euro. Überwiegend<br />

im Immobilienbereich war die zur Bayerischen Landesbank gehörende REAL I.S. aktiv. Das gesamte mit<br />

geschlossenen Fonds gesammelte Anlegerkapital belief sich lt. Feri auf 395,9 Mio. Euro (+70% im Vgl. zum Vorjahr).<br />

Auf ein Plus von 102,7 Mio. Eu-ro kam König & Cie., auf ein Plus von 100,3 Mio. Euro der IVG Private<br />

Funds. Lloyd Fonds (+92,3 Mio. Euro), Ideenkapital (+ 85,2 Mio. Euro) und Doric Asset Finance (+84,2 Mio.<br />

Euro) performten ebenfalls deutlich besser als im Vorjahr.<br />

Der Vergleich – was ermittelten die Analysehäuser?<br />

Schifffonds nehmen 2007 weiter Fahrt auf, Immobilienfonds schwächeln:<br />

Gewinner des Jahres waren vor allem die Anbieter von Schiffsbeteiligungen. In dieser Branche stieg laut Cash.<br />

das platzierte Eigenkapital<br />

gegenüber 2006 um fast 30%<br />

auf 3,12 Mrd. Euro<br />

(Loipfinger/Feri: +40,4% auf<br />

3,58 Mrd. Euro; Scope: +29%<br />

auf 2,98 Mrd. Euro) und das<br />

damit finanzierte Investitionsvolumen<br />

um nahezu 20% auf<br />

7,3 Mrd. Euro (Feri: +33,4%<br />

auf 8,36 Mrd. Euro). Dieses<br />

Rekordvolumen übertrifft lt.<br />

Loipfinger/Feri sogar das bisher<br />

beste Jahr 2005 mit 2,96<br />

Mrd. Euro Anlegerkapital.<br />

Nach einem starken ersten<br />

Halbjahr, und einem Einbruch<br />

im 3. Quartal pushten 1,13<br />

Mrd. Euro Anlegerkapital im 4.<br />

Quartal 2007 den Umsatz<br />

noch einmal gewaltig. (Mehr<br />

zu Schiffen lesen Sie im Kommentar<br />

von M. Gotzi auf S. 7)<br />

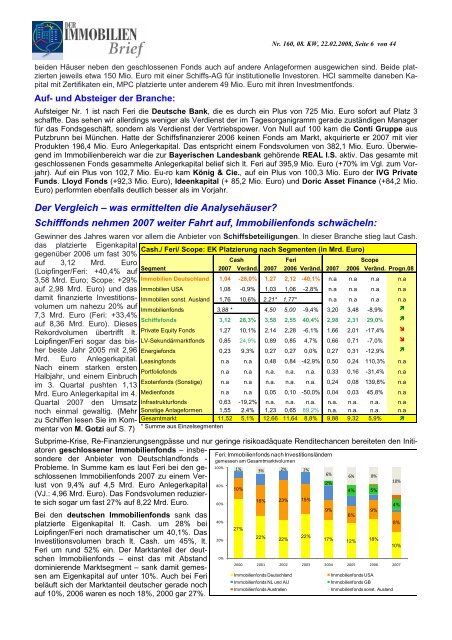

Subprime-Krise, Re-Finanzierungsengpässe und nur geringe risikoadäquate Renditechancen bereiteten den Initi-<br />

atoren geschlossener Immobilienfonds – insbesondere<br />

der Anbieter von Deutschlandfonds -<br />

Probleme. In Summe kam es laut Feri bei den geschlossenen<br />

Immobilienfonds 2007 zu einem Verlust<br />

von 9,4% auf 4,5 Mrd. Euro Anlegerkapital<br />

(VJ.: 4,96 Mrd. Euro). Das Fondsvolumen reduzierte<br />

sich sogar um fast 27% auf 8,22 Mrd. Euro.<br />

Bei den deutschen Immobilienfonds sank das<br />

platzierte Eigenkapital lt. Cash. um 28% bei<br />

Loipfinger/Feri noch dramatischer um 40,1%. Das<br />

Investitionsvolumen brach lt. Cash. um 45%, lt.<br />

Feri um rund 52% ein. Der Marktanteil der deutschen<br />

Immobilienfonds – einst das mit Abstand<br />

dominierende Marktsegment – sank damit gemessen<br />

am Eigenkapital auf unter 10%. Auch bei Feri<br />

beläuft sich der Marktanteil deutscher gerade noch<br />

auf 10%, 2006 waren es noch 18%, 2000 gar 27%.<br />

Cash./ Feri/ Scope: EK Platzierung nach Segmenten (in Mrd. Euro)<br />

Cash Feri<br />

Scope<br />

Segment 2007 Veränd. 2007 2006 Veränd. 2007 2006 Veränd. Progn.08<br />

Immobilien Deutschland 1,04 -28,0% 1,27 2,12 -40,1% n.a n.a n.a n.a<br />

Immobilien USA 1,08 -0,9% 1,03 1,06 -2,8% n.a n.a n.a n.a<br />

Immobilien sonst. Ausland 1,76 10,6% 2,21* 1,77* n.a n.a n.a n.a<br />

Immobilienfonds 3,88 * 4,50 5,00 -9,4% 3,20 3,48 -8,9% �<br />

Schiffsfonds 3,12 28,3% 3,58 2,55 40,4% 2,98 2,31 29,0% �<br />

Private Equity Fonds 1,27 10,1% 2,14 2,28 -6,1% 1,66 2,01 -17,4% �<br />

LV-Sekundärmarktfonds 0,85 24,9% 0,89 0,85 4,7% 0,66 0,71 -7,0% �<br />

Energiefonds 0,23 9,3% 0,27 0,27 0,0% 0,27 0,31 -12,9% �<br />

Leasingfonds n.a n.a 0,48 0,84 -42,9% 0,50 0,24 110,3% n.a<br />

Portfoliofonds n.a n.a n.a. n.a. n.a. 0,33 0,16 -31,4% n.a<br />

Exotenfonds (Sonstige) n.a n.a n.a. n.a. n.a. 0,24 0,08 139,8% n.a<br />

Medienfonds n.a n.a 0,05 0,10 -50,0% 0,04 0,03 45,8% n.a<br />

Infrastrukturfonds 0,63 -19,2% n.a. n.a. n.a. n.a. n.a. n.a. n.a<br />

Sonstige Anlageformen 1,55 2,4% 1,23 0,65 89,2% n.a. n.a. n.a. n.a<br />

Gesamtmarkt 11,52 5,1% 12,66 11,64 8,8% 9,88 9,32 5,9% �<br />

* Summe aus Einzelsegmenten<br />

Feri: Immobilienfonds nach Investitionsländern<br />

gemessen am Gesamtmarktvolumen<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

1% 3% 2% 2%<br />

10%<br />

27%<br />

16% 23% 15%<br />

22%<br />

22%<br />

22%<br />

6%<br />

2%<br />

9%<br />

6%<br />

17% 12%<br />

6% 8%<br />

4% 5%<br />

9%<br />

18%<br />

10%<br />

4%<br />

8%<br />

10%<br />

2000 2001 2002 2003 2004 2005 2006 2007<br />

Immobilienfonds Deutschland Immobilienfonds USA<br />

Immobilienfonds NL und AU Immobilienfonds GB<br />

Immobilienfonds Australien Immobilienfonds sonst. Ausland