Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Ausgabe Nr. 160 Spezial

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Nr</strong>. <strong>160</strong>, 08. KW, 22.02.2008, Seite 34 von 44<br />

sich die Möglichkeiten einer sachgerechteren Allokation von Risiken und einer besseren Arbeitsteilung durch Finanzinnovationen.<br />

Die Finanzierungskette „Auswahl und Inspektion (Screening), Vertragsdesign, Finanzmittelbeschaffung,<br />

Bewachung, Risikoübernahme“ wird zerlegt. Das senkt die Kosten durch <strong>Spezial</strong>isierung. Allerdings<br />

wird so Risikobewusstsein aufgehoben. Das führt zu „Zweitrangigen Krediten“, die aber immer Sollbruchstellen<br />

aufweisen. Kreditvergabe für spekulative Immobilieninvestitionen, unzureichende Bonitätsprüfung, Trennung der<br />

Kreditschöpfung und der Risikoübernahme ohne geeignete Maßnahmen zur Kontrolle des moralischen Risikos<br />

und der adversen Selektion gehen einher mit der Komplexität der Instrumente, die eine Risikoeinschätzung erschweren.<br />

Über die Refinanzierung über kurzfristige Schuldverschreibungen außerhalb der Bilanzen entsteht eine<br />

explosive Mischung aus der Verbindung von hoher Liquidität mit Informationsasymmetrien.<br />

Nach Jahren des Booms sind Investoren wieder preissensibler und erwarten eine höhere Verzinsung ihrer Kapitalanlage.<br />

Happy sind derzeit insbesondere die Marktteilnehmer, die Ihre Verkäufe vor der Subprime getätigt haben,<br />

die, die ihre Käufe nach Subprime finanziert bekommen haben und die, die über genug Eigenkapital verfügen<br />

um weiterhin finanzieren zu können. Da derzeit mit reiner Excel-Akrobatik kaum noch Geld zu machen ist,<br />

besinnt sich die Branche wieder auf ihre Ursprünge. „Professionalität und Immobilien Know-how sind wieder wichtig“,<br />

so Dirk Brandes von der HSH Nordbank AG. An Bedeutung gewinnen so wieder die Themen, die die Wertschöpfung<br />

der Immobilien in den Vordergrund stellen.<br />

US-Immobilienfonds: Sehr starkes 1. Quartal 2007:<br />

Allein im 1. Quartal 2007 wurden lt. Loipfinger/Feri umgerechnet 442 Mio. Euro mit US--Immobilienfonds eingesammelt.<br />

In diesen Zeitraum fielen diverse Fondsauflösungen. Die US-Dollar-Gutschriften konnten die Initiatoren<br />

gleich wieder von<br />

den Anlegern einwerben.<br />

Durch das<br />

schwache 2. Halbjahr<br />

nach Subprime<br />

kam am Ende mit<br />

1,03 Mrd. Euro annähernd<br />

der Vorjahresumsatz<br />

von<br />

1,06 Mrd. Euro zusammen.<br />

Durch den<br />

gestiegenen Anteil<br />

von fremdkapitallosen<br />

Dachfonds reduzierte<br />

sich das inklu-<br />

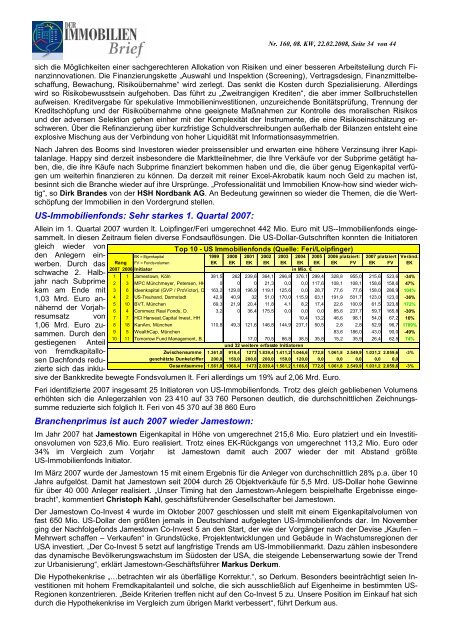

Top 10 - US Immobilienfonds (Quelle: Feri/Loipfinger)<br />

EK = Eigenkapital 1999 2000 2001 2002 2003 2004 2005 2006 platziert: 2007 platziert Veränd.<br />

Rang FV = Fondsvolumen EK EK EK EK EK EK EK EK<br />

FV EK FV EK<br />

2007 2006 Initiator<br />

in Mio. €<br />

1 1 Jamestown, Köln 381,5 262 239,6 364,1 296,8 376,1 299,4 328,8 955,0 215,6 523,6 -34%<br />

2 3 MPC Münchmeyer, Petersen, HH 0 0 0 21,3 0,0 0,0 117,6 108,1 108,1 158,6 158,6 47%<br />

3 6 Ideenkapital (GVP / ProVictor), D 163,2 129,8 196,9 119,1 125,6 0,0 28,7 77,6 77,6 158,0 286,9 104%<br />

4 2 US-Treuhand, Darmstadt 42,9 40,9 32 51,0 170,0 115,9 63,1 191,9 501,7 123,0 123,0 -36%<br />

5 10 BVT, München 69,3 21,9 20,4 11,8 4,1 8,2 17,4 22,6 100,9 61,5 323,8 172%<br />

6 4 Commerz Real Fonds, D. 3,2 0 36,4 175,5 0,0 0,0 0,0 85,6 237,7 59,7 165,8 -30%<br />

7 7 HCI Hanseat.Capital Invest, HH 10,4 13,2 46,6 98,1 54,0 67,2 16%<br />

8 18 KanAm, München 110,8 49,3 121,6 146,8 144,9 237,1 50,5 2,8 2,8 52,9 96,7 1789%<br />

9 5 WealthCap, München 83,6 186,0 43,0 90,0 -49%<br />

10 11 Tomorrow Fund Management, B. 17,0 70,5 86,8 38,5 35,8 15,2 35,9 26,4 62,5 74%<br />

und 32 weitere erfasste Initiatoren<br />

Zwischensumme 1.361,0 918,4 1273 1.839,4 1.411,2 1.046,6 772,8 1.061,8 2.549,9 1.031,2 2.059,6 -3%<br />

geschätzte Dunkelziffer 200,0 150,0 200,0 200,0 150,0 120,0 0,0 0,0 0,0 0,0 0,0<br />

Gesamtsumme 1.561,0 1068,4 1473 2.039,4 1.561,2 1.166,6 772,8 1.061,8 2.549,9 1.031,2 2.059,6 -3%<br />

sive der Bankkredite bewegte Fondsvolumen lt. Feri allerdings um 19% auf 2,06 Mrd. Euro.<br />

Feri identifizierte 2007 insgesamt 25 Initiatoren von US-Immobilienfonds. Trotz des gleich gebliebenen Volumens<br />

erhöhten sich die Anlegerzahlen von 23 410 auf 33 760 Personen deutlich, die durchschnittlichen Zeichnungssumme<br />

reduzierte sich folglich lt. Feri von 45 370 auf 38 860 Euro<br />

Branchenprimus ist auch 2007 wieder Jamestown:<br />

Im Jahr 2007 hat Jamestown Eigenkapital in Höhe von umgerechnet 215,6 Mio. Euro platziert und ein Investitionsvolumen<br />

von 523,6 Mio. Euro realisiert. Trotz eines EK-Rückgangs von umgerechnet 113,2 Mio. Euro oder<br />

34% im Vergleich zum Vorjahr ist Jamestown damit auch 2007 wieder der mit Abstand größte<br />

US-Immobilienfonds Initiator.<br />

Im März 2007 wurde der Jamestown 15 mit einem Ergebnis für die Anleger von durchschnittlich 28% p.a. über 10<br />

Jahre aufgelöst. Damit hat Jamestown seit 2004 durch 26 Objektverkäufe für 5,5 Mrd. US-Dollar hohe Gewinne<br />

für über 40 000 Anleger realisiert. „Unser Timing hat den Jamestown-Anlegern beispielhafte Ergebnisse eingebracht“,<br />

kommentiert Christoph Kahl, geschäftsführender Gesellschafter bei Jamestown.<br />

Der Jamestown Co-Invest 4 wurde im Oktober 2007 geschlossen und stellt mit einem Eigenkapitalvolumen von<br />

fast 650 Mio. US-Dollar den größten jemals in Deutschland aufgelegten US-Immobilienfonds dar. Im November<br />

ging der Nachfolgefonds Jamestown Co-Invest 5 an den Start, der wie der Vorgänger nach der Devise „Kaufen –<br />

Mehrwert schaffen – Verkaufen“ in Grundstücke, Projektentwicklungen und Gebäude in Wachstumsregionen der<br />

USA investiert. „Der Co-Invest 5 setzt auf langfristige Trends am US-Immobilienmarkt. Dazu zählen insbesondere<br />

das dynamische Bevölkerungswachstum im Südosten der USA, die steigende Lebenserwartung sowie der Trend<br />

zur Urbanisierung“, erklärt Jamestown-Geschäftsführer Markus Derkum.<br />

Die Hypothekenkrise „…betrachten wir als überfällige Korrektur.“, so Derkum. Besonders beeinträchtigt seien Investitionen<br />

mit hohem Fremdkapitalanteil und solche, die sich ausschließlich auf Eigenheime in bestimmten US-<br />

Regionen konzentrieren. „Beide Kriterien treffen nicht auf den Co-Invest 5 zu. Unsere Position im Einkauf hat sich<br />

durch die Hypothekenkrise im Vergleich zum übrigen Markt verbessert“, führt Derkum aus.