vznews, Schweiz deutsch, November 2022, Ausgabe 133

Die vz news informieren fünfmal jährlich über aktuelle Finanzthemen. Das kostenlose Magazin beantwortet Fragen zu Hypotheken, Geldanlagen, zur Pensionierung oder zum Nachlass.

Die vz news informieren fünfmal jährlich über aktuelle Finanzthemen. Das kostenlose Magazin beantwortet Fragen zu Hypotheken, Geldanlagen, zur Pensionierung oder zum Nachlass.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite 8 vz news <strong>133</strong>/<strong>November</strong> <strong>2022</strong><br />

Es gibt weiterhin gute Gründe, freiwillig<br />

in die Pensionskasse einzuzahlen<br />

Die Renten aus der Pensionskasse sinken. Immer mehr Erwerbstätige glauben<br />

darum, dass sich freiwillige Einzahlungen (PK-Einkäufe) nicht mehr lohnen.<br />

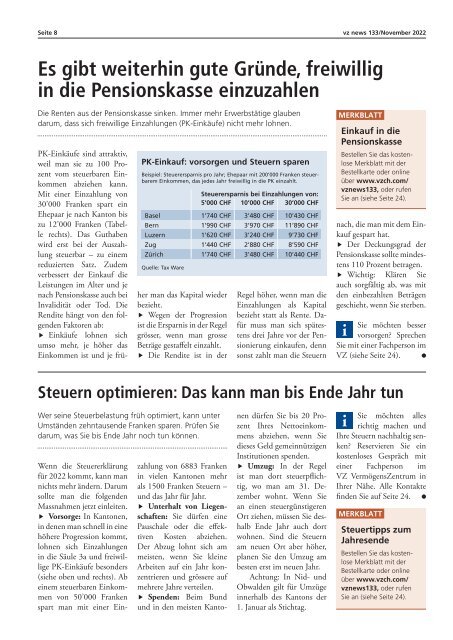

PK-Einkauf: vorsorgen und Steuern sparen<br />

Beispiel: Steuerersparnis pro Jahr; Ehepaar mit 200’000 Franken steuerbarem<br />

Einkommen, das jedes Jahr freiwillig in die PK einzahlt.<br />

PK-Einkäufe sind attraktiv,<br />

weil man sie zu 100 Prozent<br />

vom steuerbaren Einkommen<br />

abziehen kann.<br />

Mit einer Einzahlung von<br />

30’000 Franken spart ein<br />

Ehepaar je nach Kanton bis<br />

zu 12’000 Franken (Tabelle<br />

rechts). Das Guthaben<br />

wird erst bei der Auszahlung<br />

steuerbar – zu einem<br />

reduzierten Satz. Zudem<br />

verbessert der Einkauf die<br />

Leistungen im Alter und je<br />

nach Pensionskasse auch bei<br />

Invalidität oder Tod. Die<br />

Rendite hängt von den folgenden<br />

Faktoren ab:<br />

f Einkäufe lohnen sich<br />

umso mehr, je höher das<br />

Einkommen ist und je früher<br />

man das Kapital wieder<br />

bezieht.<br />

f Wegen der Progression<br />

ist die Ersparnis in der Regel<br />

grösser, wenn man grosse<br />

Beträge gestaffelt einzahlt.<br />

f Die Rendite ist in der<br />

Steuerersparnis bei Einzahlungen von:<br />

5’000 CHF 10’000 CHF 30’000 CHF<br />

Basel 1’740 CHF 3’480 CHF 10’430 CHF<br />

Bern 1’990 CHF 3’970 CHF 11’890 CHF<br />

Luzern 1’620 CHF 3’240 CHF 9’730 CHF<br />

Zug 1’440 CHF 2’880 CHF 8’590 CHF<br />

Zürich 1’740 CHF 3’480 CHF 10’440 CHF<br />

Quelle: Tax Ware<br />

Regel höher, wenn man die<br />

Einzahlungen als Kapital<br />

bezieht statt als Rente. Dafür<br />

muss man sich spätestens<br />

drei Jahre vor der Pensionierung<br />

einkaufen, denn<br />

sonst zahlt man die Steuern<br />

MERKBLATT<br />

Einkauf in die<br />

Pensionskasse<br />

Bestellen Sie das kosten -<br />

lose Merkblatt mit der<br />

Bestellkarte oder online<br />

über www.vzch.com/<br />

<strong>vznews</strong><strong>133</strong>, oder rufen<br />

Sie an (siehe Seite 24).<br />

nach, die man mit dem Einkauf<br />

gespart hat.<br />

f Der Deckungsgrad der<br />

Pensionskasse sollte mindestens<br />

110 Prozent betragen.<br />

f Wichtig: Klären Sie<br />

auch sorgfältig ab, was mit<br />

den einbezahlten Beträgen<br />

geschieht, wenn Sie sterben.<br />

Sie möchten besser<br />

vorsorgen? Sprechen<br />

Sie mit einer Fachperson im<br />

VZ (siehe Seite 24).<br />

Steuern optimieren: Das kann man bis Ende Jahr tun<br />

Wer seine Steuerbelastung früh optimiert, kann unter<br />

Umständen zehntausende Franken sparen. Prüfen Sie<br />

darum, was Sie bis Ende Jahr noch tun können.<br />

Wenn die Steuererklärung<br />

für <strong>2022</strong> kommt, kann man<br />

nichts mehr ändern. Darum<br />

sollte man die folgenden<br />

Massnahmen jetzt einleiten.<br />

f Vorsorge: In Kantonen,<br />

in denen man schnell in eine<br />

höhere Progression kommt,<br />

lohnen sich Einzahlungen<br />

in die Säule 3a und freiwillige<br />

PK-Einkäufe besonders<br />

(siehe oben und rechts). Ab<br />

einem steuerbaren Einkommen<br />

von 50’000 Franken<br />

spart man mit einer Einzahlung<br />

von 6883 Franken<br />

in vielen Kantonen mehr<br />

als 1500 Franken Steuern –<br />

und das Jahr für Jahr.<br />

f Unterhalt von Liegenschaften:<br />

Sie dürfen eine<br />

Pauschale oder die effektiven<br />

Kosten abziehen.<br />

Der Abzug lohnt sich am<br />

meisten, wenn Sie kleine<br />

Arbeiten auf ein Jahr konzentrieren<br />

und grössere auf<br />

mehrere Jahre verteilen.<br />

f Spenden: Beim Bund<br />

und in den meisten Kantonen<br />

dürfen Sie bis 20 Prozent<br />

Ihres Nettoeinkommens<br />

abziehen, wenn Sie<br />

dieses Geld gemeinnützigen<br />

Institutionen spenden.<br />

f Umzug: In der Regel<br />

ist man dort steuerpflichtig,<br />

wo man am 31. Dezember<br />

wohnt. Wenn Sie<br />

an einen steuergünstigeren<br />

Ort ziehen, müssen Sie deshalb<br />

Ende Jahr auch dort<br />

wohnen. Sind die Steuern<br />

am neuen Ort aber höher,<br />

planen Sie den Umzug am<br />

besten erst im neuen Jahr.<br />

Achtung: In Nid- und<br />

Obwalden gilt für Umzüge<br />

innerhalb des Kantons der<br />

1. Januar als Stichtag.<br />

Sie möchten alles<br />

richtig machen und<br />

Ihre Steuern nachhaltig senken?<br />

Reservieren Sie ein<br />

kostenloses Gespräch mit<br />

einer Fachperson im<br />

VZ VermögensZentrum in<br />

Ihrer Nähe. Alle Kontakte<br />

finden Sie auf Seite 24.<br />

MERKBLATT<br />

Steuertipps zum<br />

Jahresende<br />

Bestellen Sie das kosten -<br />

lose Merkblatt mit der<br />

Bestellkarte oder online<br />

über www.vzch.com/<br />

<strong>vznews</strong><strong>133</strong>, oder rufen<br />

Sie an (siehe Seite 24).