CONSULTING IN NONPROFIT ORGANISATIONEN Untersuchung ...

CONSULTING IN NONPROFIT ORGANISATIONEN Untersuchung ...

CONSULTING IN NONPROFIT ORGANISATIONEN Untersuchung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 Objektbereich der <strong>Untersuchung</strong> und Stand der Forschung<br />

tung von Gewinnen weitgehend ausgeschlossen. Dementsprechend hat für sie die<br />

Verfolgung anderer, nicht-monetärer Ziele Priorität – z.B. Bedürftigen zu helfen oder<br />

zum Schutz der Umwelt beizutragen. Dabei ergibt sich zum einen das Problem, dass<br />

solche oft komplexen und mehrdimensionalen Zielsetzungen schwieriger quantifizierbar<br />

sind als Finanzziele (HORAK/HEIMERL 2002: 193; HORAK et al. 2002). Zum anderen<br />

führt dies aber auch zu Flexibilitätseinbußen: Während ein profitorientiertes<br />

Unternehmen zumindest prinzipiell in andere Märkte wechseln kann, wenn es in seinem<br />

bisherigen Segment keine Gewinne mehr erwirtschaftet, ist diese Option für<br />

NPOs nur beschränkt vorhanden (STRACHWITZ 2000: 29). So ist es beispielsweise<br />

schwer vorstellbar, dass sich ein Umweltschutzverband in der Altenpflege engagiert,<br />

weil er dort ein erfolgversprechenderes Betätigungsfeld auszumachen glaubt.<br />

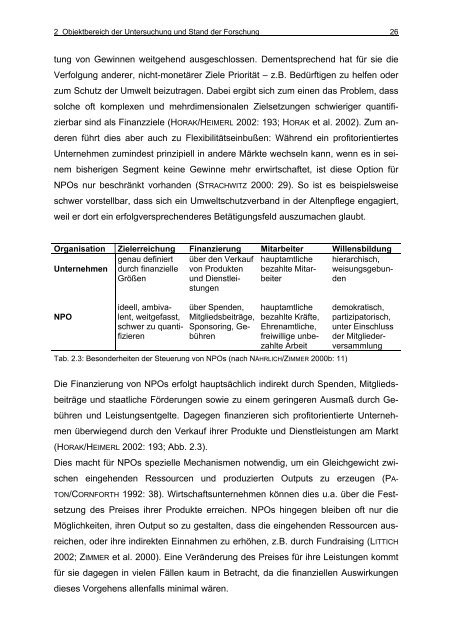

Organisation Zielerreichung Finanzierung Mitarbeiter Willensbildung<br />

Unternehmen<br />

NPO<br />

genau definiert<br />

durch finanzielle<br />

Größen<br />

ideell, ambivalent,<br />

weitgefasst,<br />

schwer zu quantifizieren<br />

über den Verkauf<br />

von Produkten<br />

und Dienstleistungen<br />

über Spenden,<br />

Mitgliedsbeiträge,<br />

Sponsoring, Gebühren<br />

hauptamtliche<br />

bezahlte Mitarbeiter<br />

hauptamtliche<br />

bezahlte Kräfte,<br />

Ehrenamtliche,<br />

freiwillige unbezahlte<br />

Arbeit<br />

Tab. 2.3: Besonderheiten der Steuerung von NPOs (nach NÄHRLICH/ZIMMER 2000b: 11)<br />

26<br />

hierarchisch,<br />

weisungsgebunden<br />

demokratisch,<br />

partizipatorisch,<br />

unter Einschluss<br />

der Mitgliederversammlung<br />

Die Finanzierung von NPOs erfolgt hauptsächlich indirekt durch Spenden, Mitgliedsbeiträge<br />

und staatliche Förderungen sowie zu einem geringeren Ausmaß durch Gebühren<br />

und Leistungsentgelte. Dagegen finanzieren sich profitorientierte Unternehmen<br />

überwiegend durch den Verkauf ihrer Produkte und Dienstleistungen am Markt<br />

(HORAK/HEIMERL 2002: 193; Abb. 2.3).<br />

Dies macht für NPOs spezielle Mechanismen notwendig, um ein Gleichgewicht zwischen<br />

eingehenden Ressourcen und produzierten Outputs zu erzeugen (PA-<br />

TON/CORNFORTH 1992: 38). Wirtschaftsunternehmen können dies u.a. über die Festsetzung<br />

des Preises ihrer Produkte erreichen. NPOs hingegen bleiben oft nur die<br />

Möglichkeiten, ihren Output so zu gestalten, dass die eingehenden Ressourcen ausreichen,<br />

oder ihre indirekten Einnahmen zu erhöhen, z.B. durch Fundraising (LITTICH<br />

2002; ZIMMER et al. 2000). Eine Veränderung des Preises für ihre Leistungen kommt<br />

für sie dagegen in vielen Fällen kaum in Betracht, da die finanziellen Auswirkungen<br />

dieses Vorgehens allenfalls minimal wären.