Technische Analyse - Infoboard

Technische Analyse - Infoboard

Technische Analyse - Infoboard

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Titelstory<br />

system wurde gerettet, ein Absturz der<br />

Weltwirtschaft im Ausmaß der Weltwirtschaftskrise<br />

ab 1929 verhindert. Neben<br />

den Staaten haben aber auch viele Konsumenten<br />

und Teile des Bankensektors<br />

mit finanziellen Problemen zu kämpfen.<br />

Die Überschuldung vieler Häuslebauer<br />

in den USA stand ja am Beginn<br />

der Finanzkrise. Eine Blasenbildung am<br />

Immobilienmarkt gab es aber auch in<br />

Spanien und Großbritannien, wo sich die<br />

Verbraucher erheblich verschuldet haben<br />

und Immobilienfi nanzierer in Schieflage<br />

geraten sind.<br />

Die hohen Schuldenstände führen<br />

zu zahlreichen Negativeffekten. Staaten<br />

wie Privatpersonen müssen ihre Schulden<br />

abbauen, weil diese auf Dauer nicht<br />

haltbar sind. Die Staaten werden am<br />

Kapi tal markt durch hohe Zinsen für ihre<br />

laxe Budgetpolitik bestraft, den Privatleuten<br />

droht die Verschlechterung oder<br />

gar Aufkündigung von Kredit linien und<br />

die Nichtverlängerung von Hypothekendarlehen.<br />

Dieses Deleveraging hemmt<br />

die Nachfrage und damit die Wachstumskräfte.<br />

Führen die vereinten Sparanstrengungen<br />

tatsächlich in eine Defl ation, wächst<br />

der reale Wert des Geldes, also auch der<br />

Schulden, während Umsätze und Löhne<br />

tendenziell sinken. Weite re Sparbemühungen<br />

könnten die Folge sein. Der Strudel<br />

der Defl ation beschleunigt sich.<br />

Im Falle einer konjunkturellen Erholung<br />

schließlich lähmen hohe Schuldenstände<br />

den Spielraum der Zentralbank<br />

für dann nötige Zinserhöhungen. Ein hö-<br />

heres Zins niveau würde<br />

den Schuldendienst für die<br />

Wirtschaftssubjekte einschließlich<br />

des Staates erschweren,<br />

das Insolvenzrisiko<br />

vieler Akteure erhöhen und den<br />

Aufschwung womöglich schnell wieder<br />

abwürgen. Dagegen regt sich politischer<br />

Widerstand. Mehr und mehr gliche<br />

die Wirtschaft dann einem Automobil<br />

mit festgeklemmtem Gaspedal. Eine adäquate<br />

Liquiditätsversorgung der Wirtschaft<br />

würde immer schwerer.<br />

Äußerst kritisch an dem Schuldendilemma<br />

ist außerdem die Tatsache,<br />

dass die Schuldenberge in einer Zeit<br />

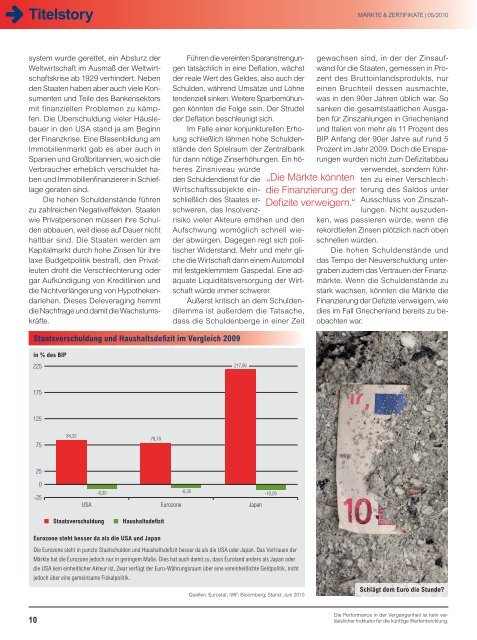

Staatsverschuldung und Haushaltsdefi zit im Vergleich 2009<br />

in % des BIP<br />

225<br />

175<br />

125<br />

75<br />

25<br />

0<br />

-25<br />

84,32<br />

-9,30<br />

78,70<br />

USA Eurozone Japan<br />

Staatsverschuldung Haushaltsdefizit<br />

Eurozone steht besser da als die USA und Japan<br />

Die Eurozone steht in puncto Staatschulden und Haushaltsdefi zit besser da als die USA oder Japan. Das Vertrauen der<br />

Märkte hat die Eurozone jedoch nur in geringem Maße. Dies hat auch damit zu, dass Euroland anders als Japan oder<br />

die USA kein einheitlicher Akteur ist. Zwar verfügt der Euro-Währungsraum über eine vereinheitlichte Geldpolitik, nicht<br />

jedoch über eine gemeinsame Fiskalpolitik.<br />

10<br />

-6,30<br />

217,56<br />

„Die Märkte könnten<br />

die Finanzierung der<br />

Defi zite verweigern.“<br />

-10,29<br />

Quellen: Eurostat; IWF; Bloomberg; Stand: Juni 2010<br />

MÄRKTE & ZERTIFIKATE | 05/2010<br />

gewachsen sind, in der der Zinsaufwand<br />

für die Staaten, gemessen in Prozent<br />

des Brutto inlandsprodukts, nur<br />

einen Bruchteil dessen ausmachte,<br />

was in den 90er Jahren üblich war. So<br />

sanken die gesamtstaatlichen Ausgaben<br />

für Zinszahlungen in Griechenland<br />

und Italien von mehr als 11 Prozent des<br />

BIP Anfang der 90er Jahre auf rund 5<br />

Prozent im Jahr 2009. Doch die Einsparungen<br />

wurden nicht zum Defi zit abbau<br />

verwendet, sondern führten<br />

zu einer Verschlechterung<br />

des Saldos unter<br />

Ausschluss von Zinszahlungen.<br />

Nicht auszudenken,<br />

was passieren würde, wenn die<br />

rekordtiefen Zinsen plötzlich nach oben<br />

schnellen würden.<br />

Die hohen Schuldenstände und<br />

das Tempo der Neuverschuldung untergraben<br />

zudem das Vertrauen der Finanzmärkte.<br />

Wenn die Schuldenstände zu<br />

stark wachsen, könnten die Märkte die<br />

Finanzierung der Defi zite verweigern, wie<br />

dies im Fall Griechenland bereits zu beobachten<br />

war.<br />

Schlägt dem Euro die Stunde?<br />

Die Performance in der Vergangenheit ist kein verlässlicher<br />

Indikator für die künftige Wertentwicklung.