Deutschland zwischen 1950 und 2009 - Rainer Land Online Texte

Deutschland zwischen 1950 und 2009 - Rainer Land Online Texte

Deutschland zwischen 1950 und 2009 - Rainer Land Online Texte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

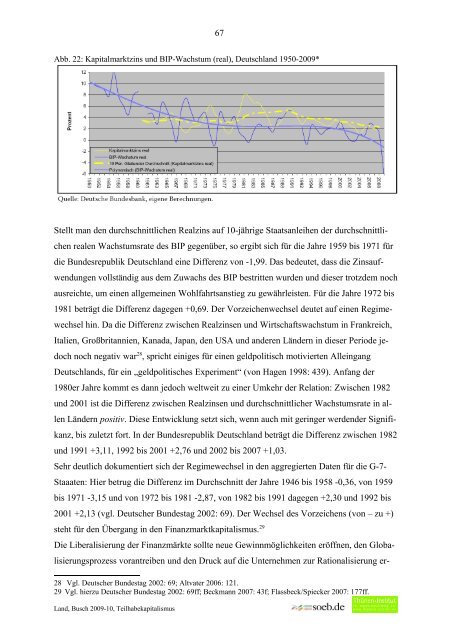

Abb. 22: Kapitalmarktzins <strong>und</strong> BIP-Wachstum (real), <strong>Deutschland</strong> <strong>1950</strong>-<strong>2009</strong>*<br />

67<br />

Stellt man den durchschnittlichen Realzins auf 10-jährige Staatsanleihen der durchschnittli-<br />

chen realen Wachstumsrate des BIP gegenüber, so ergibt sich für die Jahre 1959 bis 1971 für<br />

die B<strong>und</strong>esrepublik <strong>Deutschland</strong> eine Differenz von -1,99. Das bedeutet, dass die Zinsauf-<br />

wendungen vollständig aus dem Zuwachs des BIP bestritten wurden <strong>und</strong> dieser trotzdem noch<br />

ausreichte, um einen allgemeinen Wohlfahrtsanstieg zu gewährleisten. Für die Jahre 1972 bis<br />

1981 beträgt die Differenz dagegen +0,69. Der Vorzeichenwechsel deutet auf einen Regime-<br />

wechsel hin. Da die Differenz <strong>zwischen</strong> Realzinsen <strong>und</strong> Wirtschaftswachstum in Frankreich,<br />

Italien, Großbritannien, Kanada, Japan, den USA <strong>und</strong> anderen Ländern in dieser Periode je-<br />

doch noch negativ war 28 , spricht einiges für einen geldpolitisch motivierten Alleingang<br />

<strong>Deutschland</strong>s, für ein „geldpolitisches Experiment“ (von Hagen 1998: 439). Anfang der<br />

1980er Jahre kommt es dann jedoch weltweit zu einer Umkehr der Relation: Zwischen 1982<br />

<strong>und</strong> 2001 ist die Differenz <strong>zwischen</strong> Realzinsen <strong>und</strong> durchschnittlicher Wachstumsrate in al-<br />

len Ländern positiv. Diese Entwicklung setzt sich, wenn auch mit geringer werdender Signifi-<br />

kanz, bis zuletzt fort. In der B<strong>und</strong>esrepublik <strong>Deutschland</strong> beträgt die Differenz <strong>zwischen</strong> 1982<br />

<strong>und</strong> 1991 +3,11, 1992 bis 2001 +2,76 <strong>und</strong> 2002 bis 2007 +1,03.<br />

Sehr deutlich dokumentiert sich der Regimewechsel in den aggregierten Daten für die G-7-<br />

Staaaten: Hier betrug die Differenz im Durchschnitt der Jahre 1946 bis 1958 -0,36, von 1959<br />

bis 1971 -3,15 <strong>und</strong> von 1972 bis 1981 -2,87, von 1982 bis 1991 dagegen +2,30 <strong>und</strong> 1992 bis<br />

2001 +2,13 (vgl. Deutscher B<strong>und</strong>estag 2002: 69). Der Wechsel des Vorzeichens (von – zu +)<br />

steht für den Übergang in den Finanzmarktkapitalismus. 29<br />

Die Liberalisierung der Finanzmärkte sollte neue Gewinnmöglichkeiten eröffnen, den Globa-<br />

lisierungsprozess vorantreiben <strong>und</strong> den Druck auf die Unternehmen zur Rationalisierung er-<br />

28 Vgl. Deutscher B<strong>und</strong>estag 2002: 69; Altvater 2006: 121.<br />

29 Vgl. hierzu Deutscher B<strong>und</strong>estag 2002: 69ff; Beckmann 2007: 43f; Flassbeck/Spiecker 2007: 177ff.<br />

<strong>Land</strong>, Busch <strong>2009</strong>-10, Teilhabekapitalismus