SCHUFA Kredit-Kompass 2010 - Schulden-Kompass

SCHUFA Kredit-Kompass 2010 - Schulden-Kompass

SCHUFA Kredit-Kompass 2010 - Schulden-Kompass

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

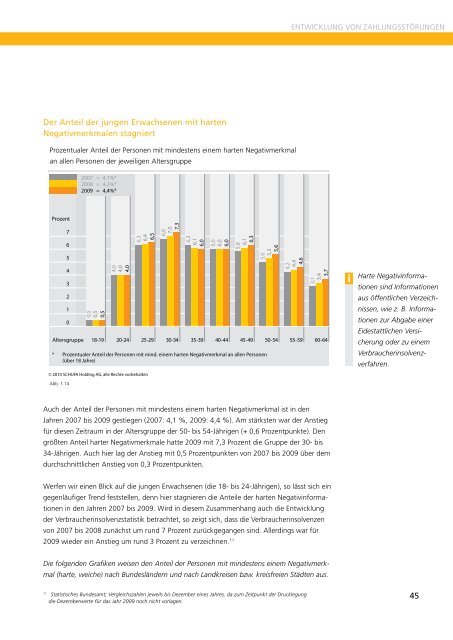

Der Anteil der jungen Erwachsenen mit harten<br />

Negativmerkmalen stagniert<br />

Prozentualer Anteil der Personen mit mindestens einem harten Negativmerkmal<br />

an allen Personen der jeweiligen Altersgruppe<br />

Prozent<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Altersgruppe<br />

Abb. 1.14<br />

2007 = 4,1%*<br />

2008 = 4,2%*<br />

2009 = 4,4%*<br />

0,5<br />

0,5<br />

0,5<br />

18-19<br />

4,0<br />

4,0<br />

4,0<br />

6,3<br />

6,4<br />

6,5<br />

6,8<br />

7,0<br />

7,3<br />

6,3<br />

6,1<br />

6,0<br />

6,0<br />

6,0<br />

6,0<br />

5,8<br />

6,1<br />

6,3<br />

5,0<br />

5,3<br />

5,6<br />

4,2<br />

4,4<br />

4,6<br />

20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64<br />

* Prozentualer Anteil der Personen mit mind. einem harten Negativmerkmal an allen Personen<br />

(über 18 Jahre)<br />

© <strong>2010</strong> <strong>SCHUFA</strong> Holding AG, alle Rechte vorbehalten<br />

Auch der Anteil der Personen mit mindestens einem harten Negativmerkmal ist in den<br />

3,1<br />

3,4<br />

3,7<br />

Jahren 2007 bis 2009 gestiegen (2007: 4,1 %, 2009: 4,4 %). Am stärksten war der Anstieg<br />

für diesen Zeitraum in der Altersgruppe der 50- bis 54-Jährigen (+ 0,6 Prozentpunkte). Den<br />

größten Anteil harter Negativmerkmale hatte 2009 mit 7,3 Prozent die Gruppe der 30- bis<br />

34-Jährigen. Auch hier lag der Anstieg mit 0,5 Prozentpunkten von 2007 bis 2009 über dem<br />

durchschnittlichen Anstieg von 0,3 Prozentpunkten.<br />

Werfen wir einen Blick auf die jungen Erwachsenen (die 18- bis 24-Jährigen), so lässt sich ein<br />

gegenläufiger Trend feststellen, denn hier stagnieren die Anteile der harten Negativinformationen<br />

in den Jahren 2007 bis 2009. Wird in diesem Zusammenhang auch die Entwicklung<br />

der Verbraucherinsolvenzstatistik betrachtet, so zeigt sich, dass die Verbraucherinsolvenzen<br />

von 2007 bis 2008 zunächst um rund 7 Prozent zurückgegangen sind. Allerdings war für<br />

2009 wieder ein Anstieg um rund 3 Prozent zu verzeichnen. 11<br />

Die folgenden Grafiken weisen den Anteil der Personen mit mindestens einem Negativmerkmal<br />

(harte, weiche) nach Bundesländern und nach Landkreisen bzw. kreisfreien Städten aus.<br />

11 Statistisches Bundesamt; Vergleichszahlen jeweils bis Dezember eines Jahres, da zum Zeitpunkt der Drucklegung<br />

die Dezemberwerte für das Jahr 2009 noch nicht vorlagen.<br />

ENTWICKLUNG VON ZAHLUNGSSTÖRUNGEN<br />

i<br />

Harte Negativinforma-<br />

tionen sind Informationen<br />

aus öffentlichen Verzeichnissen,<br />

wie z. B. Informationen<br />

zur Abgabe einer<br />

Eidestattlichen Versicherung<br />

oder zu einem<br />

Verbraucherinsolvenzverfahren.<br />

45