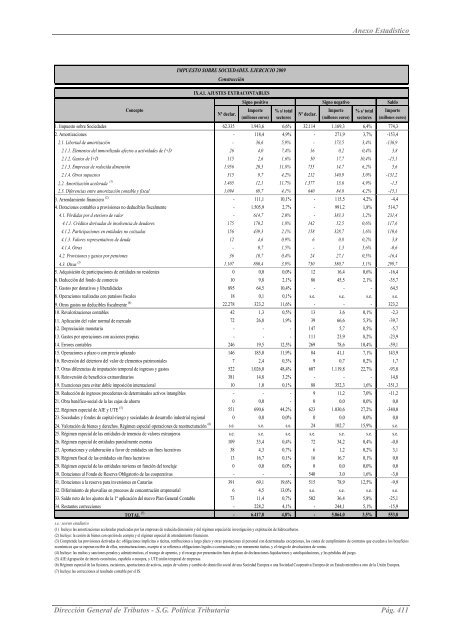

<strong>IMPUESTO</strong> <strong>SOBRE</strong> <strong>SOCIEDADES</strong>. EJERCICIO <strong>2009</strong> Construcción Anexo Estadístico IX.4.1. AJUSTES EXTRACONTABLES Signo positivo Signo negativo Saldo Concepto Nº declar. Importe (millones euros) % s/ total sectores Nº declar. Importe (millones euros) % s/ total sectores Importe (millones euros) 1. Impuesto sobre Sociedades 62.335 1.943,6 6,6% 32.114 1.169,3 6,4% 774,3 2. Amortizaciones 2.1. Libertad de amortización 2.1.1. Elementos del inmovilizado afectos a actividades de I+D 2.1.2. Gastos de I+D 2.1.3. Empresas de reducida dimensión 2.1.4. Otros supuestos 2.2. Amortización acelerada (1) - 118,4 4,9% 271,9 3,7% -153,4 - 36,6 5,9% 173,5 3,4% -136,9 26 4,0 7,4% 16 0,2 0,4% 3,8 115 2,6 1,6% 50 17,7 10,4% -15,1 1.956 20,3 11,8% 755 14,7 6,2% 5,6 315 9,7 4,2% 212 140,9 3,0% -131,2 1.465 12,1 11,7% 1.377 13,6 4,9% -1,5 2.3. Diferencias entre amortización contable y fiscal 1.094 69,7 4,1% 640 84,8 4,2% -15,1 3. Arrendamiento financiero (2) 4. Dotaciones contables a provisiones no deducibles fiscalmente 4.1. Pérdidas por d eterioro de valor 4.1.1. Créditos derivadas de insolvencia de deudores 4.1.2. Participaciones en entidades no cotizadas 4.1.3. Valores representativos de deuda 4.1.4. Otras 4.2. Provisiones y gastos por pensiones 4.3. Otras (3) - 111,1 10,1% 115,5 4,2% -4,4 - 1.505,9 2,7% - 991,2 1,8% 514,7 - 614,7 2,0% - 383,3 1,2% 231,4 175 170,2 1,8% 142 52,5 0,6% 117,6 156 439,3 2,1% 158 328,7 1,6% 110,6 12 4,6 0,9% 6 0,8 0,2% 3,8 0,7 1,5% 1,3 5,6% -0,6 36 10,7 0,4% 24 27,1 0,5% -16,4 1.107 880,4 3,9% 730 580,7 3,1% 299,7 5. Adquisición de participaciones de entidades no residentes 6. Deducción del fondo de comercio 7. Gastos por donativos y liberalidades 8. Operaciones realizadas con paraísos fiscales 9. Otros gastos no deducibles fiscalmente (4) 0 0,0 0,0% 12 16,4 0,6% -16,4 10 9,8 2,1% 86 45,5 2,1% -35,7 895 64,5 10,4% - 64,5 18 0,1 0,1% s.e. s.e. s.e. s.e. 22.278 323,2 11,6% - 323,2 10. Revalorizaciones contables 42 1,3 0,5% 13 3,6 0,1% -2,3 11. Aplicación del valor normal de mercado 72 26,8 1,9% 39 66,6 5,3% -39,7 12. Depreciación monetaria - 147 5,7 0,5% -5,7 13. Gastos por operaciones con acciones propias - 111 23,9 8,2% -23,9 14. Errores contables 246 19,5 12,5% 269 78,6 10,4% -59,1 15. Operaciones a plazo o con precio aplazado 146 185,0 11,9% 84 41,1 7,1% 143,9 16. Reversión del deterioro del valor de elementos patrimoniales 7 2,4 0,3% 9 0,7 0,2% 1,7 17. Otras diferencias de imputación temporal de ingresos y gastos 522 1.026,0 48,4% 607 1.119,8 22,7% -93,8 18. Reinversión de beneficios extraordinarios 381 14,8 3,2% - 14,8 19. Exenciones para evitar doble imposición internacional 10 1,0 0,1% 88 352,3 1,6% -351,3 20. Reducción de ingresos procedentes de determinados activos intangibles 21. Obra benéfico-social de la las cajas de ahorro 22. Régimen especial de AIE y UTE (5) 23. Socedades y fondos de capital-riesgo y sociedades de desarrollo industrial regional 24. Valoración de bienes y derechos. Régimen especial operaciones de reestructuración (6) - 9 11,2 7,0% -11,2 0 0,0 0 0,0 0,0% 0,0 551 690,6 44,2% 623 1.030,6 27,2% -340,0 0 0,0 0,0% 0 0,0 0,0% 0,0 s.e. s.e. s.e. 24 102,7 15,9% s.e. 25. Régimen especial de las entidades de tenencia de valores extranjeros s.e. s.e. s.e. s.e. s.e. s.e. s.e. 26. Régimen especial de entidades parcialmente exentas 109 33,4 0,4% 72 34,2 0,4% -0,8 27. Aportaciones y colaboración a favor de entidades sin fines lucrativos 38 4,3 0,7% 6 1,2 0,2% 3,1 28. Régimen fiscal de las entidades sin fines lucrativos 13 16,7 0,1% 16 16,7 0,1% 0,0 29. Régimen especial de las entidades navieras en función del tonelaje 0 0,0 0,0% 0 0,0 0,0% 0,0 30. Dotaciones al Fondo de Reserva Obligatorio de las cooperativas - 540 3,0 1,6% -3,0 31. Dotaciones a la reserva para inversiones en Canarias 391 69,1 19,6% 515 78,9 12,5% -9,9 32. Diferimiento de plusvalías en procesos de concentración empresarial 6 4,5 13,0% s.e. s.e. s.e. s.e. 33. Saldo neto de los ajustes de la 1ª aplicación del nuevo Plan General Contable 73 11,4 0,7% 502 36,4 5,8% -25,1 34. Restantes correcciones - 228,2 4,1% - 244,1 5,1% -15,9 TOTAL (7) s.e.: secreto estadístico - 6.417,8 4,8% - 5.864,0 3,5% 553,8 (1) Incluye las amortizaciones aceleradas practicadas por las empresas de reducida dimensión y del régimen especial de investigación y explotación de hidrocarburos. (2) Incluye: la cesión de bienes con opción de compra y el régimen especial de arrendamiento financiero. (3) Comprende las provisiones derivadas de: obligaciones implícitas o tácitas, retribuciones a largo plazo y otras prestaciones al personal con determinadas excepciones, los costes de cumplimiento de contratos que excedan a los beneficios económicos que se esperan recibir de ellos, reestructuraciones, excepto si se refieren a obligaciones legales o contractuales y no meramente tácitas, y el riesgo de devoluciones de ventas. (4) Incluye: las multas y sanciones penales y administrativas, el recargo de apremio, y el recargo por presentación fuera de plazo de declaraciones-liquidaciones y autoliquidaciones, y las pérdidas del juego. (5) AIE:Agrupación de interés económico, española o europea, y UTE:unión temporal de empresas. (6) Régimen especial de las fusiones, escisiones, aportaciones de activos, canjes de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea. (7) Incluye las correcciones al resultado contable por el IS. Dirección General de Tributos - S.G. Política Tributaria Pág. 411

Ajustes extracontables y minoraciones en la cuota íntegra por agrupaciones de sectores de actividad económica <strong>IMPUESTO</strong> <strong>SOBRE</strong> <strong>SOCIEDADES</strong>. EJERCICIO <strong>2009</strong> Construcción IX.4.2. MINORACIONES <strong>EN</strong> LA CUOTA ÍNTEGRA Concepto Nº declar. Importe Absoluto (millones euros) % s/ total sectores Media (euros) BONIFICACIONES - 27,4 7,4% - Venta bienes corporales producidos en Canarias 13 0,3 0,4% 22.291 Explotaciones navieras establecidas en Canarias s.e. s.e. s.e. s.e. Cooperativas especialmente protegidas 266 1,4 7,1% 5.188 Rentas obtenidas en Ceuta y Melilla 146 4,4 10,2% 30.423 Actividades de exportación de producciones cinematográficas, audiovisuales y editoriales y de prestación de servicios públicos locales 18 4,7 4,3% 260.063 Entidades dedicadas al arrendamiento de viviendas s.e. s.e. s.e. s.e. Operaciones financieras 45 16,2 25,0% 359.453 DEDUCCIONES POR DOBLE IMPOSICIÓN - 924,5 8,3% - Deducciones por doble imposición interna - 905,6 10,1% Deducciones socios SOCIMI s.e. s.e. s.e. s.e. Deducciones por doble imposición internacional s.e. s.e. s.e. s.e. Saldos pendientes de ejercicios anteriores - 13,0 0,9% - DED. POR INVERSIONES Y CREACIÓN EMPLEO - 80,0 3,6% - Deducciones pendientes de aplicar (régimen transitorio) s.e. s.e. s.e. s.e. Incentivos realización determ. actividades y creación empleo 2.171 54,0 5,6% 24.858 Donaciones a entidades sin fines lucrativos 496 3,3 3,1% 6.576 Inversiones en Canarias 449 5,2 3,9% 11.580 Apoyo fiscal a la inversión y otras deducciones 164 1,1 7,7% 6.985 Reinversión beneficios extraordinarios 410 12,7 1,5% 31.088 Entidades sometidas a normativa foral s.e. s.e. s.e. s.e. TOTAL - 1.031,9 7,5% - s.e.: secreto estadístico Pág. 412 Dirección General de Tributos - S.G. Política Tributaria

- Page 1 and 2:

EL IMPUESTO SOBRE SOCIEDADES EN 200

- Page 3 and 4:

EL IMPUESTO SOBRE SOCIEDADES EN 200

- Page 5 and 6:

Presentación conforme a una agrupa

- Page 7 and 8:

Sumario V. DISTRIBUCIÓN POR AGRUPA

- Page 9 and 10:

Índice de cuadros Cuadro Página 2

- Page 12:

ÍNDICE DE GRÁFICOS El Impuesto so

- Page 16 and 17:

El Impuesto sobre Sociedades en 200

- Page 18:

El Impuesto sobre Sociedades en 200

- Page 22 and 23:

El Impuesto sobre Sociedades en 200

- Page 24 and 25:

El Impuesto sobre Sociedades en 200

- Page 26 and 27:

• Libertad de amortización con m

- Page 28 and 29:

• Rentas exentas de las SOCIMI El

- Page 30 and 31:

El Impuesto sobre Sociedades en 200

- Page 32 and 33:

El Impuesto sobre Sociedades en 200

- Page 34 and 35:

El Impuesto sobre Sociedades en 200

- Page 36 and 37:

• Tipos de gravamen de las SOCIMI

- Page 38 and 39:

El Impuesto sobre Sociedades en 200

- Page 40 and 41:

El Impuesto sobre Sociedades en 200

- Page 42 and 43:

El Impuesto sobre Sociedades en 200

- Page 44 and 45:

El Impuesto sobre Sociedades en 200

- Page 46 and 47:

El Impuesto sobre Sociedades en 200

- Page 48 and 49:

El Impuesto sobre Sociedades en 200

- Page 50 and 51:

El Impuesto sobre Sociedades en 200

- Page 52 and 53:

El Impuesto sobre Sociedades en 200

- Page 54 and 55:

El Impuesto sobre Sociedades en 200

- Page 56 and 57:

El Impuesto sobre Sociedades en 200

- Page 58 and 59:

El Impuesto sobre Sociedades en 200

- Page 60 and 61:

El Impuesto sobre Sociedades en 200

- Page 62:

El Impuesto sobre Sociedades en 200

- Page 66 and 67:

El Impuesto sobre Sociedades en 200

- Page 68 and 69:

- Los fondos de capital-riesgo. - L

- Page 70 and 71:

El Impuesto sobre Sociedades en 200

- Page 72 and 73:

El Impuesto sobre Sociedades en 200

- Page 74 and 75:

El régimen especial de las ERD con

- Page 76 and 77:

El Impuesto sobre Sociedades en 200

- Page 78 and 79:

El Impuesto sobre Sociedades en 200

- Page 80 and 81:

El Impuesto sobre Sociedades en 200

- Page 82 and 83:

El Impuesto sobre Sociedades en 200

- Page 84 and 85:

El Impuesto sobre Sociedades en 200

- Page 86 and 87:

El Impuesto sobre Sociedades en 200

- Page 88 and 89:

El Impuesto sobre Sociedades en 200

- Page 90 and 91:

III.2. Balance y cuenta de resultad

- Page 92 and 93:

El Impuesto sobre Sociedades en 200

- Page 94 and 95:

El Impuesto sobre Sociedades en 200

- Page 96 and 97:

El Impuesto sobre Sociedades en 200

- Page 98 and 99:

El Impuesto sobre Sociedades en 200

- Page 100 and 101:

El Impuesto sobre Sociedades en 200

- Page 102 and 103:

El Impuesto sobre Sociedades en 200

- Page 104 and 105:

Partida Dirección General de Tribu

- Page 106 and 107:

Cuadro 8 ENTIDADES DE CRÉDITO. IS

- Page 108 and 109:

Dirección General de Tributos - S.

- Page 110 and 111:

Cuadro 10 ENTIDADES ASEGURADORAS. I

- Page 112 and 113:

El Impuesto sobre Sociedades en 200

- Page 114 and 115:

El Impuesto sobre Sociedades en 200

- Page 116 and 117:

El Impuesto sobre Sociedades en 200

- Page 118 and 119:

Dirección General de Tributos - S.

- Page 120 and 121:

Cuadro 14 SOCIEDADES DE GARANTÍA R

- Page 122 and 123:

El Impuesto sobre Sociedades en 200

- Page 124 and 125:

III.3. Resultado contable y ajustes

- Page 126 and 127:

El Impuesto sobre Sociedades en 200

- Page 128 and 129:

El Impuesto sobre Sociedades en 200

- Page 130 and 131:

El Impuesto sobre Sociedades en 200

- Page 132 and 133:

El Impuesto sobre Sociedades en 200

- Page 134 and 135:

− Otras provisiones no deducibles

- Page 136 and 137:

El Impuesto sobre Sociedades en 200

- Page 138 and 139:

Cuadro 20 (continuación) AJUSTES A

- Page 140 and 141:

El Impuesto sobre Sociedades en 200

- Page 142 and 143:

Dirección General de Tributos - S.

- Page 144 and 145:

El Impuesto sobre Sociedades en 200

- Page 146 and 147:

Exenciones doble imp. internacional

- Page 148 and 149:

El Impuesto sobre Sociedades en 200

- Page 150 and 151:

El Impuesto sobre Sociedades en 200

- Page 152 and 153:

El Impuesto sobre Sociedades en 200

- Page 154 and 155:

El Impuesto sobre Sociedades en 200

- Page 156 and 157:

III.4. Base imponible El Impuesto s

- Page 158 and 159:

Tramos de ingresos (millones de eur

- Page 160 and 161:

El Impuesto sobre Sociedades en 200

- Page 162 and 163:

El Impuesto sobre Sociedades en 200

- Page 164:

El Impuesto sobre Sociedades en 200

- Page 167 and 168:

Análisis de los datos estadístico

- Page 169 and 170:

Análisis de los datos estadístico

- Page 171 and 172:

Análisis de los datos estadístico

- Page 173 and 174:

Análisis de los datos estadístico

- Page 175 and 176:

Análisis de los datos estadístico

- Page 177 and 178:

Análisis de los datos estadístico

- Page 179 and 180:

Análisis de los datos estadístico

- Page 181 and 182:

Análisis de los datos estadístico

- Page 183 and 184:

Análisis de los datos estadístico

- Page 185 and 186:

Análisis de los datos estadístico

- Page 187 and 188:

Análisis de los datos estadístico

- Page 189 and 190:

Análisis de los datos estadístico

- Page 191 and 192:

Análisis de los datos estadístico

- Page 193 and 194:

Análisis de los datos estadístico

- Page 195 and 196:

Análisis de los datos estadístico

- Page 197 and 198:

Análisis de los datos estadístico

- Page 199 and 200:

Análisis de los datos estadístico

- Page 201 and 202:

Análisis de los datos estadístico

- Page 203 and 204:

Análisis de los datos estadístico

- Page 205 and 206:

Análisis de los datos estadístico

- Page 207 and 208:

Análisis de los datos estadístico

- Page 209 and 210:

Análisis de los datos estadístico

- Page 211 and 212:

Análisis de los datos estadístico

- Page 213 and 214:

Análisis de los datos estadístico

- Page 215 and 216:

Análisis de los datos estadístico

- Page 217 and 218:

Análisis de los datos estadístico

- Page 219 and 220:

Análisis de los datos estadístico

- Page 221 and 222:

Análisis de los datos estadístico

- Page 223 and 224:

Análisis de los datos estadístico

- Page 225 and 226:

Análisis de los datos estadístico

- Page 227 and 228:

Análisis de los datos estadístico

- Page 229 and 230:

Análisis de los datos estadístico

- Page 231 and 232:

Análisis de los datos estadístico

- Page 233 and 234:

Análisis de los datos estadístico

- Page 235 and 236:

Análisis de los datos estadístico

- Page 237 and 238:

Análisis de los datos estadístico

- Page 240 and 241:

III.9. Cuota diferencial El Impuest

- Page 242:

IV. RÉGIMEN ESPECIAL DE LAS EMPRES

- Page 245 and 246:

Régimen especial de las empresas d

- Page 247 and 248:

Régimen especial de las empresas d

- Page 249 and 250:

Régimen especial de las empresas d

- Page 251 and 252:

Régimen especial de las empresas d

- Page 253 and 254:

Régimen especial de las empresas d

- Page 255 and 256:

Régimen especial de las empresas d

- Page 257 and 258:

Régimen especial de las empresas d

- Page 259 and 260:

Régimen especial de las empresas d

- Page 261 and 262:

Régimen especial de las empresas d

- Page 263 and 264:

Régimen especial de las empresas d

- Page 265 and 266:

Régimen especial de las empresas d

- Page 267 and 268:

Régimen especial de las empresas d

- Page 269 and 270:

Régimen especial de las empresas d

- Page 272 and 273:

El Impuesto sobre Sociedades en 200

- Page 274 and 275:

Variable Transportes y comunicacion

- Page 276 and 277:

El Impuesto sobre Sociedades en 200

- Page 278 and 279:

El Impuesto sobre Sociedades en 200

- Page 280 and 281:

Gráfico 16 ESTRUCTURAS DE LA BASE

- Page 282 and 283:

Agrupaciones de sectores Dirección

- Page 284 and 285:

El Impuesto sobre Sociedades en 200

- Page 286:

VI. DISTRIBUCIÓN POR TIPOS DE GRAV

- Page 289 and 290:

Distribución por tipos de gravamen

- Page 291 and 292:

Distribución por tipos de gravamen

- Page 293 and 294:

Distribución por tipos de gravamen

- Page 295 and 296:

Distribución por tipos de gravamen

- Page 298:

VII. CONCLUSIONES

- Page 301 and 302:

Conclusiones Gráfico 19 (continuac

- Page 303 and 304:

Conclusiones Variable Cuadro 49 PRI

- Page 305 and 306:

Conclusiones • El valor de la “

- Page 307 and 308:

Conclusiones adicional undécima de

- Page 309 and 310:

Conclusiones De forma análoga a lo

- Page 311 and 312:

Conclusiones notable caída fueron:

- Page 313 and 314:

Conclusiones -23,4% respecto a 2009

- Page 316:

El Impuesto sobre Sociedades en 200

- Page 320 and 321:

ÍNDICE DE CUADROS Anexo Estadísti

- Page 322 and 323:

Anexo Estadístico Cuadro Página I

- Page 324:

Anexo Estadístico Cuadro Página I

- Page 328 and 329:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 330 and 331:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 332 and 333:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 334 and 335:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 336 and 337:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 338 and 339:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 340 and 341:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 342 and 343:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 344 and 345:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 346 and 347:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 348 and 349:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 350 and 351:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 352 and 353:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 354 and 355:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 356 and 357:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 358 and 359:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 360:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 364:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 368 and 369:

IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 370:

IV. DEDUCCIONES POR DOBLE IMPOSICI

- Page 374 and 375: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 376: IV.2. Deducciones por doble imposic

- Page 379 and 380: Deducciones por doble imposición I

- Page 382 and 383: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 384: V. DEDUCCIONES POR INVERSIONES Y CR

- Page 387 and 388: Deducciones por inversiones y creac

- Page 390: VI. PAGOS A CUENTA. IS 2009

- Page 393 and 394: Pagos a cuenta IMPUESTO SOBRE SOCIE

- Page 396 and 397: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 398 and 399: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 400: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 404 and 405: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 406: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 410: IX.1. Actividades agrícolas, ganad

- Page 413 and 414: Ajustes extracontables y minoracion

- Page 416 and 417: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 418: IX.3. Industria

- Page 421 and 422: Ajustes extracontables y minoracion

- Page 426: IX.5. Comercio y reparaciones

- Page 429 and 430: Ajustes extracontables y minoracion

- Page 432 and 433: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 434: IX.7. Transporte y comunicaciones

- Page 437 and 438: Ajustes extracontables y minoracion

- Page 440 and 441: Concepto IMPUESTO SOBRE SOCIEDADES.

- Page 442: IX.9. Servicios a las empresas (exc

- Page 445 and 446: Ajustes extracontables y minoracion

- Page 448 and 449: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 450: IX.11. Alquileres inmobiliarios

- Page 453 and 454: Ajustes extracontables y minoracion

- Page 456 and 457: IMPUESTO SOBRE SOCIEDADES. EJERCICI

- Page 458: IX.13. No clasificados

- Page 461: Ajustes extracontables y minoracion