EL IMPUESTO SOBRE SOCIEDADES EN 2009

EL IMPUESTO SOBRE SOCIEDADES EN 2009

EL IMPUESTO SOBRE SOCIEDADES EN 2009

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

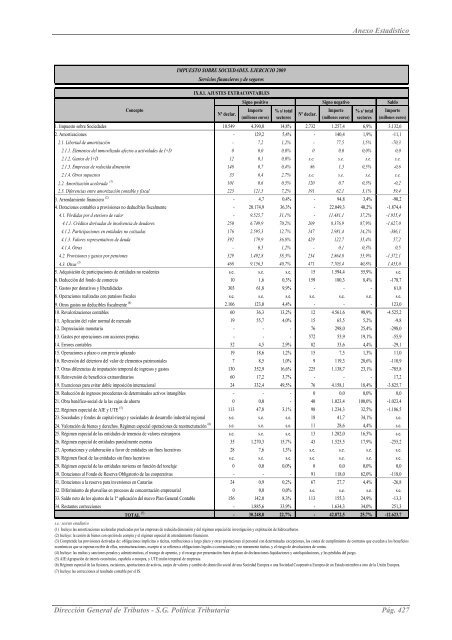

Concepto<br />

<strong>IMPUESTO</strong> <strong>SOBRE</strong> <strong>SOCIEDADES</strong>. EJERCICIO <strong>2009</strong><br />

Servicios financieros y de seguros<br />

IX.8.1. AJUSTES EXTRACONTABLES<br />

Nº declar.<br />

Anexo Estadístico<br />

Signo positivo Signo negativo Saldo<br />

Importe<br />

(millones euros)<br />

% s/ total<br />

sectores<br />

Nº declar.<br />

Importe<br />

(millones euros)<br />

% s/ total<br />

sectores<br />

Importe<br />

(millones euros)<br />

1. Impuesto sobre Sociedades 10.549 4.390,0 14,8% 2.732 1.257,4 6,9% 3.132,6<br />

2. Amortizaciones<br />

2.1. Libertad de amortización<br />

2.1.1. Elementos del inmovilizado afectos a actividades de I+D<br />

2.1.2. Gastos de I+D<br />

2.1.3. Empresas de reducida dimensión<br />

2.1.4. Otros supuestos<br />

2.2. Amortización acelerada (1)<br />

<br />

<br />

- 129,2 5,4%<br />

140,4 1,9% -11,1<br />

- 7,2 1,2%<br />

77,5 1,5% -70,3<br />

0 0,0 0,0%<br />

0<br />

0,0 0,0%<br />

0,0<br />

12 0,1 0,0% s.e.<br />

s.e. s.e.<br />

s.e.<br />

148 0,7 0,4% 86<br />

1,3 0,5%<br />

-0,6<br />

33 6,4 2,7% s.e.<br />

s.e. s.e.<br />

s.e.<br />

101 0,6 0,5% 120<br />

0,7 0,3%<br />

-0,2<br />

2.3. Diferencias entre amortización contable y fiscal<br />

223 121,5 7,2% 191<br />

62,1 3,1%<br />

59,4<br />

3. Arrendamiento financiero (2)<br />

4. Dotaciones contables a provisiones no deducibles fiscalmente<br />

4.1. Pérdidas por d eterioro de valor<br />

4.1.1. Créditos derivadas de insolvencia de deudores<br />

4.1.2. Participaciones en entidades no cotizadas<br />

4.1.3. Valores representativos de deuda<br />

4.1.4. Otras<br />

4.2. Provisiones y gastos por pensiones<br />

4.3. Otras (3)<br />

<br />

<br />

- 4,7 0,4%<br />

94,8 3,4% -90,2<br />

- 20.174,9 36,3%<br />

- 22.049,3 40,2% -1.874,4<br />

- 9.525,7 31,1%<br />

- 11.481,1 37,2% -1.955,4<br />

250 6.749,9 70,2% 209 8.376,9 87,9% -1.627,0<br />

176 2.595,3 12,7% 147 2.981,4 14,2% -386,1<br />

392 179,9 36,8% 429 122,7 35,4%<br />

57,2<br />

0,5 1,2%<br />

0,1 0,3%<br />

0,5<br />

329 1.492,8 58,3% 234 2.864,8 55,9% -1.372,1<br />

468 9.156,5 40,7% 471 7.703,4 40,8% 1.453,0<br />

5. Adquisición de participaciones de entidades no residentes<br />

6. Deducción del fondo de comercio<br />

7. Gastos por donativos y liberalidades<br />

8. Operaciones realizadas con paraísos fiscales<br />

9. Otros gastos no deducibles fiscalmente (4)<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

s.e. s.e. s.e. 15 1.594,4 55,9%<br />

s.e.<br />

10 1,6 0,3% 159 180,3 8,4% -178,7<br />

303 61,8 9,9%<br />

-<br />

61,8<br />

s.e. s.e. s.e. s.e.<br />

s.e. s.e.<br />

s.e.<br />

2.106 123,0 4,4%<br />

-<br />

123,0<br />

10. Revalorizaciones contables<br />

60 36,3 13,2% 12 4.561,6 98,9% -4.525,2<br />

11. Aplicación del valor normal de mercado<br />

19 55,7 4,0% 15<br />

65,5 5,2%<br />

-9,8<br />

12. Depreciación monetaria<br />

- 76 298,0 25,4% -298,0<br />

13. Gastos por operaciones con acciones propias<br />

- 572<br />

55,9 19,1% -55,9<br />

14. Errores contables<br />

52 4,5 2,9% 82<br />

33,6 4,4% -29,1<br />

15. Operaciones a plazo o con precio aplazado<br />

19 18,6 1,2% 15<br />

7,5 1,3%<br />

11,0<br />

16. Reversión del deterioro del valor de elementos patrimoniales<br />

7 8,5 1,0%<br />

9 119,3 28,6% -110,9<br />

17. Otras diferencias de imputación temporal de ingresos y gastos<br />

130 352,9 16,6% 225 1.138,7 23,1% -785,8<br />

18. Reinversión de beneficios extraordinarios<br />

60 17,2 3,7%<br />

-<br />

17,2<br />

19. Exenciones para evitar doble imposición internacional<br />

24 332,4 49,5% 76 4.158,1 18,4% -3.825,7<br />

20. Reducción de ingresos procedentes de determinados activos intangibles<br />

21. Obra benéfico-social de la las cajas de ahorro<br />

22. Régimen especial de AIE y UTE (5)<br />

23. Socedades y fondos de capital-riesgo y sociedades de desarrollo industrial regional<br />

24. Valoración de bienes y derechos. Régimen especial operaciones de reestructuración (6)<br />

<br />

<br />

<br />

- 0<br />

0,0 0,0%<br />

0,0<br />

0 0,0 40 1.023,4 100,0% -1.023,4<br />

113 47,8 3,1% 98 1.234,3 32,5% -1.186,5<br />

s.e. s.e. s.e. 18<br />

41,7 34,1%<br />

s.e.<br />

s.e. s.e. s.e. 11<br />

28,6 4,4%<br />

s.e.<br />

25. Régimen especial de las entidades de tenencia de valores extranjeros<br />

s.e. s.e. s.e. 13 1.282,0 16,5%<br />

s.e.<br />

26. Régimen especial de entidades parcialmente exentas<br />

35 1.270,3 15,7% 43 1.525,5 17,9% -255,2<br />

27. Aportaciones y colaboración a favor de entidades sin fines lucrativos<br />

28 7,6 1,3% s.e.<br />

s.e. s.e.<br />

s.e.<br />

28. Régimen fiscal de las entidades sin fines lucrativos<br />

s.e. s.e. s.e. s.e.<br />

s.e. s.e.<br />

s.e.<br />

29. Régimen especial de las entidades navieras en función del tonelaje<br />

0 0,0 0,0%<br />

0<br />

0,0 0,0%<br />

0,0<br />

30. Dotaciones al Fondo de Reserva Obligatorio de las cooperativas<br />

- 91 118,0 62,0% -118,0<br />

31. Dotaciones a la reserva para inversiones en Canarias<br />

24 0,9 0,2% 67<br />

27,7 4,4% -26,8<br />

32. Diferimiento de plusvalías en procesos de concentración empresarial<br />

0 0,0 0,0% s.e.<br />

s.e. s.e.<br />

s.e.<br />

33. Saldo neto de los ajustes de la 1ª aplicación del nuevo Plan General Contable<br />

156 142,0 8,3% 113 155,3 24,9% -13,3<br />

34. Restantes correcciones<br />

- 1.885,6 33,9%<br />

- 1.634,3 34,0% 251,3<br />

TOTAL (7)<br />

s.e.: secreto estadístico<br />

- 30.248,8 22,7% - 42.872,5 25,7% -12.623,7<br />

(1) Incluye las amortizaciones aceleradas practicadas por las empresas de reducida dimensión y del régimen especial de investigación y explotación de hidrocarburos.<br />

(2) Incluye: la cesión de bienes con opción de compra y el régimen especial de arrendamiento financiero.<br />

(3) Comprende las provisiones derivadas de: obligaciones implícitas o tácitas, retribuciones a largo plazo y otras prestaciones al personal con determinadas excepciones, los costes de cumplimiento de contratos que excedan a los beneficios<br />

económicos que se esperan recibir de ellos, reestructuraciones, excepto si se refieren a obligaciones legales o contractuales y no meramente tácitas, y el riesgo de devoluciones de ventas.<br />

(4) Incluye: las multas y sanciones penales y administrativas, el recargo de apremio, y el recargo por presentación fuera de plazo de declaraciones-liquidaciones y autoliquidaciones, y las pérdidas del juego.<br />

(5) AIE:Agrupación de interés económico, española o europea, y UTE:unión temporal de empresas.<br />

(6) Régimen especial de las fusiones, escisiones, aportaciones de activos, canjes de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea.<br />

(7) Incluye las correcciones al resultado contable por el IS.<br />

Dirección General de Tributos - S.G. Política Tributaria Pág. 427