MATEMÁTICA ACTUARIAL VIDA

MATEMÁTICA ACTUARIAL VIDA

MATEMÁTICA ACTUARIAL VIDA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

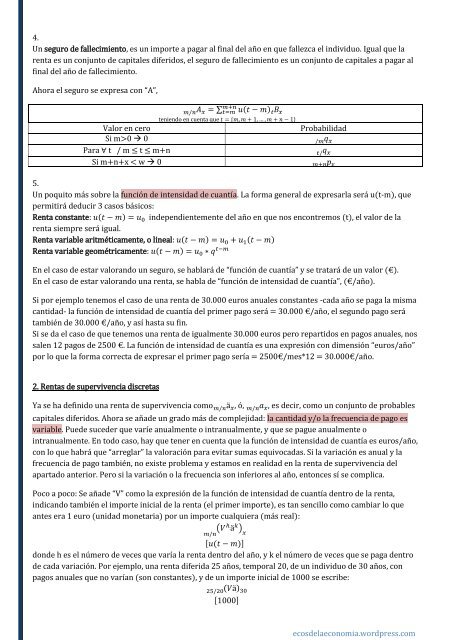

4.<br />

Un seguro de fallecimiento, es un importe a pagar al final del año en que fallezca el individuo. Igual que la<br />

renta es un conjunto de capitales diferidos, el seguro de fallecimiento es un conjunto de capitales a pagar al<br />

final del año de fallecimiento.<br />

Ahora el seguro se expresa con “A”,<br />

teniendo en cuenta que<br />

Valor en cero Probabilidad<br />

Si m>0 0<br />

Para ∀ t / m ≤ t ≤ m+n<br />

Si m+n+x < w 0<br />

5.<br />

Un poquito más sobre la función de intensidad de cuantía. La forma general de expresarla será u(t-m), que<br />

permitirá deducir 3 casos básicos:<br />

Renta constante: independientemente del año en que nos encontremos (t), el valor de la<br />

renta siempre será igual.<br />

Renta variable aritméticamente, o lineal:<br />

Renta variable geométricamente:<br />

En el caso de estar valorando un seguro, se hablará de “función de cuantía” y se tratará de un valor (€).<br />

En el caso de estar valorando una renta, se habla de “función de intensidad de cuantía”, (€/año).<br />

Si por ejemplo tenemos el caso de una renta de 30.000 euros anuales constantes -cada año se paga la misma<br />

cantidad- la función de intensidad de cuantía del primer pago será = 30.000 €/año, el segundo pago será<br />

también de 30.000 €/año, y así hasta su fin.<br />

Si se da el caso de que tenemos una renta de igualmente 30.000 euros pero repartidos en pagos anuales, nos<br />

salen 12 pagos de 2500 €. La función de intensidad de cuantía es una expresión con dimensión “euros/año”<br />

por lo que la forma correcta de expresar el primer pago sería = 2500€/mes*12 = 30.000€/año.<br />

2. Rentas de supervivencia discretas<br />

Ya se ha definido una renta de supervivencia como , ó, , es decir, como un conjunto de probables<br />

capitales diferidos. Ahora se añade un grado más de complejidad: la cantidad y/o la frecuencia de pago es<br />

variable. Puede suceder que varíe anualmente o intranualmente, y que se pague anualmente o<br />

intranualmente. En todo caso, hay que tener en cuenta que la función de intensidad de cuantía es euros/año,<br />

con lo que habrá que “arreglar” la valoración para evitar sumas equivocadas. Si la variación es anual y la<br />

frecuencia de pago también, no existe problema y estamos en realidad en la renta de supervivencia del<br />

apartado anterior. Pero si la variación o la frecuencia son inferiores al año, entonces sí se complica.<br />

Poco a poco: Se añade “V” como la expresión de la función de intensidad de cuantía dentro de la renta,<br />

indicando también el importe inicial de la renta (el primer importe), es tan sencillo como cambiar lo que<br />

antes era 1 euro (unidad monetaria) por un importe cualquiera (más real):<br />

donde h es el número de veces que varía la renta dentro del año, y k el número de veces que se paga dentro<br />

de cada variación. Por ejemplo, una renta diferida 25 años, temporal 20, de un individuo de 30 años, con<br />

pagos anuales que no varían (son constantes), y de un importe inicial de 1000 se escribe:<br />

ecosdelaeconomia.wordpress.com