MATEMÁTICA ACTUARIAL VIDA

MATEMÁTICA ACTUARIAL VIDA

MATEMÁTICA ACTUARIAL VIDA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

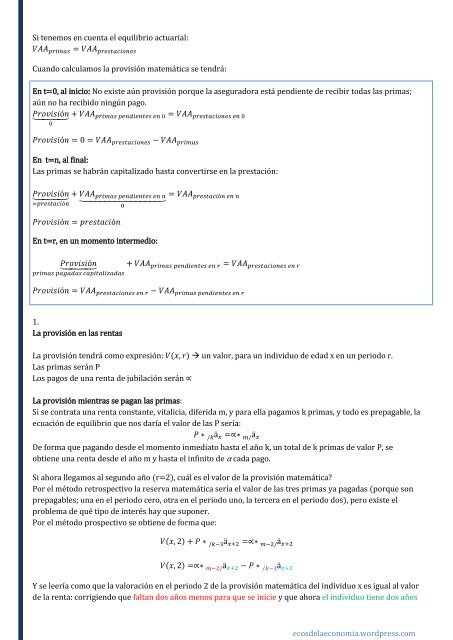

Si tenemos en cuenta el equilibrio actuarial:<br />

Cuando calculamos la provisión matemática se tendrá:<br />

En t=0, al inicio: No existe aún provisión porque la aseguradora está pendiente de recibir todas las primas;<br />

aún no ha recibido ningún pago.<br />

En t=n, al final:<br />

Las primas se habrán capitalizado hasta convertirse en la prestación:<br />

En t=r, en un momento intermedio:<br />

1.<br />

La provisión en las rentas<br />

La provisión tendrá como expresión: un valor, para un individuo de edad x en un periodo r.<br />

Las primas serán P<br />

Los pagos de una renta de jubilación serán<br />

La provisión mientras se pagan las primas:<br />

Si se contrata una renta constante, vitalicia, diferida m, y para ella pagamos k primas, y todo es prepagable, la<br />

ecuación de equilibrio que nos daría el valor de las P sería:<br />

De forma que pagando desde el momento inmediato hasta el año k, un total de k primas de valor P, se<br />

obtiene una renta desde el año m y hasta el infinito de α cada pago.<br />

Si ahora llegamos al segundo año (r=2), cuál es el valor de la provisión matemática?<br />

Por el método retrospectivo la reserva matemática sería el valor de las tres primas ya pagadas (porque son<br />

prepagables; una en el periodo cero, otra en el periodo uno, la tercera en el periodo dos), pero existe el<br />

problema de qué tipo de interés hay que suponer.<br />

Por el método prospectivo se obtiene de forma que:<br />

Y se leería como que la valoración en el periodo 2 de la provisión matemática del individuo x es igual al valor<br />

de la renta: corrigiendo que faltan dos años menos para que se inicie y que ahora el individuo tiene dos años<br />

ecosdelaeconomia.wordpress.com