c.Re<strong>con</strong>ocimiento <strong>de</strong> los efectos <strong>de</strong> la inflaciónLos estados financieros <strong>con</strong>solidados <strong>que</strong> <strong>se</strong> acompañan han sido elaborados <strong>de</strong> <strong>acuerdo</strong> <strong>con</strong> <strong>las</strong> <strong>disposiciones</strong> <strong>de</strong>l Boletín B-10,“Re<strong>con</strong>ocimiento <strong>de</strong> los efectos <strong>de</strong> la inflación en la información financiera” y sus a<strong>de</strong>cuaciones, emitido por el Instituto Mexicano<strong>de</strong> Contadores Públicos (IMCP). El Boletín B-10 establece los lineamientos para el re<strong>con</strong>ocimiento <strong>de</strong> los efectos <strong>de</strong> la inflación.El Boletín B-10 requiere la actualización <strong>de</strong> todos los <strong>con</strong>ceptos <strong>de</strong> los estados financieros a pesos <strong>de</strong> po<strong>de</strong>r adquisitivo <strong>de</strong>l balancegeneral más reciente. Con<strong>se</strong>cuentemente, los estados financieros <strong>con</strong>solidados, incluyendo los <strong>de</strong> ejercicios anteriores <strong>que</strong> <strong>se</strong> pre<strong>se</strong>ntanpara fines comparativos, <strong>se</strong> expresan en pesos <strong>con</strong>stantes <strong>de</strong> po<strong>de</strong>r adquisitivo <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 2007.Los factores <strong>de</strong>rivados <strong>de</strong>l Índice Nacional <strong>de</strong> Precios al Consumidor (INPC) utilizados para la actualización <strong>de</strong> los estados financierosfueron 3.76 % y 4.05 % para los años 2007 y 2006, respectivamente.Los siguientes <strong>con</strong>ceptos resultan <strong>de</strong>l re<strong>con</strong>ocimiento <strong>de</strong> los efectos <strong>de</strong> la inflación en la información financiera:i) Resultado integral <strong>de</strong> financiamientoSe integra <strong>de</strong> intere<strong>se</strong>s cobrados y pagados (netos), ganancias y pérdidas cambiarias y utilidad o pérdida por posición monetaria.El resultado por posición monetaria repre<strong>se</strong>nta el efecto <strong>de</strong> la inflación, medido en términos <strong>de</strong>l INPC, sobre el neto <strong>de</strong>los activos y pasivos monetarios al inicio <strong>de</strong> cada mes, expresados en moneda nacional. Si los pasivos monetarios exce<strong>de</strong>n losactivos monetarios, existe una utilidad por posición monetaria, y <strong>con</strong><strong>se</strong>cuentemente, si los pasivos monetarios son menores<strong>que</strong> los activos monetarios, existe una pérdida por posición monetaria.ii)Insuficiencia en la actualización <strong>de</strong> capitalRepre<strong>se</strong>nta la diferencia entre el valor <strong>de</strong> reposición <strong>de</strong> activos no monetarios y el costo histórico <strong>de</strong> esos activos actualizadospor inflación y el resultado por posición monetaria inicial, actualizados <strong>con</strong> factores <strong>de</strong>l INPC.iii)Actualización <strong>de</strong>l capital <strong>con</strong>tableEl capital social, la prima en venta <strong>de</strong> acciones y <strong>las</strong> utilida<strong>de</strong>s acumuladas incluyen los efectos <strong>de</strong> actualización, <strong>de</strong>terminadosmediante la aplicación <strong>de</strong> factores <strong>de</strong>rivados <strong>de</strong>l INPC, <strong>de</strong>s<strong>de</strong> la fecha en <strong>que</strong> el capital fue <strong>con</strong>tribuido y <strong>las</strong> utilida<strong>de</strong>s fuerongeneradas, respectivamente. Dicha actualización refleja los montos necesarios para mantener <strong>las</strong> aportaciones y los resultadosacumulados en pesos <strong>de</strong> po<strong>de</strong>r adquisitivo <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 2007.iv)Estado <strong>de</strong> cambios en la situación financieraEl Boletín B-12, “Estado <strong>de</strong> cambios en la situación financiera” emitido por el IMCP, especifica la a<strong>de</strong>cuada pre<strong>se</strong>ntación <strong>de</strong> dichoestado cuando los estados financieros han sido expresados en pesos <strong>con</strong>stantes <strong>de</strong> po<strong>de</strong>r adquisitivo <strong>de</strong> la fecha <strong>de</strong>l últimobalance general. El Boletín B-12 requiere <strong>se</strong> i<strong>de</strong>ntifi<strong>que</strong> el origen y aplicación <strong>de</strong> recursos a través <strong>de</strong> <strong>las</strong> diferencias entre lossaldos iniciales y finales <strong>de</strong>l balance general en pesos <strong>con</strong>stantes, excluyendo los efectos <strong>de</strong> mantener activos no monetarios.d.Efectivo e inversiones temporalesArca <strong>con</strong>si<strong>de</strong>ra <strong>que</strong> todas sus inversiones temporales <strong>de</strong> alta liqui<strong>de</strong>z, <strong>con</strong> vencimientos originales <strong>de</strong> tres me<strong>se</strong>s o menos, repre<strong>se</strong>ntanequivalentes <strong>de</strong> efectivo.e. Inventarios y costo <strong>de</strong> ventas (Nota 4)Los inventarios <strong>de</strong> materias primas, productos terminados y materiales y refacciones, <strong>se</strong> valúan a su costo promedio <strong>de</strong> adquisicióno producción, el cual <strong>de</strong>bido a la alta rotación <strong>se</strong> aproxima al menor <strong>de</strong> los valores entre su costo <strong>de</strong> reposición o su valor <strong>de</strong>mercado.39Informe <strong>Anual</strong> 2007

Los enva<strong>se</strong>s y cajas <strong>de</strong> reparto son registrados al costo <strong>de</strong> adquisición y son actualizados a su costo <strong>de</strong> reposición.El costo <strong>de</strong> ventas <strong>se</strong> muestra al costo estimado <strong>de</strong> reposición <strong>de</strong> <strong>las</strong> fechas en <strong>que</strong> <strong>se</strong> efectuaron <strong>las</strong> ventas.Las mermas por rotura <strong>de</strong> enva<strong>se</strong> y cajas <strong>de</strong> reparto <strong>se</strong> re<strong>con</strong>ocen en resultados en el período en <strong>que</strong> ocurren. Adicionalmente, lo<strong>se</strong>nva<strong>se</strong>s y cajas <strong>de</strong> reparto <strong>que</strong> no son aceptables para su uso <strong>de</strong> <strong>acuerdo</strong> a estándares <strong>de</strong> <strong>de</strong>terioro y/o <strong>con</strong>dición física establecidospor Arca, son retirados y cargados a los resultados <strong>con</strong>forme <strong>se</strong> i<strong>de</strong>ntifican. La vida útil <strong>de</strong> los enva<strong>se</strong>s retornables <strong>de</strong> vidrio yplástico <strong>se</strong> estima en un promedio <strong>de</strong> cuatro y un año, respectivamente.f. Inversión en acciones (Nota 5)La inversión en acciones <strong>de</strong> compañías asociadas en <strong>las</strong> cuales el porcentaje <strong>de</strong> tenencia accionaria es mayor al 10% pero menor al50% <strong>de</strong> <strong>las</strong> acciones <strong>con</strong> <strong>de</strong>recho a voto y don<strong>de</strong> <strong>se</strong> tiene influencia significativa, <strong>se</strong> valúan por el método <strong>de</strong> participación. Conformeeste método, el costo <strong>de</strong> adquisición <strong>de</strong> <strong>las</strong> acciones <strong>se</strong> modifica por la parte proporcional <strong>de</strong> los cambios en <strong>las</strong> cuentas <strong>de</strong>l capital<strong>con</strong>table <strong>de</strong> <strong>las</strong> compañías asociadas, posteriores a la fecha <strong>de</strong> la compra. La participación <strong>de</strong> la Compañía en el resultado <strong>de</strong> <strong>las</strong>asociadas <strong>se</strong> pre<strong>se</strong>nta por <strong>se</strong>parado en el estado <strong>de</strong> resultados Las inversiones en acciones don<strong>de</strong> la tenencia accionaria es menoral 10% <strong>de</strong> <strong>las</strong> acciones <strong>con</strong> <strong>de</strong>recho a voto <strong>se</strong> registran a su costo <strong>de</strong> adquisición y <strong>se</strong> actualizan mediante la aplicación <strong>de</strong> factores<strong>de</strong>rivados <strong>de</strong>l INPC.g. Inmuebles, maquinaria, equipo y <strong>de</strong>preciación (Nota 6)Los inmuebles, maquinaria y equipo y su correspondiente <strong>de</strong>preciación acumulada <strong>se</strong> expresan a su valor actualizado, aplicandoal costo histórico factores <strong>de</strong>rivados <strong>de</strong>l INPC. Cuando los activos son vendidos o retirados, la inversión y <strong>de</strong>preciación acumuladaactualizadas son canceladas y la utilidad o pérdida generada <strong>se</strong> re<strong>con</strong>oce en los resultados en el rubro “Otros gastos, neto”. (Véa<strong>se</strong>Nota 13).A partir <strong>de</strong>l 1 <strong>de</strong> enero <strong>de</strong> 2007, inició la vigencia <strong>de</strong> <strong>las</strong> <strong>disposiciones</strong> <strong>con</strong>tenidas en la NIF D-6 “Capitalización <strong>de</strong>l Resultado Integral<strong>de</strong> Financiamiento”, la cual requiere <strong>que</strong> el costo <strong>de</strong> intere<strong>se</strong>s, el efecto cambiario, el resultado por posición monetaria y otros costosasociados a financiamientos invertidos en activos cuya adquisición requiere <strong>de</strong> un periodo sustancial, <strong>se</strong> capitalicen formandoparte <strong>de</strong>l costo <strong>de</strong> inversión <strong>de</strong> esos activos.La <strong>de</strong>preciación <strong>se</strong> calcula sobre el valor actualizado <strong>de</strong> los activos, utilizando el método <strong>de</strong> línea recta <strong>con</strong> ba<strong>se</strong> en <strong>las</strong> vidas útile<strong>se</strong>stimadas <strong>de</strong> los activos. Las tasas anuales aplicadas a los valores actualizados <strong>de</strong> los activos, son <strong>las</strong> siguientes:Edificios 2%Maquinaria y equipo 8%Equipo <strong>de</strong> transporte 10%Refrigeradores y equipo <strong>de</strong> venta 10%Equipo <strong>de</strong> cómputo 25%Mobiliario y equipo 10%En el caso <strong>de</strong> a<strong>que</strong>llos activos <strong>que</strong> mostraron un <strong>de</strong>terioro o baja en su valor, <strong>se</strong> les da el tratamiento indicado en el inciso j.h. Crédito mercantil (Nota 7)El crédito mercantil repre<strong>se</strong>nta el exceso <strong>de</strong>l costo sobre el valor en libros, o el valor razonable, <strong>de</strong> <strong>las</strong> subsidiarias adquiridas y <strong>se</strong>expresa a su valor actualizado mediante la aplicación al costo histórico <strong>de</strong> factores <strong>de</strong>rivados <strong>de</strong>l INPC, menos la correspondienteamortización acumulada hasta el 31 <strong>de</strong> diciembre <strong>de</strong> 2004.Los montos registrados como crédito mercantil, <strong>se</strong> evalúan periódicamente <strong>con</strong> relación al <strong>de</strong>sarrollo operativo y los flujos <strong>de</strong>s<strong>con</strong>tadosfuturos <strong>de</strong>l negocio y <strong>se</strong> sujetan a una evaluación anual <strong>de</strong> <strong>de</strong>terioro, o en un plazo menor, si <strong>se</strong> pre<strong>se</strong>ntan circunstancias <strong>que</strong>indi<strong>que</strong>n la existencia <strong>de</strong> un posible <strong>de</strong>terioro.40Informe <strong>Anual</strong> 2007

- Page 3 and 4:

A. Auditores Externos..............

- Page 5 and 6:

Términos Definiciones Notas“TCCC

- Page 7 and 8:

Términos Definiciones Notas“$”

- Page 9 and 10:

La misión de ARCA es ser la empres

- Page 11 and 12:

En ArgentinaSegmento Marcas TCCC Ma

- Page 13 and 14:

corporativas. NAYHSA cuenta además

- Page 15 and 16:

• Incremento en la productividad

- Page 17 and 18:

El 16 de mayo de 2008, ARCA anunci

- Page 19 and 20:

EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 21 and 22:

Este embotellador opera en las prov

- Page 23:

Nuestros resultados futuros podría

- Page 26 and 27:

otorgadas por el gobierno, así com

- Page 28 and 29:

epresentan posibles conflictos de i

- Page 30 and 31:

D. Otros valores inscritos en el RN

- Page 32 and 33:

Compañía para lograr menores cost

- Page 35 and 36:

proceso productivo, así como la cr

- Page 37 and 38:

Dentro de las mejoras operativas lo

- Page 39 and 40:

efrescos de sabor) a los EUA. Asimi

- Page 41 and 42:

Las principales marcas bajo las cua

- Page 43 and 44:

AlplaAustriacaMexicali, BCS.Corona

- Page 45 and 46:

Procesos de producciónRefrescosEl

- Page 47 and 48:

Agua Agua de de pozo/pozo/red red p

- Page 49 and 50:

Coca-ColaCoca-ColaLightCoca-ColaLig

- Page 51 and 52:

Productos marcas propiasTopo Chicos

- Page 53 and 54:

Ventas por marca(% Volumen total)Pr

- Page 55 and 56:

Pre-VentaARCA utiliza el sistema de

- Page 57 and 58:

planes de mercadotecnia conjuntos T

- Page 59 and 60:

Los contratos tienen una vigencia d

- Page 61 and 62:

Ley de Aguas NacionalesARCA se abas

- Page 63 and 64:

viii.Información de mercado y vent

- Page 65 and 66:

4. Con efectos a partir del 1 de en

- Page 67 and 68: Al cierre del 2007, ARCA contaba co

- Page 69 and 70: En general, los vehículos de la em

- Page 71 and 72: Mediante asamblea general extraordi

- Page 73 and 74: virtud de que no existieron, durant

- Page 75 and 76: III. INFORMACIÓN FINANCIERAA. Info

- Page 77 and 78: Programa (o su equivalente en UDI

- Page 79 and 80: Gastos de OperaciónDurante 2006 lo

- Page 81 and 82: Existe un esquema de diversificaci

- Page 83 and 84: Impuestos sobre la renta y al activ

- Page 85 and 86: El Consejo de Administración podr

- Page 87 and 88: de Promocapital. Fue Presidente del

- Page 89 and 90: Principales funcionariosA continuac

- Page 91 and 92: Objeto socialEl objeto social princ

- Page 93 and 94: pública de compra de acciones de l

- Page 95 and 96: Derechos de asistencia a las asambl

- Page 97 and 98: entendido de que los consejeros sup

- Page 99 and 100: preferentes, (vii) aprobación de l

- Page 101 and 102: II. Dar cumplimiento a los acuerdos

- Page 103 and 104: Adicionalmente, TCCC está facultad

- Page 105 and 106: (i) Requerir a los directivos relev

- Page 107 and 108: B. Comportamiento de la acción en

- Page 109 and 110: EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 111 and 112: EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 113 and 114: EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 115 and 116: EMBOTELLADORAS ARCA, S. A. B. DE C.

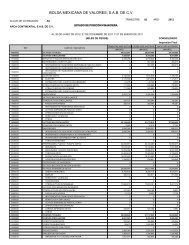

- Page 117: Compañías operadorasCompañía To

- Page 121 and 122: n.Fondo para recompra de acciones p

- Page 123 and 124: NOTA 3 - OTRAS CUENTAS POR COBRAR A

- Page 125 and 126: NOTA 8 - OTROS ACTIVOSOtros activos

- Page 127 and 128: 31 de diciembre de 2007 2006Vida la

- Page 129 and 130: NOTA 12 - CAPITAL CONTABLEAl 31 de

- Page 131 and 132: El efecto de impuestos sobre las di

- Page 133 and 134: NOTA 15 - POSICION EN MONEDA EXTRAN

- Page 135 and 136: Las principales transacciones con a

- Page 137 and 138: NIF D-3 “Beneficios a los emplead

- Page 139: EMBOTELLADORAS ARCA, S.A.B. DE C.V.