C. Factores <strong>de</strong> riesgoLos posibles adquirientes <strong>de</strong> cualquier título accionario o certificado bursátil <strong>de</strong> la Compañía <strong>de</strong>ben<strong>con</strong>si<strong>de</strong>rar cuidadosamente toda la información <strong>con</strong>tenida en este Informe <strong>Anual</strong>, y en especial losfactores <strong>de</strong> riesgo <strong>que</strong> <strong>se</strong> <strong>de</strong>scriben a <strong>con</strong>tinuación. Estos factores no son los únicos a los <strong>que</strong> <strong>se</strong>enfrenta la Compañía. Los riesgos o incertidumbres <strong>que</strong> el Grupo <strong>de</strong>s<strong>con</strong>oce, así como a<strong>que</strong>llos <strong>que</strong>la Compañía <strong>con</strong>si<strong>de</strong>ra actualmente como <strong>de</strong> poca importancia, podrían tener un efecto significativoadverso sobre <strong>las</strong> operaciones, la situación financiera o los resultados <strong>de</strong> operación <strong>de</strong> la Compañía.La forma en <strong>que</strong> cada uno <strong>de</strong> dichos factores <strong>de</strong> riesgo pudiera impactar <strong>las</strong> operaciones, situaciónfinanciera o los resultados <strong>de</strong> operación <strong>de</strong> la Compañía <strong>de</strong>pen<strong>de</strong>rá, en todo caso, <strong>de</strong> la magnitud<strong>de</strong>l evento o <strong>de</strong> la situación en <strong>que</strong> <strong>se</strong> encuentra la industria en general o la Compañía en particular,por lo <strong>que</strong> la Compañía no pue<strong>de</strong> anticipar la magnitud <strong>de</strong> dicho impacto.i. Entorno e<strong>con</strong>ómico y político nacional e internacionalSituación e<strong>con</strong>ómica y política <strong>de</strong> MéxicoLas <strong>con</strong>diciones e<strong>con</strong>ómicas, sociales y políticas en México tienen un impacto directo en nuestronegocio, afectando directa e indirectamente a nuestras operaciones y finanzas.Históricamente, el gobierno mexicano ha intervenido directa e indirectamente en la vida e<strong>con</strong>ómica<strong>de</strong>l país a través <strong>de</strong> legislaciones, <strong>de</strong>cretos y <strong>de</strong>cisiones <strong>de</strong> política e<strong>con</strong>ómica, <strong>que</strong> han impactado ala actividad <strong>de</strong>l <strong>se</strong>ctor privado. Las crisis e<strong>con</strong>ómicas, generadas por causas internas y externas,caracterizadas por elevados niveles <strong>de</strong> inflación y altas tasas <strong>de</strong> interés, así como la volatilidad en eltipo <strong>de</strong> cambio, tienen un impacto directo en los costos <strong>de</strong> producción y en la <strong>de</strong>manda <strong>de</strong> bienes <strong>de</strong><strong>con</strong>sumo. Una crisis e<strong>con</strong>ómica <strong>de</strong> este tipo en el futuro podría afectar negativamente los resultadosoperativos y financieros <strong>de</strong> la Compañía.México experimentó crisis e<strong>con</strong>ómicas <strong>con</strong> estas características durante <strong>las</strong> décadas <strong>de</strong> los <strong>se</strong>tenta,ochenta y noventa. Esta situación <strong>se</strong> ha visto <strong>con</strong>trarrestada durante los últimos años gracias a <strong>las</strong>medidas restrictivas <strong>que</strong> en política fiscal y monetaria ha implantado el gobierno fe<strong>de</strong>ral. Sinembargo, la administración <strong>de</strong> la Compañía no pue<strong>de</strong> garantizar <strong>que</strong> una crisis similar no vaya apre<strong>se</strong>ntar<strong>se</strong> en el futuro.Adicionalmente, la e<strong>con</strong>omía mexicana ha sido impactada por crisis e<strong>con</strong>ómicas <strong>de</strong> otros paí<strong>se</strong><strong>se</strong>mergentes (Asia, Rusia, Turquía, Brasil), y está altamente correlacionada <strong>con</strong> la e<strong>con</strong>omía <strong>de</strong>EEUU. Si la e<strong>con</strong>omía mexicana volviera a <strong>se</strong>r impactada por estos eventos externos o internos, <strong>las</strong>tasas <strong>de</strong> interés, el tipo <strong>de</strong> cambio y el crecimiento <strong>de</strong> la e<strong>con</strong>omía en general, probablementerepercutirían negativamente en los resultados financieros <strong>de</strong> nuestras operaciones.Existen un sinnúmero <strong>de</strong> factores tanto internos como externos <strong>que</strong> pudieran impactarnegativamente en el entorno e<strong>con</strong>ómico, político y social en México, <strong>que</strong> a su vez tuvieran unarepercusión adversa a los ingresos y rentabilidad <strong>de</strong> la Compañía y en el precio <strong>de</strong> la acción. ARCAno pue<strong>de</strong> garantizar <strong>que</strong> los niveles <strong>de</strong> inflación actual cercana a la <strong>de</strong> los principales socioscomerciales <strong>de</strong> México, la estabilidad <strong>de</strong> tipo <strong>de</strong> cambio y <strong>de</strong> bajas tasas <strong>de</strong> interés <strong>con</strong>tinuará en elfuturo.La adquisición <strong>de</strong> FRSA y DICO podría afectar adversamente nuestro negocio.La situación e<strong>con</strong>ómica y política <strong>de</strong> Argentina podría afectar adversamente nuestro negocio.Derivado <strong>de</strong> la adquisición <strong>de</strong> FRSA y DICO, hemos iniciado operaciones en Argentina. Dicho paísnos expone a riesgos distintos y posiblemente mayores <strong>de</strong> los <strong>que</strong> corremos en México, tales comoun <strong>de</strong>terioro <strong>de</strong> <strong>las</strong> <strong>con</strong>diciones macroe<strong>con</strong>ómicas.22

Nuestros resultados futuros podrían ver<strong>se</strong> afectados <strong>de</strong> manera importante por <strong>las</strong> <strong>con</strong>dicione<strong>se</strong><strong>con</strong>ómicas y financieras en Argentina, como <strong>con</strong><strong>se</strong>cuencia <strong>de</strong> una <strong>de</strong>valuación en la moneda local,la inflación, <strong>las</strong> tasas <strong>de</strong> interés, eventos políticos y/o cambios en la legislación o en la políticacambiaria.Las operaciones y negocios <strong>de</strong> FRSA y DICO en Argentina podrían no integrar<strong>se</strong> a<strong>de</strong>cuadamente<strong>con</strong> nuestras operaciones existentes previas a la fecha <strong>de</strong> adquisición <strong>de</strong> dichos negocios.Tipo <strong>de</strong> cambioEl tipo <strong>de</strong> cambio <strong>de</strong>l peso-dólar ha pre<strong>se</strong>ntado fuertes fluctuaciones en el pasado. Asimismotambién ha habido <strong>con</strong>trol <strong>de</strong> cambios <strong>que</strong> ha impedido la <strong>con</strong>versión <strong>de</strong> pesos a dólares. Estasituación podría repetir<strong>se</strong> en un futuro.De <strong>se</strong>r así, es factible <strong>que</strong> venga acompañada <strong>de</strong> una caída en la <strong>de</strong>manda <strong>de</strong> bienes <strong>de</strong> <strong>con</strong>sumo<strong>que</strong> podría impactar en forma negativa los ingresos, resultados <strong>de</strong> operación y situación financiera<strong>de</strong> la Compañía. Una <strong>de</strong>valuación <strong>de</strong>l tipo <strong>de</strong> cambio <strong>de</strong>l peso frente al dólar impactaría directamentelos precios <strong>de</strong> ciertas materias primas (como coronas, taparroscas, latas <strong>de</strong> aluminio y botel<strong>las</strong> <strong>de</strong>PET) cuyo precio tiene componentes <strong>que</strong> fluctúan en relación <strong>con</strong> el dólar. Esta eventualidad podríarepercutir en los márgenes <strong>de</strong> rentabilidad, al no po<strong>de</strong>r trasladar dichos aumentos al <strong>con</strong>sumidor.ii.Factores relacionados <strong>con</strong> la industria <strong>de</strong> refrescos en MéxicoControl <strong>de</strong> precios en los refrescosEn el pasado los refrescos estaban sujetos a <strong>con</strong>troles <strong>de</strong> precios, situación <strong>que</strong> prevaleció hastafinales <strong>de</strong> 1992. Posteriormente, la industria refres<strong>que</strong>ra estuvo sujeta a restricciones voluntarias <strong>de</strong>precios, lo <strong>que</strong> limitó la posibilidad <strong>de</strong> aumentar precios en el mercado sin el <strong>con</strong><strong>se</strong>ntimiento previo<strong>de</strong>l gobierno. A partir <strong>de</strong> 1996 <strong>se</strong> liberaron los precios <strong>de</strong> <strong>las</strong> bebidas carbonatadas. Actualmente, laCompañía <strong>de</strong>termina libremente sus precios <strong>con</strong> ba<strong>se</strong> en <strong>las</strong> <strong>con</strong>diciones <strong>de</strong> mercado <strong>de</strong> cada regióny territorio <strong>que</strong> atien<strong>de</strong>; sin embargo, no pue<strong>de</strong> garantizar <strong>que</strong> el gobierno no vuelva a establecer enel futuro <strong>con</strong>troles <strong>de</strong> precios, lo cual podría afectar <strong>de</strong> manera particular sus márgenes operativos ysus resultados financieros.Reforma Fiscal e impuestos especialesComo parte <strong>de</strong> la reforma fiscal <strong>que</strong> entró en vigor el 1 <strong>de</strong> enero <strong>de</strong> 2002, <strong>se</strong> estableció la aplicación<strong>de</strong>l impuesto especial sobre producción y <strong>se</strong>rvicios, a un tasa <strong>de</strong>l 20%, a los refrescos, agua<strong>se</strong>nvasadas, jarabes, jugos, otras bebidas refrescantes y polvos <strong>que</strong> utilicen edulcorantes distintos alazúcar <strong>de</strong> caña.En diciembre <strong>de</strong> 2006 el Po<strong>de</strong>r Ejecutivo envió una iniciativa <strong>de</strong> ley a la Cámara <strong>de</strong> Diputado<strong>se</strong>liminando dicho impuesto, pero proponiendo el establecimiento <strong>de</strong> un impuesto especial sobreproducción y <strong>se</strong>rvicios a los refrescos, aguas envasadas, jarabes, jugos, otras bebidas refrescantes ypolvos a una tasa <strong>de</strong>l 5% in<strong>de</strong>pendientmente <strong>de</strong>l tipo <strong>de</strong> edulcorante <strong>que</strong> fue<strong>se</strong> utilizado. Dichainiciativa fue aprobada por el pleno <strong>de</strong> la Cámara <strong>de</strong> Diputados, pero rechazada en la Cámara <strong>de</strong>Senadores y no discutida y votada nuevamente en la cámara <strong>de</strong> origen, eliminándo<strong>se</strong> en<strong>con</strong><strong>se</strong>cuencia el impuesto a los refrescos, aguas envasadas, jarabes, jugos, otras bebidasrefrescantes y polvos a una tasa <strong>de</strong>l 20% existente <strong>de</strong>s<strong>de</strong> el 1 <strong>de</strong> enero <strong>de</strong> 2002.La Compañía no pue<strong>de</strong> a<strong>se</strong>gurar <strong>que</strong> no <strong>se</strong> impondrán nuevos gravámenes o restricciones <strong>que</strong>pudieran afectar negativamente a <strong>las</strong> ventas y/o a los márgenes <strong>de</strong> utilidad y resultados financiero<strong>se</strong>n general.23

- Page 3 and 4: A. Auditores Externos..............

- Page 5 and 6: Términos Definiciones Notas“TCCC

- Page 7 and 8: Términos Definiciones Notas“$”

- Page 9 and 10: La misión de ARCA es ser la empres

- Page 11 and 12: En ArgentinaSegmento Marcas TCCC Ma

- Page 13 and 14: corporativas. NAYHSA cuenta además

- Page 15 and 16: • Incremento en la productividad

- Page 17 and 18: El 16 de mayo de 2008, ARCA anunci

- Page 19 and 20: EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 21: Este embotellador opera en las prov

- Page 26 and 27: otorgadas por el gobierno, así com

- Page 28 and 29: epresentan posibles conflictos de i

- Page 30 and 31: D. Otros valores inscritos en el RN

- Page 32 and 33: Compañía para lograr menores cost

- Page 35 and 36: proceso productivo, así como la cr

- Page 37 and 38: Dentro de las mejoras operativas lo

- Page 39 and 40: efrescos de sabor) a los EUA. Asimi

- Page 41 and 42: Las principales marcas bajo las cua

- Page 43 and 44: AlplaAustriacaMexicali, BCS.Corona

- Page 45 and 46: Procesos de producciónRefrescosEl

- Page 47 and 48: Agua Agua de de pozo/pozo/red red p

- Page 49 and 50: Coca-ColaCoca-ColaLightCoca-ColaLig

- Page 51 and 52: Productos marcas propiasTopo Chicos

- Page 53 and 54: Ventas por marca(% Volumen total)Pr

- Page 55 and 56: Pre-VentaARCA utiliza el sistema de

- Page 57 and 58: planes de mercadotecnia conjuntos T

- Page 59 and 60: Los contratos tienen una vigencia d

- Page 61 and 62: Ley de Aguas NacionalesARCA se abas

- Page 63 and 64: viii.Información de mercado y vent

- Page 65 and 66: 4. Con efectos a partir del 1 de en

- Page 67 and 68: Al cierre del 2007, ARCA contaba co

- Page 69 and 70: En general, los vehículos de la em

- Page 71 and 72: Mediante asamblea general extraordi

- Page 73 and 74:

virtud de que no existieron, durant

- Page 75 and 76:

III. INFORMACIÓN FINANCIERAA. Info

- Page 77 and 78:

Programa (o su equivalente en UDI

- Page 79 and 80:

Gastos de OperaciónDurante 2006 lo

- Page 81 and 82:

Existe un esquema de diversificaci

- Page 83 and 84:

Impuestos sobre la renta y al activ

- Page 85 and 86:

El Consejo de Administración podr

- Page 87 and 88:

de Promocapital. Fue Presidente del

- Page 89 and 90:

Principales funcionariosA continuac

- Page 91 and 92:

Objeto socialEl objeto social princ

- Page 93 and 94:

pública de compra de acciones de l

- Page 95 and 96:

Derechos de asistencia a las asambl

- Page 97 and 98:

entendido de que los consejeros sup

- Page 99 and 100:

preferentes, (vii) aprobación de l

- Page 101 and 102:

II. Dar cumplimiento a los acuerdos

- Page 103 and 104:

Adicionalmente, TCCC está facultad

- Page 105 and 106:

(i) Requerir a los directivos relev

- Page 107 and 108:

B. Comportamiento de la acción en

- Page 109 and 110:

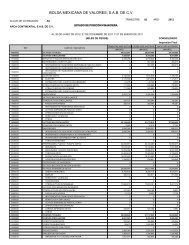

EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 111 and 112:

EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 113 and 114:

EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 115 and 116:

EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 117 and 118:

Compañías operadorasCompañía To

- Page 119 and 120:

Los envases y cajas de reparto son

- Page 121 and 122:

n.Fondo para recompra de acciones p

- Page 123 and 124:

NOTA 3 - OTRAS CUENTAS POR COBRAR A

- Page 125 and 126:

NOTA 8 - OTROS ACTIVOSOtros activos

- Page 127 and 128:

31 de diciembre de 2007 2006Vida la

- Page 129 and 130:

NOTA 12 - CAPITAL CONTABLEAl 31 de

- Page 131 and 132:

El efecto de impuestos sobre las di

- Page 133 and 134:

NOTA 15 - POSICION EN MONEDA EXTRAN

- Page 135 and 136:

Las principales transacciones con a

- Page 137 and 138:

NIF D-3 “Beneficios a los emplead

- Page 139:

EMBOTELLADORAS ARCA, S.A.B. DE C.V.