Participación <strong>de</strong> los Trabajadores en <strong>las</strong> Utilida<strong>de</strong>s <strong>de</strong> la EmpresaLa Ley <strong>de</strong>l Impuesto sobre la Renta permite a partir <strong>de</strong>l 2006, disminuir <strong>de</strong> la utilidad fiscal, los pago<strong>se</strong>fectuados por <strong>con</strong>cepto <strong>de</strong> participación <strong>de</strong> utilida<strong>de</strong>s a trabajadores.Por otra parte, la Compañía a través <strong>de</strong> sus subsidiarias promovió en años anteriores “Juicios <strong>de</strong>Amparo”, <strong>con</strong> la finalidad <strong>de</strong> obtener <strong>de</strong> <strong>las</strong> autorida<strong>de</strong>s judiciales <strong>se</strong>ntencia favorable, <strong>que</strong> lespermitiera <strong>de</strong>terminar la participación <strong>de</strong> utilida<strong>de</strong>s a trabajadores, en ba<strong>se</strong> a la utilidad fiscal <strong>de</strong>larticulo 10 <strong>de</strong>l Impuesto sobre la Renta y no en ba<strong>se</strong> al articulo 16. Finalmente la Compañía obtuvo<strong>se</strong>ntencias favorables y <strong>de</strong>finitivas para <strong>de</strong>terminar la participación <strong>de</strong> utilida<strong>de</strong>s <strong>con</strong>forme al artículo10 <strong>de</strong> la Ley.Amparos IETUDurante el mes <strong>de</strong> Marzo <strong>de</strong>l pre<strong>se</strong>nte año, tanto ARCA como todas sus subsidiarias, promovieronamparos indirectos, en <strong>con</strong>tra la promulgación <strong>de</strong> la Ley <strong>de</strong>l Impuesto Empresarial a Tasa Única, por<strong>con</strong>si<strong>de</strong>rar <strong>que</strong> la misma causa diversos agravios, al impedir, la <strong>de</strong>ducción en su totalidad <strong>de</strong> lossaldos al 31 <strong>de</strong> Diciembre <strong>de</strong> 2007, correspondientes a <strong>las</strong> inversiones en activos fijos, así como <strong>de</strong>inventarios <strong>de</strong> materias primas y productos en proceso y terminados. En <strong>las</strong> empresas <strong>que</strong> cuentan<strong>con</strong> personal, tanto <strong>de</strong> <strong>con</strong>fianza como sindicalizados, <strong>se</strong> <strong>con</strong>si<strong>de</strong>ra <strong>que</strong> también causa agravio elhecho <strong>de</strong> impedir <strong>que</strong> los pagos por prestaciones <strong>de</strong> previsión social efectuados y los <strong>que</strong> <strong>se</strong>efectúen en el año, no puedan <strong>de</strong>ducir<strong>se</strong> <strong>de</strong> la ba<strong>se</strong> <strong>de</strong>l impuesto.La opinión <strong>de</strong> los a<strong>se</strong>sores legales es en el <strong>se</strong>ntido <strong>que</strong> en ba<strong>se</strong> a <strong>las</strong> jurispru<strong>de</strong>ncias emitidas por laSuprema Corte <strong>de</strong> Justicia <strong>de</strong> la Nación, lo anterior viola <strong>de</strong> manera clara los principios<strong>con</strong>stitucionales <strong>de</strong> Proporcionalidad y Equidad previstos por el articulo 31 Fr. IV <strong>de</strong> nuestraConstitución Política, por lo <strong>que</strong> <strong>se</strong> estima <strong>que</strong> <strong>las</strong> empresas logren obtener el amparo y protección<strong>de</strong> la justicia fe<strong>de</strong>ral, don<strong>de</strong> <strong>se</strong> les re<strong>con</strong>ozca a <strong>las</strong> <strong>que</strong>josas su <strong>de</strong>recho a <strong>de</strong>ducir en su totalidad, <strong>las</strong>inversiones en activos fijos, inventarios y los pagos <strong>de</strong> prestaciones <strong>de</strong> previsión social.Cabe <strong>se</strong>ñalar <strong>que</strong> el pago <strong>de</strong>l Impuesto Empresarial a Tasa Única, es complementario <strong>de</strong>l ISR, por lotanto <strong>se</strong> paga, solamente si, el impuesto sobre la renta causado por <strong>las</strong> <strong>que</strong>josas, resulta <strong>se</strong>r inferioral <strong>que</strong> causan por <strong>con</strong>cepto <strong>de</strong>l Impuesto Especial a Tasa Única. En ba<strong>se</strong> a <strong>las</strong> proyeccionesfinancieras, ARCA y sus Subsidiarias, causarán y pagarán por sus operaciones <strong>de</strong> 2008 Impuestosobre la Renta en exceso al Impuesto Empresarial a Tasa Única, por lo <strong>que</strong> <strong>de</strong> obtener el amparo,este resultaría inoperante.xii.Acciones repre<strong>se</strong>ntativas <strong>de</strong>l capital socialEl capital social <strong>de</strong> ARCA es variable. El capital mínimo fijo sin <strong>de</strong>recho a retiro, totalmente suscrito ypagado, es <strong>de</strong> $46,360,194.00 pesos. La parte variable <strong>de</strong>l capital social no pue<strong>de</strong> exce<strong>de</strong>r <strong>de</strong> diezveces el monto <strong>de</strong>l capital fijo sin <strong>de</strong>recho a retiro.El capital social <strong>de</strong> ARCA está repre<strong>se</strong>ntado por acciones ordinarias, nominativas, sin expresión <strong>de</strong>valor nominal. Las acciones <strong>de</strong>l capital social <strong>con</strong>forman una sola <strong>se</strong>rie <strong>de</strong> acciones. La totalidad <strong>de</strong><strong>las</strong> acciones en <strong>que</strong> <strong>se</strong> divi<strong>de</strong> el capital social <strong>de</strong> ARCA es <strong>de</strong> libre suscripción en los términos <strong>de</strong> laLey <strong>de</strong> Inversión Extranjera, su Reglamento y <strong>de</strong>más <strong>disposiciones</strong> legales aplicables.Des<strong>de</strong> su <strong>con</strong>stitución, el capital social <strong>de</strong> ARCA ha sufrido diversos aumentos y disminuciones,<strong>se</strong>gún <strong>se</strong> indica a <strong>con</strong>tinuación:Procor (ahora ARCA) <strong>se</strong> <strong>con</strong>stituyó el día 24 <strong>de</strong> <strong>se</strong>ptiembre <strong>de</strong> 1980 <strong>con</strong> un capital social <strong>de</strong>$1,000,000.00 pesos, repre<strong>se</strong>ntado por 1,000 acciones <strong>se</strong>rie “A” <strong>de</strong> la parte fija, <strong>con</strong> valor nominal <strong>de</strong>$1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>.70

Mediante asamblea general extraordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA) celebrada el 14<strong>de</strong> noviembre <strong>de</strong> 1980 <strong>se</strong> aprobó el aumento al capital social variable en la cantidad <strong>de</strong>$1,473,152,000.00 pesos, repre<strong>se</strong>ntado por 1,473,152 acciones <strong>con</strong> valor nominal <strong>de</strong> $1,000.00pesos cada una <strong>de</strong> el<strong>las</strong>, mediante la aportación <strong>de</strong> acciones <strong>de</strong> diversas empresas, <strong>que</strong>dando en<strong>con</strong><strong>se</strong>cuencia un capital social por una cantidad igual a $1,474,152,000.00 pesos, repre<strong>se</strong>ntado <strong>de</strong> <strong>las</strong>iguiente forma: (i) capital social fijo: $1,000,000.00 pesos, repre<strong>se</strong>ntado por 1,000 acciones <strong>se</strong>rie“A”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>; y (ii) capital social variable:$1,473,152,000.00 pesos, repre<strong>se</strong>ntado por 1,473,152 acciones <strong>se</strong>rie “B”, <strong>con</strong> valor nominal <strong>de</strong>$1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>.Mediante asamblea general extraordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA) celebrada el 8 <strong>de</strong>enero <strong>de</strong> 1982 <strong>se</strong> aprobó el aumento al capital social mínimo fijo en la cantidad <strong>de</strong>$1,473,152,000.00 pesos, mediante la <strong>con</strong>versión <strong>de</strong> acciones Serie “B” <strong>con</strong> valor nominal <strong>de</strong>$1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong> (<strong>que</strong> repre<strong>se</strong>ntaban la parte variable <strong>de</strong>l capital), a acciones <strong>se</strong>rie“A”, <strong>que</strong>dando en <strong>con</strong><strong>se</strong>cuencia un capital social <strong>de</strong> $1,474,152,000.00 pesos, repre<strong>se</strong>ntadoúnicamente por 1,474,152 acciones <strong>se</strong>rie “A” <strong>de</strong>l capital fijo, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesoscada una <strong>de</strong> el<strong>las</strong>.Mediante asamblea general extraordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA) celebrada el 23<strong>de</strong> junio <strong>de</strong> 1983 <strong>se</strong> aprobó la disminución <strong>de</strong>l capital social mínimo fijo a la suma <strong>de</strong>$800,000,000.00 pesos, y <strong>con</strong>stituir el capital social variable <strong>con</strong> la suma <strong>de</strong> $674,152,000.00 pesos,mediante la <strong>con</strong>versión en capital social variable <strong>de</strong>l capital social fijo disminuido, <strong>que</strong>dando en<strong>con</strong><strong>se</strong>cuencia el capital social en la cantidad <strong>de</strong> $1,474,152,000.00 pesos, repre<strong>se</strong>ntado <strong>de</strong> <strong>las</strong>iguiente forma: (i) capital social fijo: $800,000,000.00 pesos, repre<strong>se</strong>ntado por 800,000 acciones<strong>se</strong>rie “A”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>; y (ii) capital social variable:$674,152,000.00 pesos, repre<strong>se</strong>ntado por 674,152 acciones <strong>se</strong>rie “B”, <strong>con</strong> valor nominal <strong>de</strong>$1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>.Mediante asamblea general ordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA) celebrada el 21 <strong>de</strong>noviembre <strong>de</strong> 1983 <strong>se</strong> aprobó la disminución <strong>de</strong>l capital social en su parte variable en la cantidad <strong>de</strong>$524,152,000.00 pesos, <strong>que</strong>dando en <strong>con</strong><strong>se</strong>cuencia el capital social en la cantidad <strong>de</strong>$950,000,000.00 pesos, repre<strong>se</strong>ntado <strong>de</strong> la siguiente forma: (i) capital social fijo: $800,000,000.00pesos, repre<strong>se</strong>ntado por 800,000 acciones <strong>se</strong>rie “A”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cada una<strong>de</strong> el<strong>las</strong>; y (ii) capital social variable: $150,000,000.00 pesos, repre<strong>se</strong>ntado por 150,000 acciones<strong>se</strong>rie “B”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>.Mediante asamblea general ordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA) celebrada el 30 <strong>de</strong>noviembre <strong>de</strong> 1983 <strong>se</strong> aprobó el aumento al capital social en su parte variable en la cantidad <strong>de</strong>$800,000,000.00 pesos, <strong>que</strong>dando en <strong>con</strong><strong>se</strong>cuencia el capital social en la cantidad <strong>de</strong>$1,750,000,000.00 pesos, repre<strong>se</strong>ntado en la siguiente forma: (i) capital social fijo: $800,000,000.00pesos, repre<strong>se</strong>ntado por 800,000 acciones Serie “A”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cadauna <strong>de</strong> el<strong>las</strong>; y (ii) capital social variable: $950,000,000.00 pesos, repre<strong>se</strong>ntado por 950,000 accionesSerie “B”, <strong>con</strong> valor nominal <strong>de</strong> $1,000.00 pesos cada una <strong>de</strong> el<strong>las</strong>.En virtud <strong>de</strong>l <strong>de</strong>creto <strong>de</strong> fecha 22 <strong>de</strong> junio <strong>de</strong> 1992 mediante el cual <strong>se</strong> creó una nueva unidad <strong>de</strong>lsistema monetario <strong>de</strong> los Estados Unidos Mexicanos equivalente a mil pesos, <strong>las</strong> cantida<strong>de</strong>s enmoneda nacional <strong>se</strong> <strong>con</strong>trajeron en tres ceros. Por <strong>con</strong>siguiente, los montos <strong>se</strong>ñalados anteriormenteen <strong>las</strong> asambleas <strong>de</strong> accionistas antes referidas, <strong>se</strong> redujeron en tres ceros.Mediante asamblea general ordinaria y extraordinaria <strong>de</strong> accionistas <strong>de</strong> Procor (ahora ARCA)celebrada el 24 <strong>de</strong> agosto <strong>de</strong> 2001 <strong>se</strong> aprobó la fusión <strong>de</strong> la sociedad en su carácter <strong>de</strong> fusionante,<strong>con</strong> Arma y Premarsa en su carácter <strong>de</strong> fusionadas, aumentándo<strong>se</strong> en <strong>con</strong><strong>se</strong>cuencia el capital socialvariable en la cantidad <strong>de</strong> $2,689,806.00 pesos, <strong>que</strong>dando en <strong>con</strong><strong>se</strong>cuencia el capital social <strong>de</strong>Procor (ahora ARCA) en la cantidad <strong>de</strong> $4,439,806.00 pesos; en la inteligencia <strong>de</strong> <strong>que</strong>, en dichaAsamblea <strong>se</strong> resolvió <strong>de</strong>jar una <strong>se</strong>rie única <strong>de</strong> acciones y eliminar el valor nominal <strong>de</strong> <strong>las</strong> acciones71

- Page 3 and 4:

A. Auditores Externos..............

- Page 5 and 6:

Términos Definiciones Notas“TCCC

- Page 7 and 8:

Términos Definiciones Notas“$”

- Page 9 and 10:

La misión de ARCA es ser la empres

- Page 11 and 12:

En ArgentinaSegmento Marcas TCCC Ma

- Page 13 and 14:

corporativas. NAYHSA cuenta además

- Page 15 and 16:

• Incremento en la productividad

- Page 17 and 18:

El 16 de mayo de 2008, ARCA anunci

- Page 19 and 20: EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 21 and 22: Este embotellador opera en las prov

- Page 23: Nuestros resultados futuros podría

- Page 26 and 27: otorgadas por el gobierno, así com

- Page 28 and 29: epresentan posibles conflictos de i

- Page 30 and 31: D. Otros valores inscritos en el RN

- Page 32 and 33: Compañía para lograr menores cost

- Page 35 and 36: proceso productivo, así como la cr

- Page 37 and 38: Dentro de las mejoras operativas lo

- Page 39 and 40: efrescos de sabor) a los EUA. Asimi

- Page 41 and 42: Las principales marcas bajo las cua

- Page 43 and 44: AlplaAustriacaMexicali, BCS.Corona

- Page 45 and 46: Procesos de producciónRefrescosEl

- Page 47 and 48: Agua Agua de de pozo/pozo/red red p

- Page 49 and 50: Coca-ColaCoca-ColaLightCoca-ColaLig

- Page 51 and 52: Productos marcas propiasTopo Chicos

- Page 53 and 54: Ventas por marca(% Volumen total)Pr

- Page 55 and 56: Pre-VentaARCA utiliza el sistema de

- Page 57 and 58: planes de mercadotecnia conjuntos T

- Page 59 and 60: Los contratos tienen una vigencia d

- Page 61 and 62: Ley de Aguas NacionalesARCA se abas

- Page 63 and 64: viii.Información de mercado y vent

- Page 65 and 66: 4. Con efectos a partir del 1 de en

- Page 67 and 68: Al cierre del 2007, ARCA contaba co

- Page 69: En general, los vehículos de la em

- Page 73 and 74: virtud de que no existieron, durant

- Page 75 and 76: III. INFORMACIÓN FINANCIERAA. Info

- Page 77 and 78: Programa (o su equivalente en UDI

- Page 79 and 80: Gastos de OperaciónDurante 2006 lo

- Page 81 and 82: Existe un esquema de diversificaci

- Page 83 and 84: Impuestos sobre la renta y al activ

- Page 85 and 86: El Consejo de Administración podr

- Page 87 and 88: de Promocapital. Fue Presidente del

- Page 89 and 90: Principales funcionariosA continuac

- Page 91 and 92: Objeto socialEl objeto social princ

- Page 93 and 94: pública de compra de acciones de l

- Page 95 and 96: Derechos de asistencia a las asambl

- Page 97 and 98: entendido de que los consejeros sup

- Page 99 and 100: preferentes, (vii) aprobación de l

- Page 101 and 102: II. Dar cumplimiento a los acuerdos

- Page 103 and 104: Adicionalmente, TCCC está facultad

- Page 105 and 106: (i) Requerir a los directivos relev

- Page 107 and 108: B. Comportamiento de la acción en

- Page 109 and 110: EMBOTELLADORAS ARCA, S.A.B. DE C.V.

- Page 111 and 112: EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 113 and 114: EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 115 and 116: EMBOTELLADORAS ARCA, S. A. B. DE C.

- Page 117 and 118: Compañías operadorasCompañía To

- Page 119 and 120: Los envases y cajas de reparto son

- Page 121 and 122:

n.Fondo para recompra de acciones p

- Page 123 and 124:

NOTA 3 - OTRAS CUENTAS POR COBRAR A

- Page 125 and 126:

NOTA 8 - OTROS ACTIVOSOtros activos

- Page 127 and 128:

31 de diciembre de 2007 2006Vida la

- Page 129 and 130:

NOTA 12 - CAPITAL CONTABLEAl 31 de

- Page 131 and 132:

El efecto de impuestos sobre las di

- Page 133 and 134:

NOTA 15 - POSICION EN MONEDA EXTRAN

- Page 135 and 136:

Las principales transacciones con a

- Page 137 and 138:

NIF D-3 “Beneficios a los emplead

- Page 139:

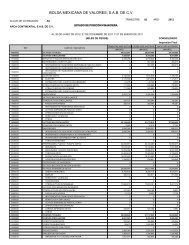

EMBOTELLADORAS ARCA, S.A.B. DE C.V.