INDICADORES LABORALESImpuesto a la Renta 2004: Rentas de 4ta. y 5ta. CategoríasTUO de la LIR-99 (D. S. Nº 054-99-EF de 13.04.99) y Ley Nº 27895• RENTA BRUTA DE QUINTA CATEGORÍA. Comprende, además de las originadas enel trabajo personal, "los ingresos obtenidos por el trabajo prestado en forma independientecon contratos de prestación de servicios normados por la legislación civil, cuando elservicio sea prestado en el lugar y horario designado por quien lo requiere y cuando elusuario proporcione los elementos de trabajo y asuma los gastos que la prestación delservicio demanda". (TUO-LIR-99, Art. 34º).• DEDUCCIÓN ANUAL SOBRE RENTAS DE 4TA. Y 5TA. CATEGORÍAS(D.S. Nº 145-2000-EF DE 26.12.2000) (D.S. Nº 191-2002-TR-18.12.2002)(D.S. Nº 192-2003-EF DE 23.12.2003)Impuesto a la Renta 2005: Rentas de 4ta. y 5ta. CategoríasTUO de la LIR-99 (D. S. Nº 054-99-EF de 13.04.99) y Ley Nº 27895• RENTA BRUTA DE QUINTA CATEGORÍA. Comprende, además de las originadas enel trabajo personal, "los ingresos obtenidos por el trabajo prestado en forma independientecon contratos de prestación de servicios normados por la legislación civil, cuando elservicio sea prestado en el lugar y horario designado por quien lo requiere y cuando elusuario proporcione los elementos de trabajo y asuma los gastos que la prestación delservicio demanda". (TUO-LIR-99, Art. 34º).• DEDUCCIÓN ANUAL SOBRE RENTAS DE 4TA. Y 5TA. CATEGORÍAS(D.S. Nº 145-2000-EF DE 26.12.2000) (D.S. Nº 191-2002-TR-18.12.2002)(D.S. Nº 192-2003-EF DE 23.12.2003) (D.S. Nº 177-2004-EF)AÑO200220032004BASE DE CÁLCULO1 UIT S/.MONTO ANUAL A DEDUCIRAÑO200320042005BASE DE CÁLCULO1 UIT S/.MONTO ANUAL A DEDUCIR7 UIT7 UIT7 UIT3,100.003,100.003,200.00S/. 21,700.00S/. 21,700.00S/. 22,400.007 UIT7 UIT7 UIT3,100.003,200.003,300.00S/. 21,700.00S/. 22,400.00S/. 23,100.00• TABLA PARA CALCULAR EL IMPUESTO A LA RENTA 2004Retenciones y Pagos a Cuenta de Personas Naturales• TABLA PARA CALCULAR EL IMPUESTO A LA RENTA 2005Retenciones y Pagos a Cuenta de Personas NaturalesRENTA GLOBAL IMPONIBLE (IR) TUO de laLIR, Art. 53º (D.S. Nº 054-99-EF) y Ley Nº 27513BASE DECÁLCULOEQUIVALENCIAEN NUEVOS SOLESHasta: S/. 86,400.00TASA%FÓRMULA PARACALCULAR ELIMPUESTO (I)RENTA GLOBAL IMPONIBLE (IR) TUO de laLIR, Art. 53º (D.S. Nº 054-99-EF) y Ley Nº 27513BASE DECÁLCULOEQUIVALENCIAEN NUEVOS SOLESHasta: S/. 89,100.00TASA%FÓRMULA PARACALCULAR ELIMPUESTO (I)HASTA 27 UIT15%I= (0.15 X R)HASTA 27 UIT15%I= (0.15 X R)MÁS DE 27 UITHASTA 54 UITMás de S/. 86,400.00Hasta S/. 172,800.0021%I= (0.21 X R) – 5,184MÁS DE 27 UITHASTA 54 UITMás de S/. 89,100.00Hasta S/. 178,200.0021%I= (0.21 X R) – 5,346MÁS DE 54 UITMás de S/. 172,800.0030%I= (0.30 X R) – 20,736MÁS DE 54 UITMás de S/. 178,200.0030%I= (0.30 X R) – 21,384• RETENCIONES SOBRE RENTAS DE 4ta. CATEGORÍA: (TUO-LIR-99, Art. 74º).a) 10% de la renta bruta abonada o acreditada. (Ver D.S. Nº 003-2001-EF del 05.01.2001– 06.01.2001).b Los ingresos obtenidos por la prestación de servicios considerados dentro de lacuarta categoría, efectuados para un contratante con el cual se mantenga unarelación laboral de dependencia, se consideran rentas de 5ta. categoría, se le aplicarálas retenciones como si fuera de 5ta. categoría. (Dec. Leg. Nº 870).• RETENCIONES SOBRE RENTAS DE 4ta. CATEGORÍA: (TUO-LIR-99, Art. 74º).a) 10% de la renta bruta abonada o acreditada. (Ver D.S. Nº 003-2001-EF del 05.01.2001– 06.01.2001).b Los ingresos obtenidos por la prestación de servicios considerados dentro de lacuarta categoría, efectuados para un contratante con el cual se mantenga unarelación laboral de dependencia, se consideran rentas de 5ta. categoría, se le aplicarálas retenciones como si fuera de 5ta. categoría. (Dec. Leg. Nº 870).Fórmulas sobre la aplicación de las retenciones sobre rentas de 5ta. categoría(D.S. Nº 122-94-EF)MESRETENCIONES MENSUALES 2004RENTA NETA GLOBAL ANUALRETENCIÓN DEL MESENE. (Ro x 12) + GF + GNr 1 = I/12 + AFEB. (Ro x 11) + GF + GN + Ra r 2 = I/12 + AMAR. (Ro x 10) + GF + GN + Ra r 3 = I/12 + AABR. (Ro x 9) + GF + GN + Ra r 4 = (I – a) /9 + AMAY. (Ro x 8) + GF + GN + Ra r 5 = (I – b) /8 + AJUN. (Ro x 7) + GF + GN + Ra r 6 = (I – b) /8 + AJUL. (Ro x 6) + 0 + GN+ Rar 7 = (I – b) /8 + AAGO. (Ro x 5) + 0 + GN+ Rar 8 = (I – c) /5 + ASET. (Ro x 4) + 0 + GN+ Rar 9 = (I – d) /4 + AOCT. (Ro x 3) + 0 + GN+ Rar 10 = (I – d) /4 + ANOV. (Ro x 2) + 0 + GN+ Rar 11 = (I – d) /4 + ADIC. (Ro x 1) + 0 + 0 + Rar 12 = I – e + ARo = Remuneración mensual ordinaria.A = Es el resultado de aplicar directamente el porcentaje (s) de la Escala del Impuesto a laRenta en la que se encuentra el trabajador por sus rentas anuales, a las rentas extraordinarias(ver el comentario). El Impuesto a la Renta sobre los montos extraordinarios sededuce directamente de las sumas percibidas en el mes, no se prorratea.Ra = Total Remuneraciones percibidas en los meses anteriores. Nótese que no figuraesta variable en enero pues es el primer mes del ejercicio gravable.GN = Gratificación Ordinaria de Navidad. En diciembre se considerará en la variable A,como ya percibida.GF = Gratificación Ordinaria de Fiestas Patrias.NOTA: I = Impuesto Anual r = Retención mensual.a = r 1 + r 2 + r 3 b = a + r 4 c = b + r 5 + r 6 + r 7 d = c + r 8 e = d + r 9 + r 10 + r 11COMENTARIO:Respecto al valor A, –impuesto resultante cuando se abonen rentas extraordinarias de5ta. y deducibles para el empleador a efectos de sus rentas de tercera–, el segundopárrafo del Art. 71º de la Ley del Impuesto a la Renta aprobado por D.S. Nº 054-99-EFque fue incluido por la Ley Nº 27356 (18.10.2000) desde el 01.01.2001, indica que«Tratándose de personas jurídicas u otros perceptores de rentas de tercera categoría, laobligación de retener el impuesto correspondiente a las rentas indicadas en los incisosa), b) y d), siempre que sean deducibles para efecto de la determinación de su rentaneta, surgirá en el mes de su devengo, debiendo abonarse dentro de los plazos establecidos,en el Código Tributario para las obligaciones de carácter mensual». De esta formala retención del impuesto a la renta de 5ta. categoría por sumas extraordinarias (horasextras, utilidades, gratificaciones extraordinarias, etc.), se aplica directamente en el mesde su percepción y sobre el monto respectivo. Sin embargo inexplicablemente algunosauditores de SUNAT están entendiendo que esta ley no es aplicable y que debeprorratearse la retención. Los contribuyentes merecen una explicación de parte de SUNAT.Ademas la tercera disposición final de la indicada Ley Nº 27356 precisa que lo dipuestoen el segundo párrafo del Artículo 71º de la Ley será de aplicación a las aportaciones aESSALUD y a la ONP.44SETIEMBRE 2005

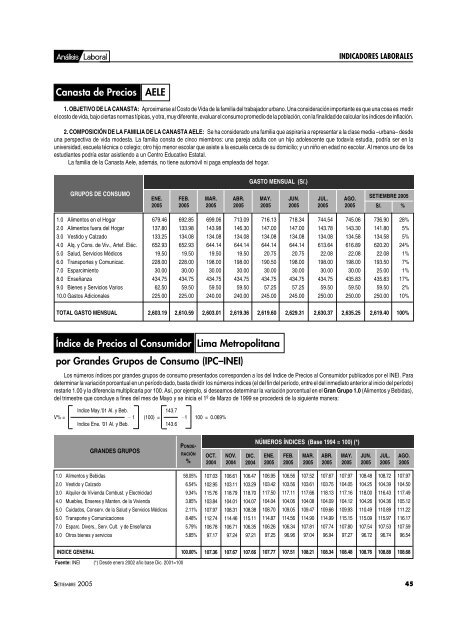

INDICADORES LABORALESCanasta de Precios <strong>AELE</strong>1. OBJETIVO DE LA CANASTA: Aproximarse al Costo de Vida de la familia del trabajador urbano. Una consideración importante es que una cosa es medirel costo de vida, bajo ciertas normas típicas, y otra, muy diferente, evaluar el consumo promedio de la población, con la finalidad de calcular los índices de inflación.2. COMPOSICIÓN DE LA FAMILIA DE LA CANASTA <strong>AELE</strong>: Se ha considerado una familia que aspiraría a representar a la clase media –urbana– desdeuna perspectiva de vida modesta. La familia consta de cinco miembros: una pareja adulta con un hijo adolescente que todavía estudia, podría ser en launiversidad, escuela técnica o colegio; otro hijo menor escolar que asiste a la escuela cerca de su domicilio; y un niño en edad no escolar. Al menos uno de losestudiantes podría estar asistiendo a un Centro Educativo Estatal.La familia de la Canasta Aele, además, no tiene automóvil ni paga empleada del hogar.GASTO MENSUAL (S/.)GRUPOS DE CONSUMOENE.2005FEB.2005MAR.2005ABR.2005MAY.2005JUN.2005JUL.2005AGO.2005SETIEMBRE 2005S/. %1.0 Alimentos en el Hogar2.0 Alimentos fuera del Hogar3.0 Vestido y Calzado4.0 Alq. y Cons. de Viv., Artef. Eléc.5.0 Salud, Servicios Médicos6.0 Transportes y Comunicac.7.0 Esparcimiento8.0 Enseñanza9.0 Bienes y Servicios Varios10.0 Gastos Adicionales679.46137.80133.25652.9319.50228.0030.00434.7562.50225.00692.85133.98134.08652.9319.50228.0030.00434.7559.50225.00699.06143.98134.08644.1419.50198.0030.00434.7559.50240.00713.09146.30134.08644.1419.50198.0030.00434.7559.50240.00716.13147.00134.08644.1420.75190.5030.00434.7557.25245.00718.34147.00134.08644.1420.75198.0030.00434.7557.25245.00744.54143.78134.08613.6422.08198.0030.00434.7559.50250.00745.06143.30134.58616.8922.08198.0030.00435.8359.50250.00736.90141.80134.58620.2022.08193.5025.00435.8359.50250.0028%5%5%24%1%7%1%17%2%10%TOTAL GASTO MENSUAL2,603.192,610.592,603.012,619.362,619.602,629.312,630.372,635.252,619.40100%Índice de Precios al Consumidor Lima Metropolitanapor Grandes Grupos de Consumo (IPC–INEI)Los números índices por grandes grupos de consumo presentados corresponden a los del Indice de Precios al Consumidor publicados por el INEI. Paradeterminar la variación porcentual en un período dado, basta dividir los números índices (el del fin del período, entre el del inmediato anterior al inicio del período)restarle 1.00 y la diferencia multiplicarla por 100. Así, por ejemplo, si deseamos determinar la variación porcentual en el Gran Grupo 1.0 (Alimentos y Bebidas),del trimestre que concluye a fines del mes de Mayo y se inicia el 1º de Marzo de 1999 se procederá de la siguiente manera:Indice May.'01 Al. y Beb. 143.7V% =__1 (100) =__1 100 = 0.069%Indice Ene. '01 Al. y Beb. 143.6GRANDES GRUPOSPONDE-RACIÓN%OCT.2004NOV.2004DIC.2004NÚMEROS ÍNDICES (Base 1994 = 100) (*)ENE.2005FEB.2005MAR.2005ABR.2005MAY.2005JUN.2005JUL.2005AGO.20051.0 Alimentos y Bebidas2.0 Vestido y Calzado3.0 Alquiler de Vivienda Combust. y Electricidad4.0 Muebles, Enseres y Manten. de la Vivienda5.0 Cuidados, Conserv. de la Salud y Servicios Médicos6.0 Transporte y Comunicaciones7.0 Esparc. Divers., Serv. Cult. y de Enseñanza8.0 Otros bienes y servicios58.05%6.54%9.34%3.85%2.11%8.48%5.79%5.85%107.03102.95115.76103.84107.97112.74106.7897.17106.61103.11118.79104.01108.31114.46106.7197.24106.47103.29118.70104.07108.38115.11106.3597.21106.95103.42117.50104.04108.70114.87106.2697.25106.56103.56117.11104.06109.05114.56106.3496.96107.52103.61117.66104.08109.47114.90107.8197.04107.67103.75118.13104.09109.66114.99107.7496.94107.97104.05117.16104.12109.93115.15107.8097.27108.48104.25118.00104.26110.49115.09107.5496.72108.72104.39116.43104.36110.89115.97107.5396.74107.97104.50117.49105.12111.22116.17107.5996.54INDICE GENERAL100.00%107.36107.67107.66107.77107.51108.21108.34108.48108.76108.88108.68Fuente: INEI (*) Desde enero 2002 año base Dic. 2001=100SETIEMBRE 2005 45