Artículos tributarios - Enero 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

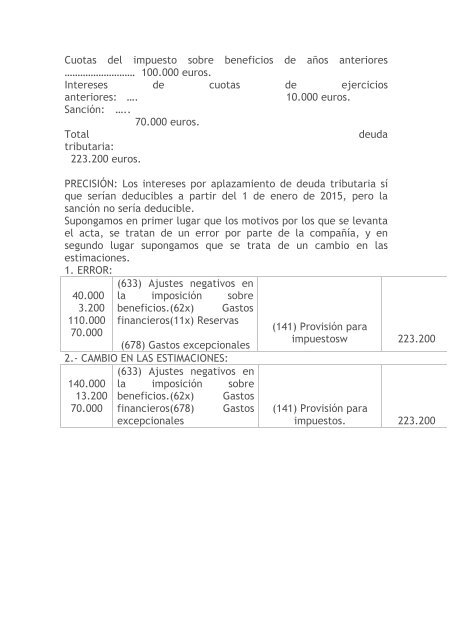

Cuotas del impuesto sobre beneficios de años anteriores<br />

……………………… 100.000 euros.<br />

Intereses de cuotas de ejercicios<br />

anteriores: ….<br />

10.000 euros.<br />

Sanción: …..<br />

70.000 euros.<br />

Total<br />

deuda<br />

tributaria:<br />

223.200 euros.<br />

PRECISIÓN: Los intereses por aplazamiento de deuda tributaria sí<br />

que serían deducibles a partir del 1 de enero de 2015, pero la<br />

sanción no sería deducible.<br />

Supongamos en primer lugar que los motivos por los que se levanta<br />

el acta, se tratan de un error por parte de la compañía, y en<br />

segundo lugar supongamos que se trata de un cambio en las<br />

estimaciones.<br />

1. ERROR:<br />

40.000<br />

3.200<br />

110.000<br />

70.000<br />

(633) Ajustes negativos en<br />

la imposición sobre<br />

beneficios.(62x) Gastos<br />

financieros(11x) Reservas<br />

(678) Gastos excepcionales<br />

2.- CAMBIO EN LAS ESTIMACIONES:<br />

(633) Ajustes negativos en<br />

140.000 la imposición sobre<br />

13.200 beneficios.(62x) Gastos<br />

70.000 financieros(678) Gastos<br />

excepcionales<br />

(141) Provisión para<br />

impuestosw 223.200<br />

(141) Provisión para<br />

impuestos. 223.200