You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ASESORÍA TRIBUTARIA<br />

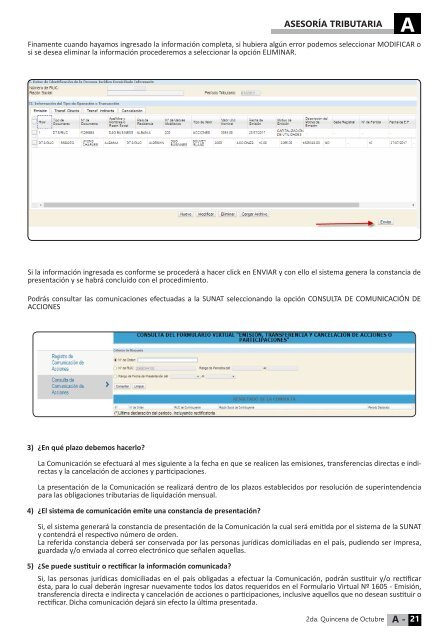

Finamente cuando hayamos ingresado la información completa, si hubiera algún error podemos seleccionar MODIFICAR o<br />

si se desea eliminar la información procederemos a seleccionar la opción ELIMINAR.<br />

A<br />

Si la información ingresada es conforme se procederá a hacer click en ENVIAR y con ello el sistema genera la constancia de<br />

presentación y se habrá concluido con el procedimiento.<br />

Podrás consultar las comunicaciones efectuadas a la SUNAT seleccionando la opción CONSULTA DE COMUNICACIÓN DE<br />

ACCIONES<br />

3) ¿En qué plazo debemos hacerlo?<br />

La Comunicación se efectuará al mes siguiente a la fecha en que se realicen las emisiones, transferencias directas e indirectas<br />

y la cancelación de acciones y participaciones.<br />

La presentación de la Comunicación se realizará dentro de los plazos establecidos por resolución de superintendencia<br />

para las obligaciones tributarias de liquidación mensual.<br />

4) ¿El sistema de comunicación emite una constancia de presentación?<br />

Si, el sistema generará la constancia de presentación de la Comunicación la cual será emitida por el sistema de la SUNAT<br />

y contendrá el respectivo número de orden.<br />

La referida constancia deberá ser conservada por las personas jurídicas domiciliadas en el país, pudiendo ser impresa,<br />

guardada y/o enviada al correo electrónico que señalen aquellas.<br />

5) ¿Se puede sustituir o rectificar la información comunicada?<br />

Si, las personas jurídicas domiciliadas en el país obligadas a efectuar la Comunicación, podrán sustituir y/o rectificar<br />

ésta, para lo cual deberán ingresar nuevamente todos los datos requeridos en el Formulario Virtual Nº 1605 - Emisión,<br />

transferencia directa e indirecta y cancelación de acciones o participaciones, inclusive aquellos que no desean sustituir o<br />

rectificar. Dicha comunicación dejará sin efecto la última presentada.<br />

2da. Quincena de Octubre A - 21