Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La empresa minera ‘’ ANDES Y MINERALES’’ ha realizado<br />

tramites y permisos (derechos a explorar), en una determinada<br />

zona geográfica. Por S/.8,000.00<br />

Además: adquiere para uso del transporte de los supervisores<br />

(Ing. Minas) una camioneta por un valor de S/.256,000.00 + IGV.<br />

Se solicita: Clasificar contablemente las cuentas del registro de<br />

los permisos correspondientes.<br />

Solución:<br />

En la presente NIIF, en el párrafo 15 señala los activos para<br />

exploración y evaluación como tangibles o intangibles, según<br />

la naturaleza de los activos adquiridos, y aplicara la clasificación<br />

de forma coherente.<br />

Registros contables:<br />

Derechos mineros: S/.8,000.00 (servicios terceros) –<br />

(intangibles)<br />

-------------------x-------------------<br />

64 Gasto por Tributos 8,000<br />

642 Gobierno Regional<br />

46 Cuentas por pagar diversas terceros 8,000<br />

469 Otras cuentas por pagar diversas<br />

4699 Otras cuentas por pagar<br />

X/x<br />

Por el registro de los derechos<br />

mineros<br />

Reconocimiento del intangible<br />

------------------x--------------------<br />

-------------------x-------------------<br />

34 Intangibles 8,000<br />

344<br />

Costos de<br />

desarrollo<br />

exploración y<br />

72<br />

3441 Costos de exploración<br />

34411 Costo<br />

Producción de activo<br />

inmovilizado<br />

723 Intangibles<br />

7232<br />

Costos de<br />

desarrollo<br />

exploración y<br />

X/x<br />

Por el reconocimiento del costo<br />

de intangibles.<br />

------------------x--------------------<br />

CASO 3: (Desembolsos por costos de desarrollo)<br />

8,000<br />

La empresa minera ‘’LAS BAMBITAS’’, cuenta con un proyecto<br />

aprobado por el Ministerio de Energía y Minas, donde se<br />

permite la exploración y evaluación de yacimiento minero<br />

RAIZ DE ORO, en la zona de Cajamarca, tales trabajos serán<br />

en 2 fases (que durara 5 años cada una), la primera fase fue<br />

por S/.40, 000 y la segunda fase se inicia en el año 5 siendo<br />

sus costos S/.60, 000 según detalle:<br />

Detalle Costo Operación<br />

Insumos varios para minería 10,000 Exploración<br />

Gastos de personal 35,000 Exploración<br />

Cargas sociales (Essalud 3,150 Exploración<br />

Servicios de contratista 11,850 Desarrollo<br />

Total costos segunda fase 60,000<br />

ASESORÍA CONTABLE Y AUDITORÍA<br />

B<br />

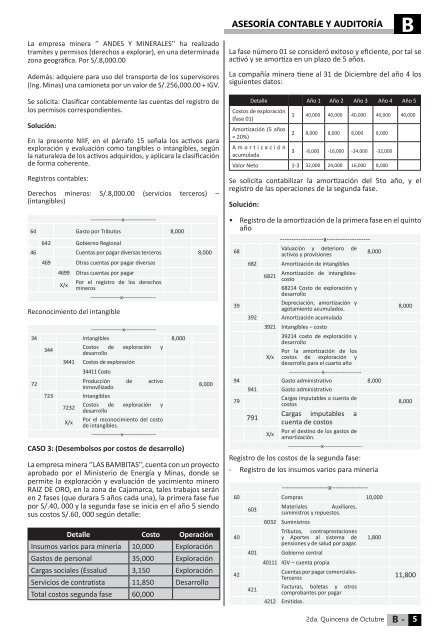

La fase número 01 se consideró exitoso y eficiente, por tal se<br />

activó y se amortiza en un plazo de 5 años.<br />

La compañía minera tiene al 31 de Diciembre del año 4 los<br />

siguientes datos:<br />

Detalle Año 1 Año 2 Año 3 Año 4 Año 5<br />

Costos de exploración<br />

(fase 01)<br />

Amortización (5 años<br />

= 20%)<br />

Amortización<br />

acumulada<br />

1 40,000 40,000 40,000 40,000 40,000<br />

2 8,000 8,000 8,000 8,000<br />

3 -8,000 -16,000 -24,000 -32,000<br />

Valor Neto 1-3 32,000 24,000 16,000 8,000<br />

Se solicita contabilizar la amortización del 5to año, y el<br />

registro de las operaciones de la segunda fase.<br />

Solución:<br />

• Registro de la amortización de la primera fase en el quinto<br />

año<br />

-------------------x-------------------<br />

68<br />

39<br />

Valuación y deterioro de<br />

activos y provisiones<br />

682 Amortización de intangibles<br />

6821<br />

Amortización de intangiblescosto<br />

68214 Costo de exploración y<br />

desarrollo<br />

Depreciación, amortización y<br />

agotamiento acumulados.<br />

392 Amortización acumulada<br />

3921 Intangibles – costo<br />

8,000<br />

39214 costo de exploración y<br />

desarrollo<br />

Por la amortización de los<br />

X/x costos de exploración y<br />

desarrollo para el cuarto año<br />

------------------x--------------------<br />

94 Gasto administrativo 8,000<br />

941 Gasto administrativo<br />

79<br />

Cargas imputables a cuenta de<br />

costos<br />

791<br />

Cargas imputables a<br />

cuenta de costos<br />

X/x<br />

Por el destino de los gastos de<br />

amortización.<br />

------------------x---------------------<br />

Registro de los costos de la segunda fase:<br />

- Registro de los insumos varios para minería<br />

--------------------x----------------<br />

60 Compras 10,000<br />

40<br />

42<br />

603<br />

Materiales Auxiliares,<br />

suministros y repuestos.<br />

6032 Suministros<br />

Tributos, contraprestaciones<br />

y Aportes al sistema de<br />

pensiones y de salud por pagar.<br />

401 Gobierno central<br />

421<br />

40111 IGV – cuenta propia<br />

1,800<br />

8,000<br />

8,000<br />

Cuentas por pagar comerciales-<br />

Terceros 11,800<br />

Facturas, boletas y otros<br />

comprobantes por pagar<br />

4212 Emitidas.<br />

2da. Quincena de Octubre B - 5