Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

D<br />

INFORMATIVO VERA PAREDES<br />

Supremo N° 003-97-TR, el cual señala que:<br />

“Constituye remuneración para todo efecto legal el<br />

íntegro de lo que el trabajador recibe por sus servicios,<br />

en dinero o en especie, cualquiera sea la forma o<br />

denominación que tenga, siempre que sean de su libre<br />

disposición (…)”.<br />

Así, del párrafo citado, podemos identificar tres<br />

elementos importantes de la remuneración:<br />

1) Contraprestación de servicios: la remuneración debe<br />

ser entregada por el servicio prestado o con ocasión<br />

de la contraprestación del servicio.<br />

2) Dinero o en especie: la remuneración puede ser<br />

otorgada tanto en dinero como en especie. En el<br />

primer caso, puede ser otorgada ya sea en moneda<br />

nacional o en cualquier moneda extranjera según lo<br />

convenido por las partes. En el segundo caso, se debe<br />

tratar de bienes que sean de fácil intercambiabilidad<br />

en el mercado.<br />

3) Libre disposición: el trabajador debe poder utilizar<br />

libremente la remuneración otorgada sin necesidad<br />

de rendir cuentas a su empleador.<br />

Ahora bien, la doctrina nacional considera un elemento<br />

adicional que nos puede ayudar a definir si un concepto<br />

es o no remunerativo: la ventaja patrimonial. En efecto,<br />

si un pago otorgado como contraprestación por un<br />

servicio incrementa el patrimonio de la persona que<br />

lo recibe y, en consecuencia, le produce un beneficio o<br />

ventaja económica, entonces podríamos estar frente<br />

a un concepto remunerativo. Sin embargo, es preciso<br />

señalar que ni este ni los tres elementos anteriores<br />

pueden ser evaluados por separado ya que justamente<br />

su manifestación conjunta es la que constituye la<br />

remuneración.<br />

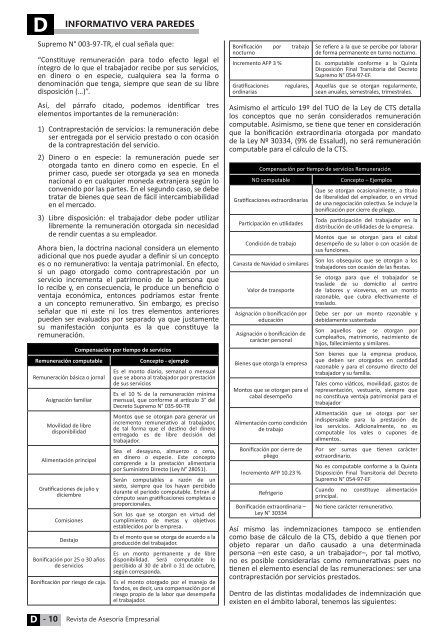

Remuneración computable<br />

Remuneración básica o jornal<br />

Asignación familiar<br />

Movilidad de libre<br />

disponibilidad<br />

Alimentación principal<br />

Gratificaciones de julio y<br />

diciembre<br />

Comisiones<br />

Destajo<br />

Bonificación por 25 o 30 años<br />

de servicios<br />

Bonificación por riesgo de caja.<br />

Compensación por tiempo de servicios<br />

Concepto - ejemplo<br />

Es el monto diario, semanal o mensual<br />

que se abona al trabajador por prestación<br />

de sus servicios<br />

Es el 10 % de la remuneración mínima<br />

mensual, que conforme al artículo 3° del<br />

Decreto Supremo N° 035-90-TR<br />

Montos que se otorgan para generar un<br />

incremento remunerativo al trabajador,<br />

de tal forma que el destino del dinero<br />

entregado es de libre decisión del<br />

trabajador.<br />

Sea el desayuno, almuerzo o cena,<br />

en dinero o especie. Este concepto<br />

comprende a la prestación alimentaria<br />

por Suministro Directo (Ley N° 28051).<br />

Serán computables a razón de un<br />

sexto, siempre que los hayan percibido<br />

durante el periodo computable. Entran al<br />

cómputo sean gratificaciones completas o<br />

proporcionales.<br />

Son los que se otorgan en virtud del<br />

cumplimiento de metas y objetivos<br />

establecidos por la empresa.<br />

Es el monto que se otorga de acuerdo a la<br />

producción del trabajador.<br />

Es un monto permanente y de libre<br />

disponibilidad. Será computable lo<br />

percibido al 30 de abril o 31 de octubre,<br />

según corresponda.<br />

Es el monto otorgado por el manejo de<br />

fondos, es decir, una compensación por el<br />

riesgo propio de la labor que desempeña<br />

el trabajador.<br />

Bonificación por trabajo<br />

nocturno<br />

Incremento AFP 3 %<br />

Gratificaciones<br />

ordinarias<br />

regulares,<br />

Se refiere a la que se percibe por laborar<br />

de forma permanente en turno nocturno.<br />

Es computable conforme a la Quinta<br />

Disposición Final Transitoria del Decreto<br />

Supremo N° 054-97-EF.<br />

Aquellas que se otorgan regularmente,<br />

sean anuales, semestrales, trimestrales.<br />

Asimismo el artículo 19º del TUO de la Ley de CTS detalla<br />

los conceptos que no serán considerados remuneración<br />

computable. Asimismo, se tiene que tener en consideración<br />

que la bonificación extraordinaria otorgada por mandato<br />

de la Ley Nº 30334, (9% de Essalud), no será remuneración<br />

computable para el cálculo de la CTS.<br />

Compensación por tiempo de servicios Remuneración<br />

NO computable<br />

Gratificaciones extraordinarias<br />

Participación en utilidades<br />

Condición de trabajo<br />

Canasta de Navidad o similares<br />

Valor de transporte<br />

Asignación o bonificación por<br />

educación<br />

Asignación o bonificación de<br />

carácter personal<br />

Bienes que otorga la empresa<br />

Montos que se otorgan para el<br />

cabal desempeño<br />

Alimentación como condición<br />

de trabajo<br />

Bonificación por cierre de<br />

pliego<br />

Incremento AFP 10.23 %<br />

Refrigerio<br />

Bonificación extraordinaria –<br />

Ley N° 30334<br />

Concepto – Ejemplos<br />

Que se otorgan ocasionalmente, a título<br />

de liberalidad del empleador, o en virtud<br />

de una negociación colectiva. Se incluye la<br />

bonificación por cierre de pliego.<br />

Toda participación del trabajador en la<br />

distribución de utilidades de la empresa.<br />

Montos que se otorgan para el cabal<br />

desempeño de su labor o con ocasión de<br />

sus funciones.<br />

Son los obsequios que se otorgan a los<br />

trabajadores con ocasión de las fiestas.<br />

Se otorga para que el trabajador se<br />

traslade de su domicilio al centro<br />

de labores y viceversa, en un monto<br />

razonable, que cubra efectivamente el<br />

traslado.<br />

Debe ser por un monto razonable y<br />

debidamente sustentada<br />

Son aquellos que se otorgan por<br />

cumpleaños, matrimonio, nacimiento de<br />

hijos, fallecimiento y similares.<br />

Son bienes que la empresa produce,<br />

que deben ser otorgados en cantidad<br />

razonable y para el consumo directo del<br />

trabajador y su familia.<br />

Tales como viáticos, movilidad, gastos de<br />

representación, vestuario, siempre que<br />

no constituya ventaja patrimonial para el<br />

trabajador<br />

Alimentación que se otorga por ser<br />

indispensable para la prestación de<br />

los servicios. Adicionalmente, no es<br />

computable los vales o cupones de<br />

alimentos.<br />

Por ser sumas que tienen carácter<br />

extraordinario.<br />

No es computable conforme a la Quinta<br />

Disposición Final Transitoria del Decreto<br />

Supremo N° 054-97-EF<br />

Cuando no constituye alimentación<br />

principal.<br />

No tiene carácter remunerativo.<br />

Así mismo las indemnizaciones tampoco se entienden<br />

como base de cálculo de la CTS, debido a que tienen por<br />

objeto reparar un daño causado a una determinada<br />

persona –en este caso, a un trabajador–, por tal motivo,<br />

no es posible considerarlas como remunerativas pues no<br />

tienen el elemento esencial de las remuneraciones: ser una<br />

contraprestación por servicios prestados.<br />

Dentro de las distintas modalidades de indemnización que<br />

existen en el ámbito laboral, tenemos las siguientes:<br />

D<br />

- 10<br />

Revista de Asesoría Empresarial