La convergencia entre la Alianza del Pacífico y el MERCOSUR: Enfrentando juntos un escenario mundial desafiante

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL)<br />

regional es también f<strong>un</strong>damental para alcanzar economías de esca<strong>la</strong> y de aprendizaje que permitan<br />

a los países de América <strong>La</strong>tina y <strong>el</strong> Caribe hacerse más competitivos internacionalmente.<br />

Es impensable que <strong>la</strong> región alcance <strong>un</strong> desarrollo sostenible desde <strong>el</strong> p<strong>un</strong>to de vista económico,<br />

social y ambiental sin avanzar hacia <strong>un</strong>a estructura productiva y exportadora más sofisticada e<br />

intensiva en conocimiento. A su vez, <strong>el</strong> cambio estructural que <strong>el</strong>lo supone resulta indisociable de<br />

<strong>la</strong> prof<strong>un</strong>dización de <strong>la</strong> integración regional. En efecto, se trata de generar motores endógenos de<br />

crecimiento que reduzcan <strong>la</strong> histórica dependencia de <strong>la</strong> región respecto de <strong>la</strong>s materias primas.<br />

Como quedó en evidencia tras <strong>el</strong> fin <strong>d<strong>el</strong></strong> último superciclo de altos precios, tal dependencia hace muy<br />

difícil sostener en <strong>el</strong> tiempo los valiosos avances sociales logrados durante los años de bonanza. <strong>La</strong><br />

región no aprovechó esa coy<strong>un</strong>tura favorable para invertir decididamente en políticas de innovación,<br />

ciencia, tecnología y educación que le permitieran mejorar sus niv<strong>el</strong>es de productividad y avanzar<br />

en <strong>el</strong> cambio estructural. Tampoco se avanzó de manera importante hacia <strong>la</strong> creación de <strong>un</strong> espacio<br />

económico integrado. En consecuencia, <strong>el</strong> fin <strong>d<strong>el</strong></strong> superciclo encontró a <strong>la</strong> región básicamente con <strong>la</strong><br />

misma estructura productiva y exportadora de diez años antes.<br />

En este contexto, resulta crucial tender puentes <strong>entre</strong> los principales mecanismos de integración<br />

económica de <strong>la</strong> región. Por <strong>el</strong>lo, <strong>la</strong> Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL) ha<br />

apoyado con entusiasmo <strong>la</strong> propuesta de “<strong>convergencia</strong> en <strong>la</strong> diversidad” <strong>entre</strong> <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong><br />

y <strong>el</strong> <strong>MERCOSUR</strong>, formu<strong>la</strong>da por <strong>el</strong> Gobierno de Chile en 2014. Dado su considerable peso económico<br />

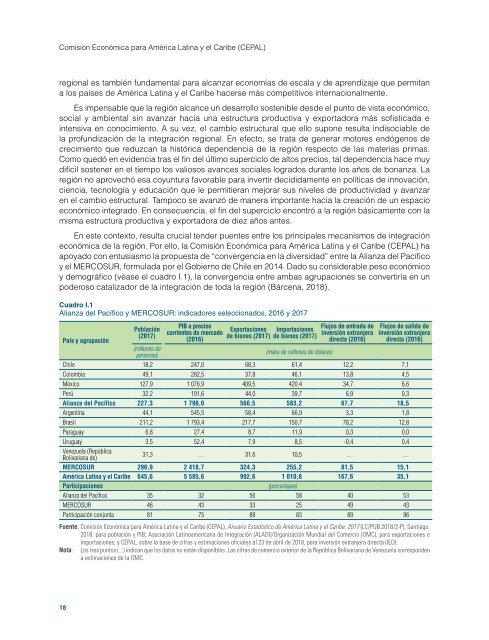

y demográfico (véase <strong>el</strong> cuadro I.1), <strong>la</strong> <strong>convergencia</strong> <strong>entre</strong> ambas agrupaciones se convertiría en <strong>un</strong><br />

poderoso catalizador de <strong>la</strong> integración de toda <strong>la</strong> región (Bárcena, 2018).<br />

Cuadro I.1<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> y <strong>MERCOSUR</strong>: indicadores s<strong>el</strong>eccionados, 2016 y 2017<br />

País y agrupación<br />

Pob<strong>la</strong>ción<br />

(2017)<br />

PIB a precios<br />

corrientes de mercado<br />

(2016)<br />

Exportaciones<br />

de bienes (2017)<br />

Importaciones<br />

de bienes (2017)<br />

Flujos de entrada de<br />

inversión extranjera<br />

directa (2016)<br />

Flujos de salida de<br />

inversión extranjera<br />

directa (2016)<br />

(millones de<br />

personas)<br />

(miles de millones de dó<strong>la</strong>res)<br />

Chile 18,2 247,0 68,3 61,4 12,2 7,1<br />

Colombia 49,1 282,5 37,8 46,1 13,8 4,5<br />

México 127,9 1 076,9 409,5 420,4 34,7 6,6<br />

Perú 32,2 191,6 44,0 39,7 6,9 0,3<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 227,3 1 798,0 560,5 583,2 67,7 18,5<br />

Argentina 44,1 545,5 58,4 66,9 3,3 1,8<br />

Brasil 211,2 1 793,4 217,7 150,7 78,2 12,8<br />

Paraguay 6,8 27,4 8,7 11,9 0,3 0,0<br />

Uruguay 3,5 52,4 7,9 8,5 -0,4 0,4<br />

Venezue<strong>la</strong> (República<br />

Bolivariana de)<br />

31,3 … 31,6 10,5 … …<br />

<strong>MERCOSUR</strong> 296,9 2 418,7 324,3 255,2 81,5 15,1<br />

América <strong>La</strong>tina y <strong>el</strong> Caribe 645,6 5 585,6 992,6 1 010,8 167,6 35,1<br />

Participaciones<br />

(porcentajes)<br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> 35 32 56 58 40 53<br />

<strong>MERCOSUR</strong> 46 43 33 25 49 43<br />

Participación conj<strong>un</strong>ta 81 75 89 83 89 96<br />

Fuente: Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL), Anuario Estadístico de América <strong>La</strong>tina y <strong>el</strong> Caribe, 2017 (LC/PUB.2018/2-P), Santiago,<br />

2018, para pob<strong>la</strong>ción y PIB; Asociación <strong>La</strong>tinoamericana de Integración (ALADI)/Organización M<strong>un</strong>dial <strong>d<strong>el</strong></strong> Comercio (OMC), para exportaciones e<br />

importaciones; y CEPAL, sobre <strong>la</strong> base de cifras y estimaciones oficiales al 23 de abril de 2018, para inversión extranjera directa (IED).<br />

Nota: Los tres p<strong>un</strong>tos (...) indican que los datos no están disponibles. <strong>La</strong>s cifras de comercio exterior de <strong>la</strong> República Bolivariana de Venezue<strong>la</strong> corresponden<br />

a estimaciones de <strong>la</strong> OMC.<br />

18