La convergencia entre la Alianza del Pacífico y el MERCOSUR: Enfrentando juntos un escenario mundial desafiante

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

El presente documento ha sido preparado por la Comisión Económica para América Latina y el Caribe (CEPAL) con motivo del seminario MERCOSUL-Aliança do Pacífico: Reforçando os Vetores da Integração, que se realizará en Brasilia el 5 de junio de 2018. El documento actualiza el análisis realizado en la publicación La Alianza del Pacífico y el MERCOSUR: hacia la convergencia en la diversidad 1, preparada por la CEPAL como contribución al seminario Diálogo sobre la Integración Regional: la Alianza del Pacífico y el MERCOSUR, celebrado en Santiago el 24 de noviembre de 2014. Además de caracterizar las relaciones comerciales y de inversión entre ambas agrupaciones, se presentan propuestas para profundizar el acercamiento entre ellas, a partir de los contenidos de la hoja de ruta definida por sus ministros de relaciones exteriores y comercio en abril de 2017.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL)<br />

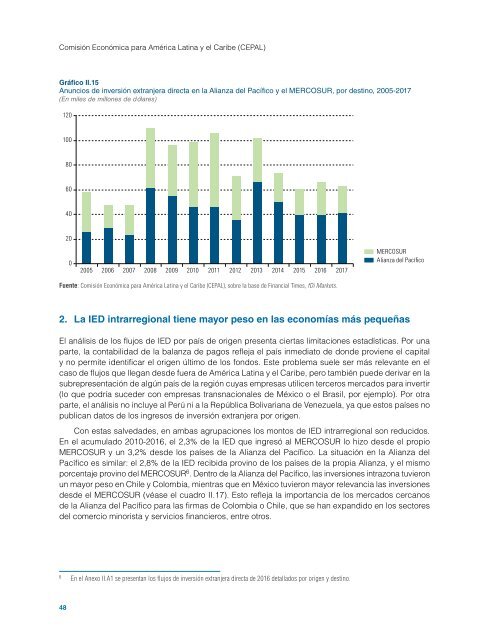

Gráfico II.15<br />

An<strong>un</strong>cios de inversión extranjera directa en <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> y <strong>el</strong> <strong>MERCOSUR</strong>, por destino, 2005-2017<br />

(En miles de millones de dó<strong>la</strong>res)<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017<br />

<strong>MERCOSUR</strong><br />

<strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong><br />

Fuente: Comisión Económica para América <strong>La</strong>tina y <strong>el</strong> Caribe (CEPAL), sobre <strong>la</strong> base de Financial Times, fDi Markets.<br />

2. <strong>La</strong> IED intrarregional tiene mayor peso en <strong>la</strong>s economías más pequeñas<br />

El análisis de los flujos de IED por país de origen presenta ciertas limitaciones estadísticas. Por <strong>un</strong>a<br />

parte, <strong>la</strong> contabilidad de <strong>la</strong> ba<strong>la</strong>nza de pagos refleja <strong>el</strong> país inmediato de donde proviene <strong>el</strong> capital<br />

y no permite identificar <strong>el</strong> origen último de los fondos. Este problema su<strong>el</strong>e ser más r<strong>el</strong>evante en <strong>el</strong><br />

caso de flujos que llegan desde fuera de América <strong>La</strong>tina y <strong>el</strong> Caribe, pero también puede derivar en <strong>la</strong><br />

subrepresentación de algún país de <strong>la</strong> región cuyas empresas utilicen terceros mercados para invertir<br />

(lo que podría suceder con empresas transnacionales de México o <strong>el</strong> Brasil, por ejemplo). Por otra<br />

parte, <strong>el</strong> análisis no incluye al Perú ni a <strong>la</strong> República Bolivariana de Venezue<strong>la</strong>, ya que estos países no<br />

publican datos de los ingresos de inversión extranjera por origen.<br />

Con estas salvedades, en ambas agrupaciones los montos de IED intrarregional son reducidos.<br />

En <strong>el</strong> acumu<strong>la</strong>do 2010-2016, <strong>el</strong> 2,3% de <strong>la</strong> IED que ingresó al <strong>MERCOSUR</strong> lo hizo desde <strong>el</strong> propio<br />

<strong>MERCOSUR</strong> y <strong>un</strong> 3,2% desde los países de <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong>. <strong>La</strong> situación en <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong><br />

<strong>Pacífico</strong> es simi<strong>la</strong>r: <strong>el</strong> 2,8% de <strong>la</strong> IED recibida provino de los países de <strong>la</strong> propia <strong>Alianza</strong>, y <strong>el</strong> mismo<br />

porcentaje provino <strong>d<strong>el</strong></strong> <strong>MERCOSUR</strong> 6 . Dentro de <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong>, <strong>la</strong>s inversiones intrazona tuvieron<br />

<strong>un</strong> mayor peso en Chile y Colombia, mientras que en México tuvieron mayor r<strong>el</strong>evancia <strong>la</strong>s inversiones<br />

desde <strong>el</strong> <strong>MERCOSUR</strong> (véase <strong>el</strong> cuadro II.17). Esto refleja <strong>la</strong> importancia de los mercados cercanos<br />

de <strong>la</strong> <strong>Alianza</strong> <strong>d<strong>el</strong></strong> <strong>Pacífico</strong> para <strong>la</strong>s firmas de Colombia o Chile, que se han expandido en los sectores<br />

<strong>d<strong>el</strong></strong> comercio minorista y servicios financieros, <strong>entre</strong> otros.<br />

6<br />

En <strong>el</strong> Anexo II.A1 se presentan los flujos de inversión extranjera directa de 2016 detal<strong>la</strong>dos por origen y destino.<br />

48